20代にとって「1,000万円」を貯めることは、1つの大きな目標であり、壁であることは間違いありません。

それだけに、この「1,000万」という数字が重く、遠い存在のように思えるかもしれません。今回は20代で「1,000万円」の資産を保有する人の割合と特徴をまとめてみました。

.png)

20代で1,000万円は工夫次第で達成可能!!

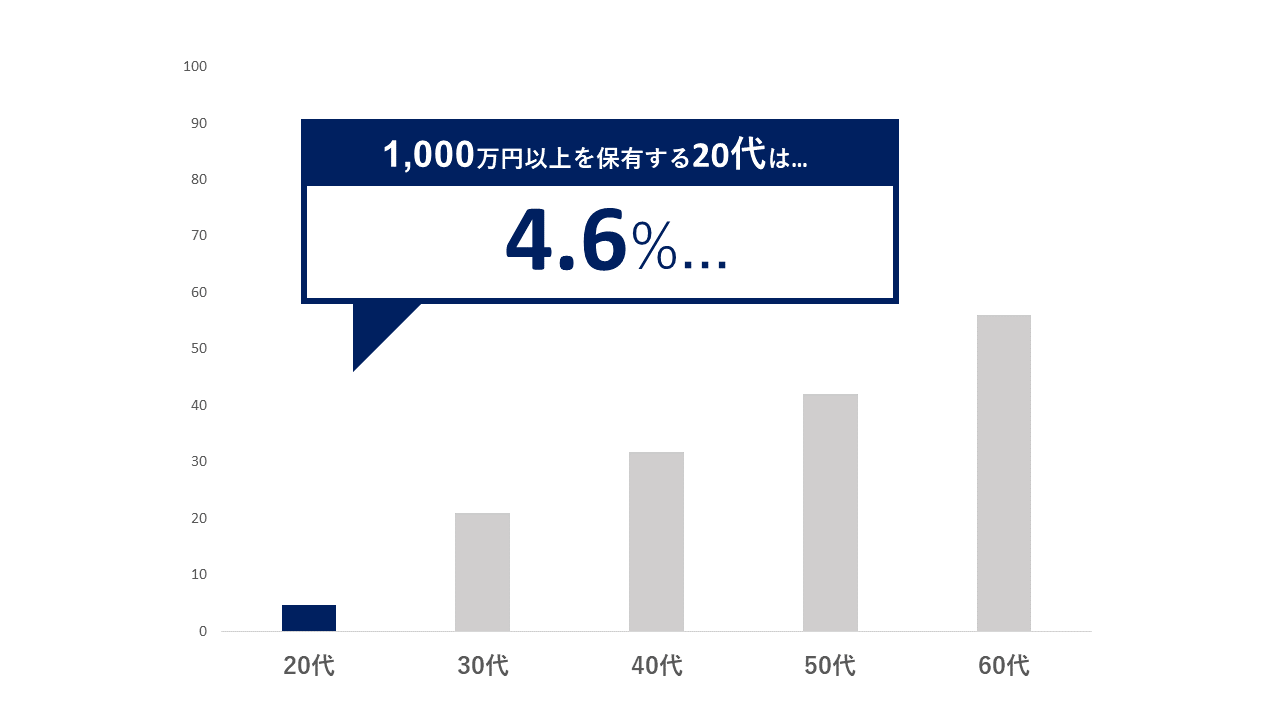

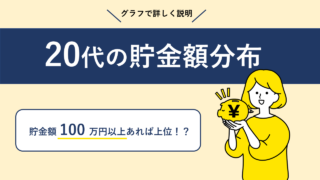

1,000万円の資産を保有する20代の割合は?

金融広報中央委員会の「家計の金融行動に関する世論調査(2021年)」では、単身世帯・二人以上世帯・総世帯の3つに分け、金融資産保有額を調査しています。

1人暮らしや実家暮らし、結婚して家庭を持っている場合など状況で変わりますが、ここでは単身世帯と二人以上世帯を合わせた「総世帯」の調査結果から作成しています。

- 20代:4.6%

- 30代:21.0%

- 40代:31.7%

- 50代:42.1%

- 60代:56.1%

- 70代:61.5%

☆5キャラ当てるのと同じ割合じゃないか!?

1,000万円貯蓄できる20代の特徴をまとめたよ!

20代で1,000万円を貯蓄できる人の特徴6選

超レアキャラ「1,000万円以上貯めた20代」にはどのような特徴があるのか考えてみました。

ここで取り上げる20代は、「御曹司や医者、超大手企業に就職したエリートキャリアを歩む20代」ではなく、あくまで「決して余裕があるわけではないけど、自力で1,000万円貯めた20代」と定義します。

勉強熱心

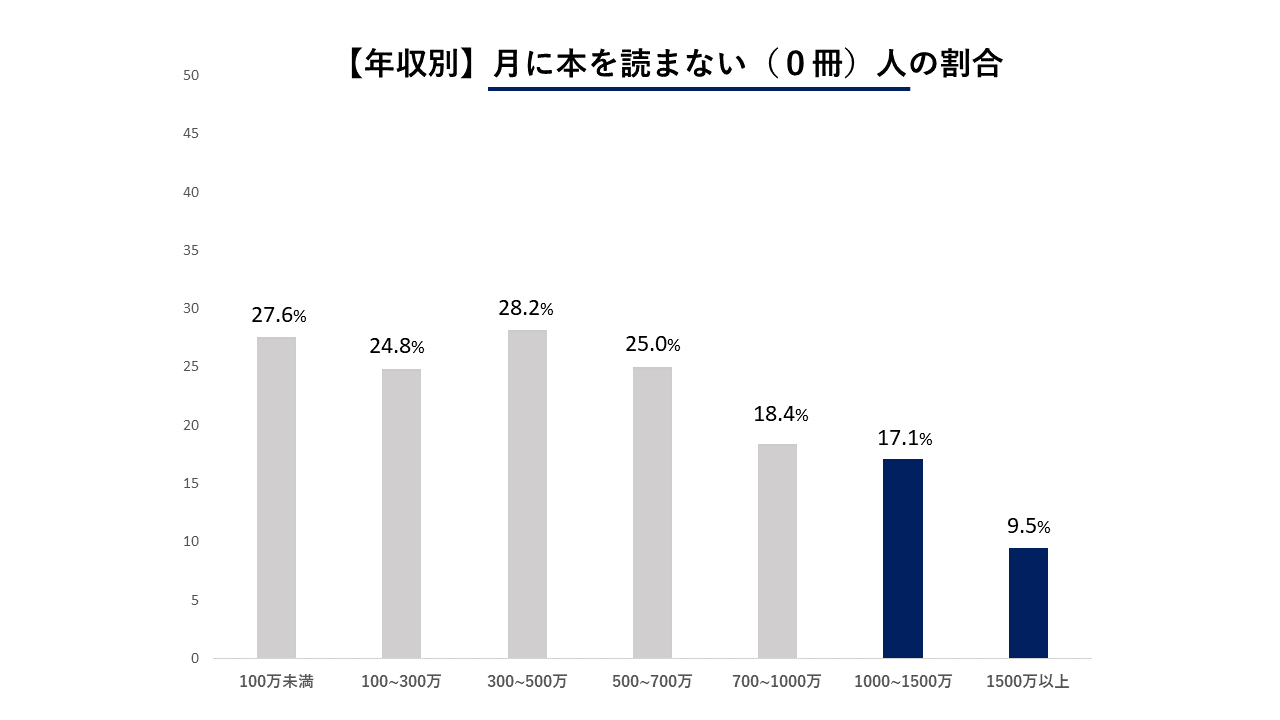

勉強熱心というと「頭の良さ:学歴」をイメージするかもしれませんが、ちょっと面白いデータがあるので紹介します。

それが「読書量と年収は比例するのではないか?」という話です。

少し古いデータにはなりますが、出版文化産業振興財団が2009年に行った「現代人の読書実態調査」によると、世帯年収が高いほど読書量が多いという結果が出ています。

月に3冊以上の本を読む人は、年収も高い傾向にあります。

逆に収入が高い人が月に本を読まない割合は非常に低くなっています。

このことから、読書量と収入の高さは比例するとまでは言えないまでも、正の相関があると言えそうですね。

-1.png)

自己成長のために「知識に投資できるか」が分かれ道かもしれません。

スマホが普及した現代ではYoutubeなどの動画でも勉強できる環境が整っているので、必ずしも「本を読むこと」が正しいとは言えません。

とはいえ、どの時代になっても自己研鑽に時間を使える人は収入が高い傾向にあるようです。 最新のデータが見たい方は、マイナビさんも2021年に調査しているようなのでチェックしてみて下さい。

継続力がある

1,000万円を貯めるとなると、「お金を使わずに貯める」という行動を何年も続けることになります。

この「お金を使わない」ために

- 慣れない家計簿をつける

- お金の増やし方を学ぶ(投資など)

- 不必要な物を買わないように我慢する

など慣れないことを習慣にする必要があります。最終的には息を吸うことと同じように当たり前の行動にしなければなりません。

継続のコツとしては、ストレスになるほど追い込まないことです。歯磨きをするのと同じく当たり前の習慣になるよう、最初は小さく始めることが大切になります。

例えば

- いつもコンビニで買っている品を1品減らしてみる

- その日に使ったお金をメモしておく

- クレジットカードで購入した物の履歴を確認してみる

など、簡単に出来てかつ自分自身の興味が湧く・発見がある体験をすることが大切です。

「必要なもの」と「不必要なもの」の取捨選択ができる

「お金を使う」という行為には3つの区分があります。

それが「消費」「投資」「浪費」です。

- 消費:食費や光熱費、交通費など日々の生活に必要な出費

- 浪費:自分が最終的に後悔した、要らなかったと思う出費

- 投資:株式投資や書籍の購入など長期的に見てリターンになる出費

この3つの区分の理想的な割合は、「7(消費):1(浪費):2(投資)」と言われているようです。

この区分を「必要なもの」と「不必要なもの」に分けると、

- 消費:生活していくためにはやむを得なく必要

- 投資:今すぐ必要なわけではないが将来的には必要

- 消費:無駄な出費のため不必要

に分けられます。1,000万円を貯めたい!となると、とりあえず不必要になる「浪費」は避けたいですよね。

しかし、この浪費というのは後になって振り返らないと、無駄だったかどうかが分かりません。

買っている瞬間は「必要なものだ」と決めつけているからです。誰も「これは無駄なものだ、無駄なものを自分はこれから買うんだ!」と思って買わないですよね。

僕もこないだ買ったイヤホン使ってない!

家計簿と一緒に「買ったけど使わなかったもの」にチェックを入れましょう。

「全く浪費をしない」ことは難しいので、家計簿や購入したものリストを作り、月末にそれが本当に必要or不必要かを反省する時間を設けることが大切です。

見栄を張らない

貯蓄を決意するものにとって、この見栄という感情は恐ろしいものです。特に日本人は周りを気にする習性があるので、周りを気にしてお金を使い始めるといくらあっても足りません。

例えば、

- 他人にお洒落だと思われたいからブランド品を買う

- ぼっちだと思われたくないから、好きでもない友達と飲みに行く

- 社会人なんだから、ユニクロやGUで買った安い服は買ってはいけない

- 値段の張る時計を身に付けておかないと品が出ない

- 車は軽だと恥ずかしい

- 後輩には全額奢ってあげるのが先輩というものだ

など挙げればキリがありません。

見栄を張ることが悪いと言っているわけではありません。人によく見られたいという感情は自分自身を成長させます。

問題は、その見栄が自分のためではなく「他人の目を気にしたネガティブな結果」であることです。他人を気にした結果、自分が満足できない買い物をすれば、それは「浪費」になります。

お金を使う時は「自分のために」使いたいですね。

意中の女性を落とすためなら見栄を張ってもいい!?

それはグレーゾーンです(笑)

まずは外面より自信や優しさなど「内面」を磨きましょう!

具体的な目標や悩みがある

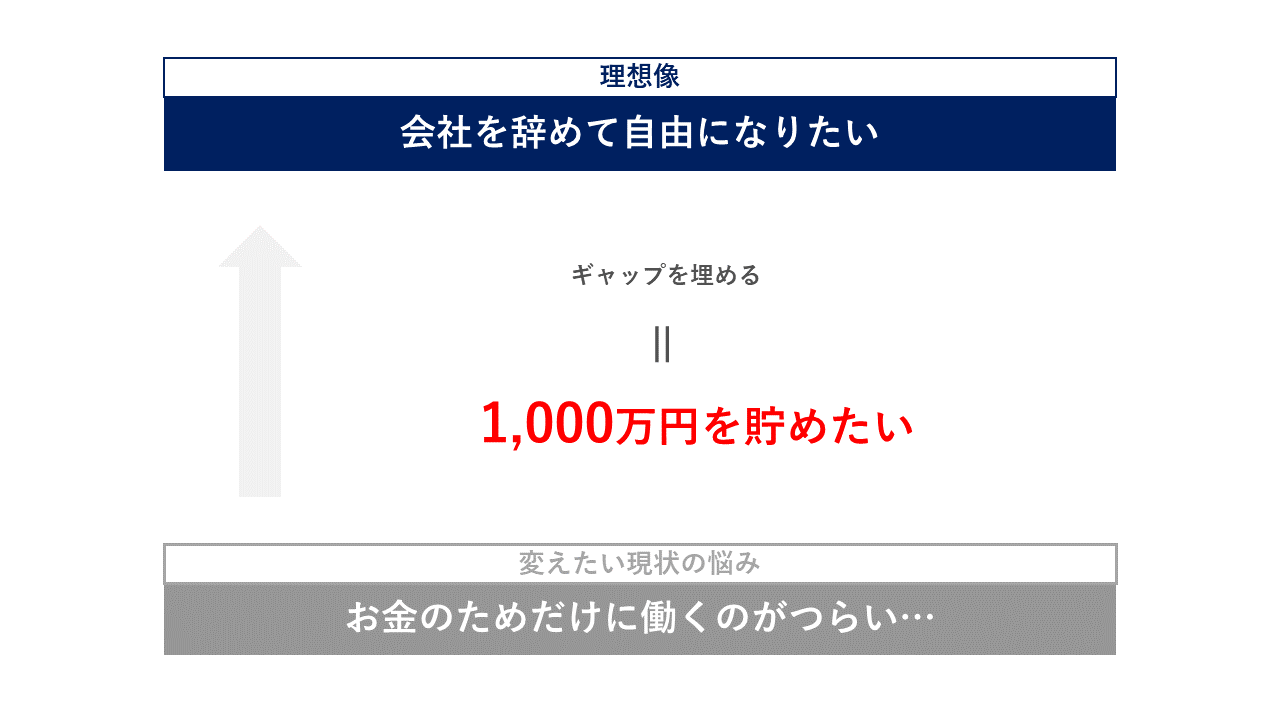

1,000万円を貯められる人は、「1,000万円を貯めること」が目的になっていません。1,000万円を貯めること自体は目的を達成するための「手段」でしかないのです。

例えば

- 1,000万円を貯めて、その資金を元手にビジネスを始めたい

- 1,000万円を貯めたら、会社を辞めて副業だけで生活したい

- 1,000万円を貯めて、世界1周旅行に行きたい

- 1,000万円を貯蓄した人の景色が見てみたい

など人によって、お金を貯める目的は異なります。この目的と手段の下には現状があり、この現状を変えたいという悩みや意気込みがあります。

1,000万円貯められる人は「1,000万円を貯めること」を目的にするのではなく『貯めた先で何がしたいのか?』が明確です。

我慢をし過ぎず、自分が幸せになる瞬間を知っている

お金を貯めるためには、「お金を増やす」か「お金を使わない」かの2択の方法しかありません。

これからお金を貯めようと考えている人は、もっと稼ごう!と思う前に、なるべく節約しよう…と思うはずです。

節約自体は悪くないことですが、生活を切り詰めて自分の首を絞めることになっては元も子もありません。あくまで長期的な目線で貯め続ける必要があります。常に100%で走り続けていたら疲れてしまいます。

どこかで給水を取り、リラックスした状態で回復したらまた走り始める… このリラックスの仕方が上手になると、我慢して余計なストレスをためることなく継続し続けられます。

私は週1で必ずサウナに行くことが良いリラックスになっています!

コツコツ貯蓄ができる人は、このオン/オフが上手いのではないでしょうか。

地方低収入サラリーマンでも1,000万円貯められるか?

そうは言ってもどうせエリートか御曹司の世界の話でしょ…

低収入でも達成可能か具体的に見てみましょうか

低収入サラリーマンでも30代までに1,000万円を貯めることができるのかシミュレーションしてみました。

金融庁の資産運用シミュレーション

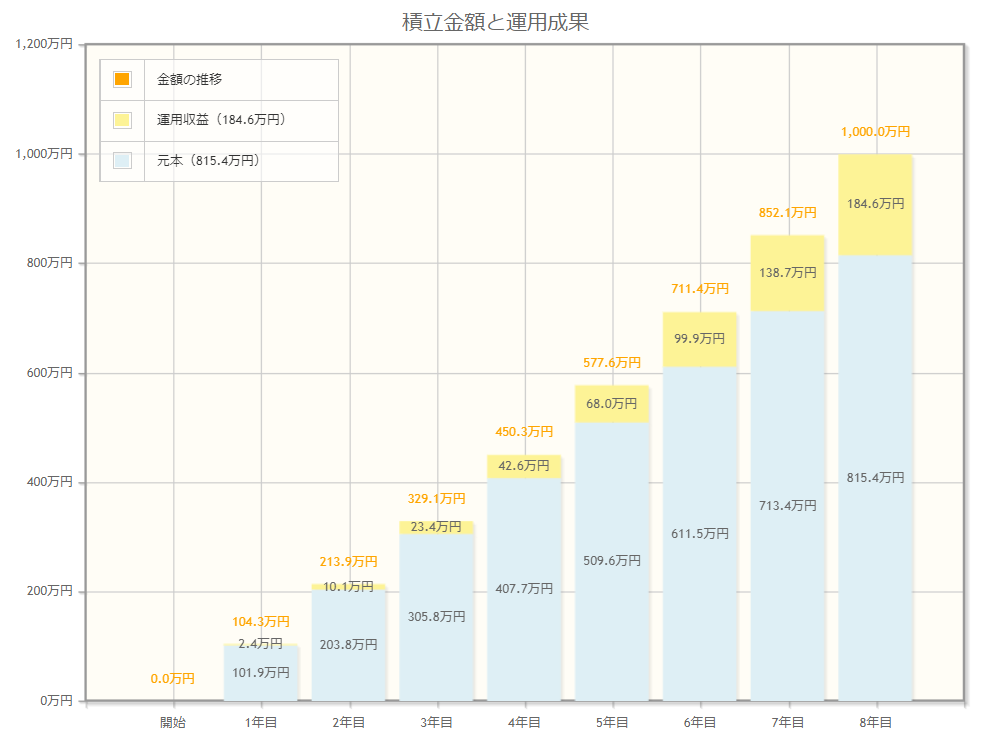

金融庁の「資産運用シミュレーション」を使ってシミュレートしてみます。 仮条件は以下の通りに設定します。

- 現在の年齢 :22歳(新卒から積立を開始)

- 想定利回り(年率):5%

- 積立期間 :8年間(30歳まで)

上記の条件でシミュレートしてみると、毎月84,933円を貯蓄する必要があることが分かりました。

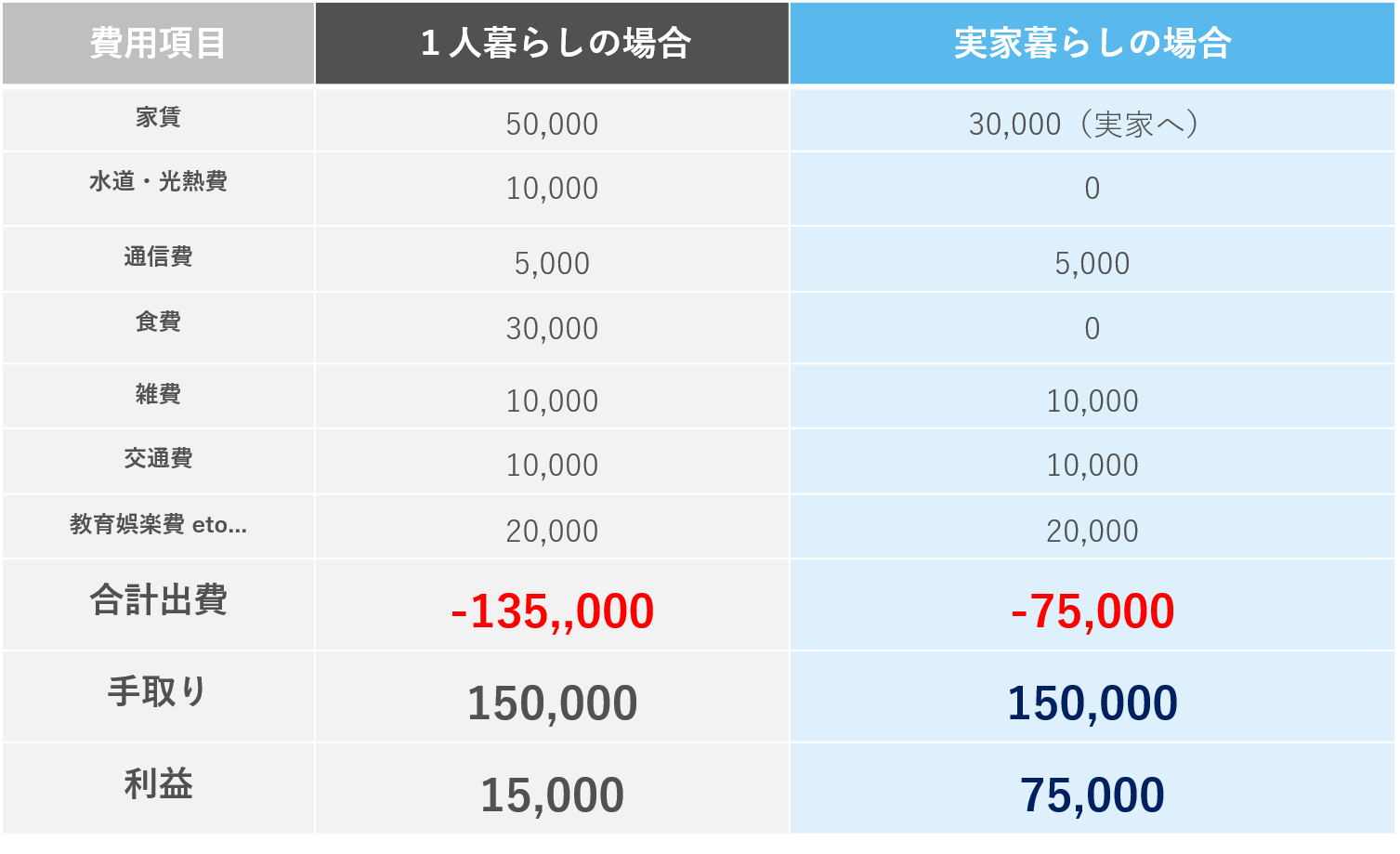

手取りが15万円と仮定して、9万円を投資に回すとすれば残りは6万円でやり繰りする必要があります。

絶対無理だよぉぉぉ!!

.png)

月の出費も細かくシミュレートしてみよう!

手取り15万で毎月9万円を投資に回すことは可能なのか?

実家暮らしと1人暮らしの場合で月の出費も変わってくると思いますので、2パターンで月の出費を概算してみました。

単純な計算ですが、1人暮らしでは15,000円、実家暮らしでは75,000円を投資に回すことが可能になり、月の出費に大きな差が出てしまうのが現実です。

さらに大学時代、奨学金を借りて大学に通っていた人は奨学金の返済も始まりますので、より投資に回せる金額は少なくなるでしょう。

この表だけみれば、実家暮らしの方が貯蓄には有利と言えるでしょう。貯蓄のことだけを考え、1人暮らしをすることにこだわりがないのであれば、実家暮らしの方が良い選択と言えるでしょう。

家賃をもっと下げる、格安Simに切り替えて通信費を下げる、なるべく遊ばないなど無理をすれば届くかもしれませんが、無理に生活レベルを落とすとかえってストレスになる可能性もあるので自分と相談することが必須です。

節約無理ならどうすれば….

「副業」もしくは「転職」ですね。

転職はハードル高いにしても副業ならすぐスタートできます。

どうすれば毎月9万円を投資に回すことができるのか?

会社からの給料以外でお金を増やすとなると「副業」が思い浮かびますよね。月に5万円でも利益を出すことができれば、投資に回すお金にも余裕が出てきます。

さらに社会人として働きながら学び、学んだことをアウトプットする場所として副業を始めることは20代にとって良い経験になるはずです。

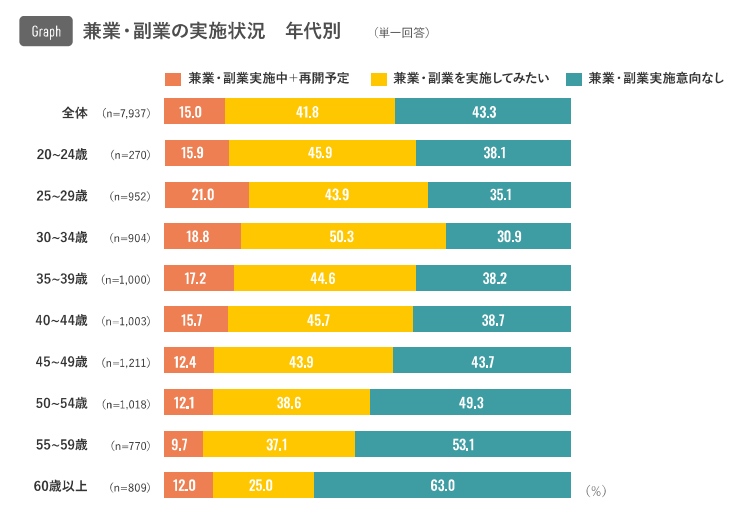

突然ですが、20代のうち「副業」をしている割合はどのくらいだと思いますか?

株式会社リクルートキャリアが行った「【*新設計版】兼業・副業に関する動向調査(2020)」調査では、20~24歳が15%、25~29歳が21%とかなり低い割合になっています。

20代でも副業をしている人の割合はかなり低いようです。

とはいえ、1,000万円を保有している20代の割合は4.6%ですので、地方定収入サラリーマンでも1,000万円を貯蓄したければ常に少数派の行動をとって行きたいものです。

まとめ

20代でも1,000万円を貯蓄できる人の特徴と、実際に1,000万円貯めるためには月にいくら積立しなければならないかを紹介しました。

実は私も20代のうちに1,000万円、いや4,800万円を貯めてセミリタイアを目指しています。 私と同じように20代のうちに金融資産を築きたいという同志がいたらとても嬉しいです。

-1-150x150.png)