社会人になり、働き始めると

- このまま会社で働き続けていてもいいのかな?

- 不慮の病気や事故で働けなくなったらどうしよう…

- もしもの時のために準備しておかないと!

など将来に対する不安も大きくなりますよね。そこで頭に浮かんでくるのが「保険」です。私自身も20代(2022年時点)でまだ若い部類に入るのですが

- 20代でも保険に入るべきなのか?

- 入るとするならば、どの保険に入るべきなのか?

- 保険はリスク防止にはなっても、リターンにはならないのではないか?

など思いを巡らせています。そこで「保険」について徹底的に調べ、独断と偏見にはなりますが20代の立場から「保険」が必要かどうかを結論づけたいと思います。

.png)

20代に保険は必要なのか?詳しく調べました!

【結論】20代に保険は必要か?

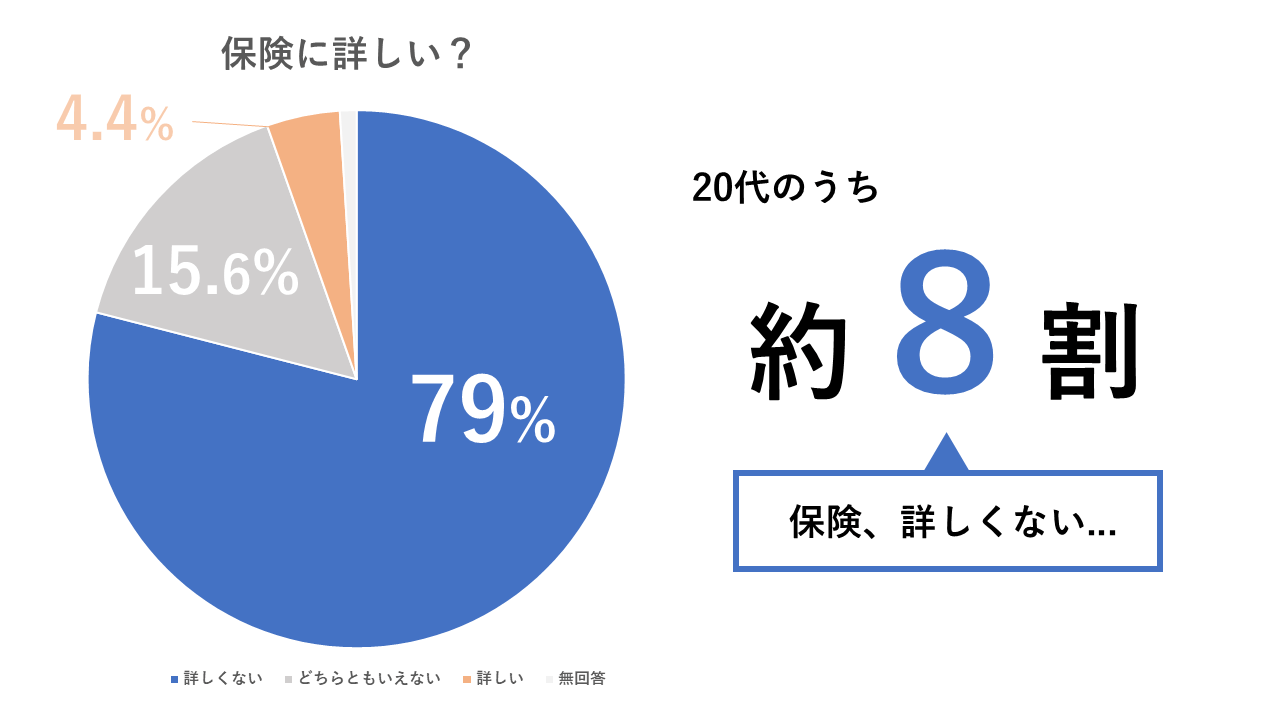

2019年に行われた生命保険文化センターによる「生命保障に関する調査」によると、20代の保険に関する知識の自己評価は

出典:令和元年度「生活保障に関する調査」生命保険文化センター

とほとんどの20代が保険について知らないと言っても過言ではないでしょう。

では20代にとって保険は必要なのでしょうか。

結論から言うと、「保険には強制的に加入が必要なもの(自賠責保険など)もあることや条件や自身の状況によって必要な任意保険もあるため、一概に『必要ない』とは言えない」という結果になりました。

調べてみると、確率的にそのリスクが起こる可能性はとても低いのではないか?と考えられる事柄もあります。

しかし、「万が一起きたら…」と考えると20代にとって、保険は全く必要ないとは必ずしも言い切れないのです。

それではまず保険にはどんな種類があるのか?を見た後、20代に起こりうるリスクにはどのような事柄が挙げられるのか整理していきます。

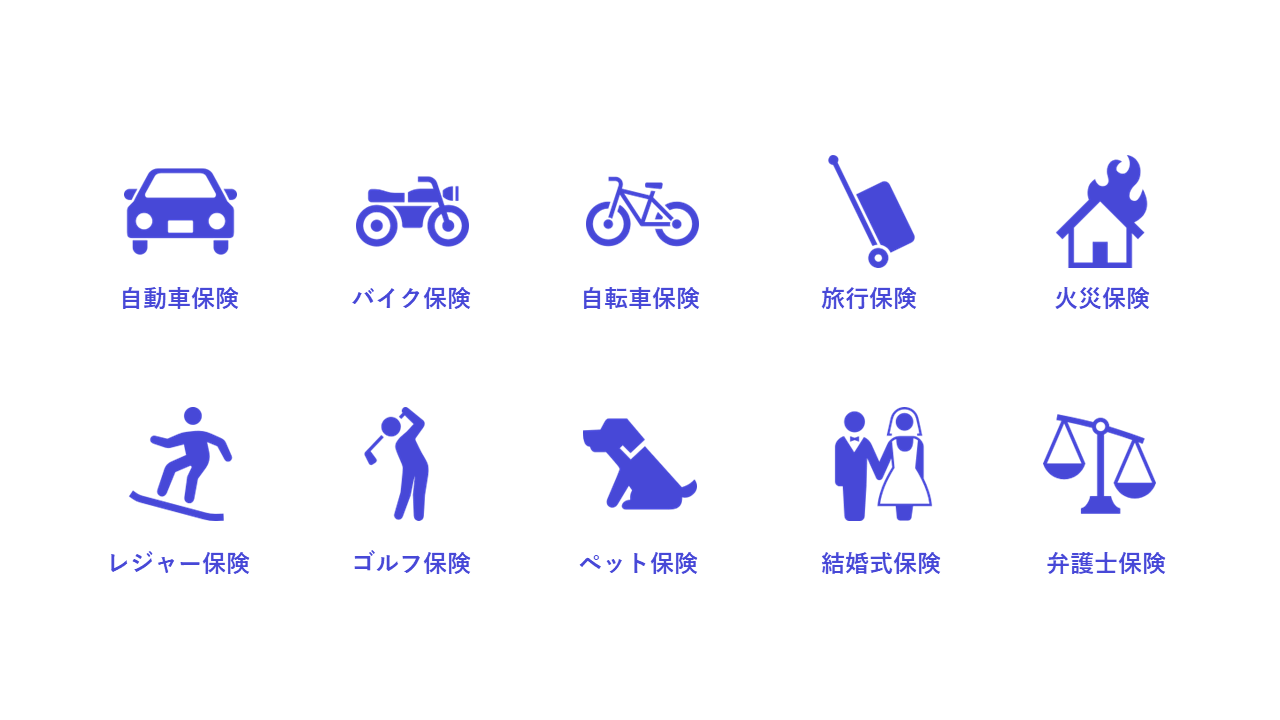

20代にはどんな保険があるのか?

保険は大きく分けると、「生命保険」「損害保険」の2つに大別されます。

生命保険

- 死亡保険

- 医療保険

- がん保険

- 就業不能保険

- 学資保険

- 養老保険

損害保険

- 自動車保険

- バイク保険

- 自転車保険

- 国内/海外旅行保険

- 火災保険

- 傷害保険

- ゴルフ保険

- レジャー保険

- ペット保険

- 長期所得補償保険

- 子ども総合保険

- 結婚式保険

- 損害保険

- 弁護士保険

- スマホ保険

ひとくちに保険と言っても整理しただけでこれだけの保険があります。この中で20代に必要そうな保険をピックアップしてみます。

その前に、保険とは何かを改めておさらいしましょう。

簡単に言うと、日常生活で起こる様々なリスク(危険)によって生じる経済的不安に備えて、大勢の人で掛け金を出し合い、それを資本として事故に遭った人に一定金額を給付する制度です。

となると、「20代で起こりうるリスクを徹底的に考えること」が20代の「保険」を考えることに繋がりそうです。 20代が抱える不安とは何なのでしょうか。

20代に起こりうるリスクと不安

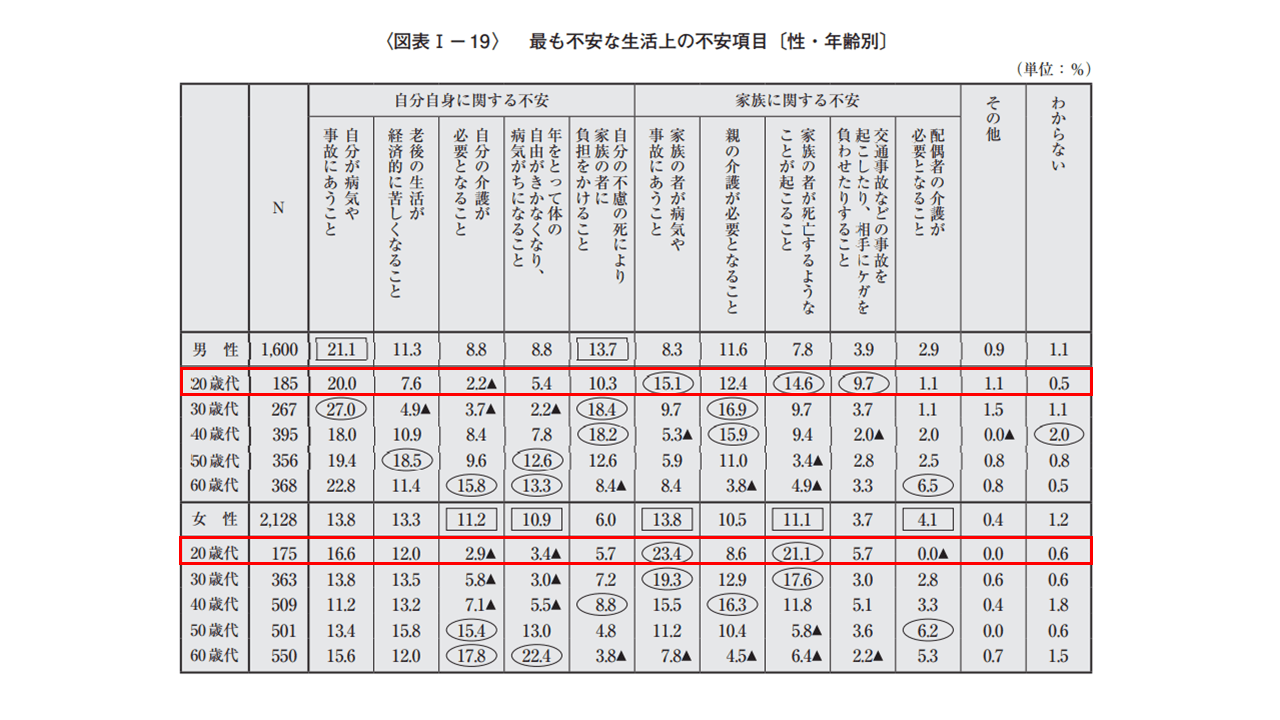

同じく「生命保障に関する調査」によると、20代が抱える不安には

- 自分が病気や事故に遭うこと

- 家族の者が病気や事故に遭うこと

- 家族の者が死亡するようなことが起こること

- 交通事故などの事故を起こしたり、相手にケガを負わせたりすること

上記の項目が、男女ともに他の世代と比べても高い割合になっています。これらの不安に該当する「保険」とは何でしょうか。

自分が病気や事故に遭った際に適用される保険

20代で病気や事故に遭うケースとはどのような場合と言えるでしょうか。

少し古いデータにはなりますが2009年に厚生労働省が行った年齢階級別の死亡割合を見てみると、20代の死因は、

- 1位:自殺(20~24歳:49.8%、25~29歳:48.8%)

- 2位:不慮の事故(20~24歳:19.2%、25~29歳:14.2%)

- 3位:悪性新生物(20~24歳:7.5%、25~29歳:9.5%)

- 4位:心疾患(20~24歳:5.7%、25~29歳:2.4%)

- 5位:脳血管疾患(20~24歳:1.4%、25~29歳:2.4%)

- その他:(20~24歳:16.4%、25~29歳:19.3%)

引用:厚生労働省「死因順位別にみた年齢階級・性別死亡数・死亡率構成割合」

この結果を見ると20代の死因の半数が自殺となっています。その次に事故、病気という順番になっています。

「自殺」で保険は降りるのか?

20代の死因で最も多い「自殺」ですが、もし仮に自殺をしてしまった場合、保険は適用されるのでしょうか。

自殺の場合、該当する保険は「死亡保険」となりそうですが、基本的には自殺によって保険が降りることはないようです。

その理由として

- 保険契約のルールについて定められた保険法では、被保険者が自殺した際、保険会社は保険金の支払いの責任を免れる

第五十一条 死亡保険契約の保険者は、次に掲げる場合には、保険給付を行う責任を負わない。ただし、第三号に掲げる場合には、被保険者を故意に死亡させた保険金受取人以外の保険金受取人に対する責任については、この限りでない。

一 被保険者が自殺したとき。

二 保険契約者が被保険者を故意に死亡させたとき(前号に掲げる場合を除く。)。

三 保険金受取人が被保険者を故意に死亡させたとき(前二号に掲げる場合を除く。)。

四 戦争その他の変乱によって被保険者が死亡したとき。

出典:保険法 | e-Gov 法令検索

- 生命保険では多くの場合、「契約から3年の間に被保険者が自殺した際には保険金を支払わない」と約款に記載がある。

など自殺した場合でも保険会社から保険金が支払われることは難しいと考えて良いでしょう。

しかし、自殺した場合でも保険金が降りる場合があります。自殺者が通院しなければならないほど重度の精神疾患や心神喪失だった場合には保険金が支払われる可能性があります。

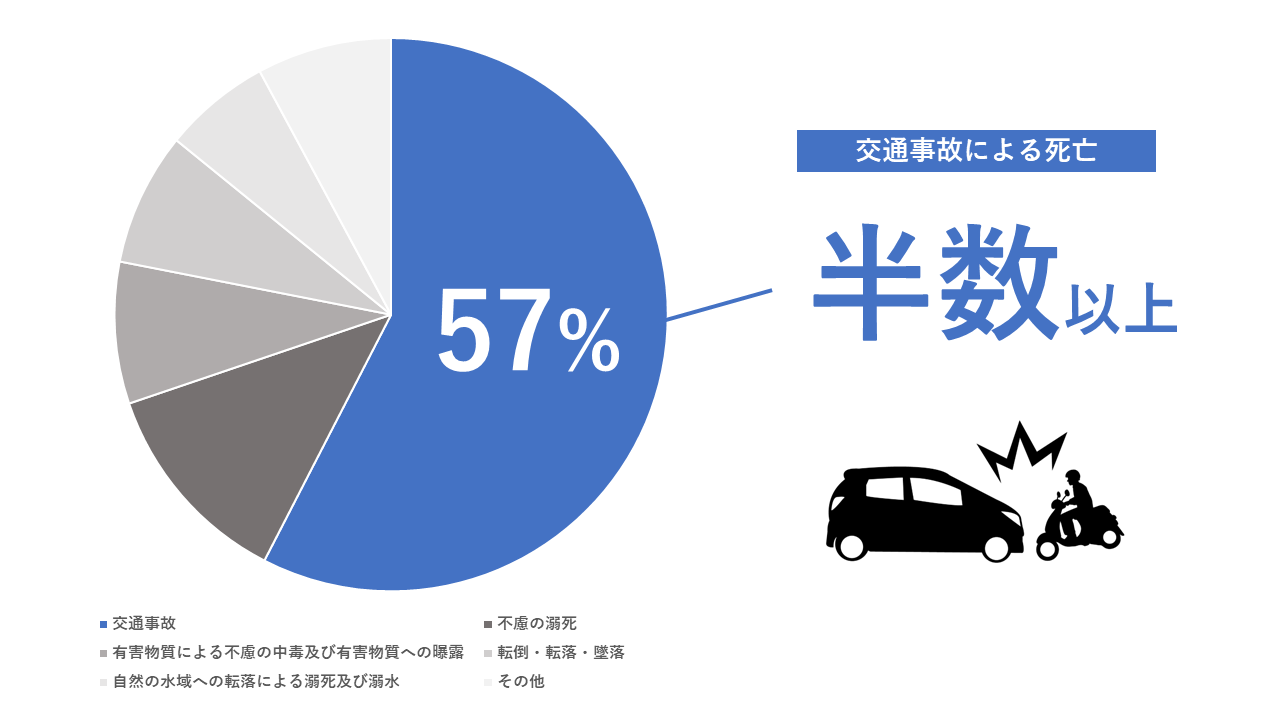

不慮の事故で降りる保険は?

20代で起こる不慮の事故とはどのような場合が考えられるのでしょうか。

厚生労働省の「【2019年】人口動態調査」によると15~29歳の不慮の事故による死因は以下の通りになっています。

引用:(2019年)厚生労働省「人口動態調査:不慮の事故による死因別にみた年齢(5歳階級)別死亡数・百分率」

不慮の事故のうち、過半数以上が「交通事故」であることが分かります。それでは20代の交通事故にはどのような原因が多いのでしょうか。

内閣府の「年齢層・状態別人口10万人当たり交通事故死者数(平成29年)」によれば、20~29歳における人口10万人当たりの状態別死亡者数は

- 歩行中:10万人に0.37人(0.00037%)

- 自転車乗用中:10万人に0.14人(0.00014%)

- 原付乗車中:10万人に0.13人(0.00013%)

- 自動二輪車乗車中:10万人に0.73人(0.00073%)

- 自動車乗車中:10万人に1.00人(0.001%)

になっています。交通事故によって死んでしまう確率はほぼないと言っても過言ではありません。

とはいえ、20代で最も多いのが自動車乗車中の事故です。となると、多くの20代にとって関心を示すべき保険は「自動車保険」になります。

自動車保険には2種類あります。

- 自賠責保険(車を運転するなら強制的に入らなければならない)

- 任意保険(入りたいと思う人が入る)

車を運転するのであれば、自賠責保険に加入が強制的に必要です。自賠責保険は普通自動車なら年額12,700円、軽自動車なら年額12,550円となっています。

では20代にとって、自動車の任意保険は必要なのでしょうか。

こちらの表は自賠責保険と任意保険を分けたものになります。自賠責保険は対人のみになっていますが、任意保険は対人だけでなく対物や自分自身が死傷した時にも適用されます。

| 自賠責保険(強制) | 任意保険 | |

| 目的 | 被害者の救済 | 法律上の損害賠償責任を補償 |

| 補償範囲 | 対人のみ | ・対人 ・対物 ・自身が死傷した場合 ・マイカーの損害 etc… |

| 支払い限度額 | ・死亡3,000万円 ・後遺障害4,000万円 ・傷害120万 が上限 | 保険金額が上限 |

| 事故対応/示談代行 | なし | あり |

| ロードサービス | なし | あり |

ちなみに損害保険料率算出機構の「(2021年)自動車保険の概況」によれば、任意自動車保険の普及率は普通自家用車で「対人賠償」「対物賠償」ともに83.0%となっています。

バイクやバス、営業用車両など全ての車両を平均した場合でも75%普及しているため、自動車保険は「自賠責保険」だけではなく何かしらの「任意保険」に入ることが当たり前になっているようです。

自動車を運転する20代であれば、「自賠責保険」だけでなく何らかの任意自動車保険も加入しておくべきかもしれません。

家族が事故や病気、死亡した際に適用される保険

次に家族が事故や病気、または死亡してしまった時に適用される保険にはどのようなものがあるのでしょうか。

これは20代が入るべき保険というより、家族がどんな保険に入っているのかを確認することが大切になります。

例えば、両親が遺された家族のために毎月コツコツと死亡保険を払い続けていたとしましょう。両親は自身が死亡してしまった時、多額の葬儀代やお墓代、残された家族の生活費などを考えてこの保険金を毎月払い続けているはずです。

しかし、死亡保険を受け取るはずの自分がその事実を知らなかったら、保険金として受け取れるものも請求漏れになり、受け取ることができません。

そのため、両親が存命で元気な時に、加入している保険について共有してもらうことが必要です。

交通事故や相手にケガを負わせた場合に降りる保険

交通事故等によって、相手にケガを負わせてしまった場合には損害賠償を支払わなければならないかもしれません。

相手が死亡した場合や重度の後遺症が残るような事故を起こしてしまった場合は、数百万数千万では足りない場合もあります。

ちなみに「保険の窓口インズウェブ」では交通事故の死亡・後遺症賠償額の高額ランキングを公開しています。

この中で20代が起こした事故(被害者側)の損害賠償金を抽出してみると、

- 1位:3億7,829万円 21歳(大学3年生)乗用車ボンネットに伏臥

- 2位:3億5,936万円 23歳(会社員) 原付運転中に対向右折乗用車と衝突

- 3位:3億2,955万円 23歳(高校3年生)赤点滅の原付と黄点滅の乗用車が出合頭に衝突

参考:保険の窓口インズウェブ「交通事故の死亡・後遺症賠償額の高額ランキング」

といずれも3億円以上の人身損害額に及んでいます。さすがにこれほど高額の賠償金を支払うケースは珍しいですが、自分にもその可能性があると考えると怖いですよね。

こうした損害賠償を支払う保険には「個人賠償責任保険」があります。この個人賠償責任保険は自動車保険や死亡保険の様に1つの保険として独立しているわけではなく、他の保険の特約として付帯する保険です。

任意自動車保険のセット内容の中に「個人賠償責任保険」があるイメージです。

自動車保険をはじめ、火災保険や損害保険、県民共済などにも「個人賠償責任保険」の特約があります。

特に県民共済は年間1,680円と安い上に、自分だけでなく同居の家族全員を保障してくれる、最大3億円まで補償できるようになっているなど充実しています。

その代わり、

- 都道府全国県民共済の生命保険

- 傷害保障型共済

- 新型火災共済

に事前に加入している必要がある条件付きになっています。

その他20代に必要な保険は?

ここまで20代に必要な保険について、簡単に整理してきました。ここでは20代というライフステージで必要になりそうな保険を紹介します。

結婚式保険

20代のうちとは限りませんが、20代の大切なライフイベントの1つに「結婚」があります。

結婚すると結婚式を挙げるのが一般的で、挙式を挙げるために数百万円をかける場合もあります。

しかし

- 結婚式当日に新婦がインフルエンザにかかり、結婚式のキャンセル費用がかかってしまった

- 結婚式用のドレスを汚してしまった

- 招待客が当日救急搬送された

などのトラブルが起こると幸せなライフイベントが一転、高額な費用を支払うだけで終わってしまうなんてことも考えられます。

そんな時のための保険が「結婚式保険」になります。

旅行保険

よく国内旅行・海外旅行にいく20代には加入してもよい保険かもしれません。

- 旅行先で不慮の事故に遭った場合の怪我に対する補償

- 航空機や船舶が行方不明、遭難した場合の捜索費用

- 旅行中に他人を怪我させてしまった場合の補償

- 航空機が台風や大雪で欠航した場合のホテルや旅館での延泊費用

などが補償の対象になります。

就業不能保険

若くバリバリ働ける時にケガや病気で長期間働けなくなってしまった際に適用される保険です。

とはいえ、会社員や公務員の場合は自動的に社会保険に加入しているため、万が一働けなくなった場合も傷病手当金の給付を受け取ることができます。

そのため、この就業不能保険は会社員や公務員の方というより、「自営業」や「フリーランス」として活躍する20代には向いている保険かもしれません。

まとめ

20代における保険の基本をまとめました。

冒頭でも挙げた通り、20代に保険が必要かどうかについては「保険には強制的に加入が必要なもの(自賠責保険など)もあることや条件や自身の状況によって必要な任意保険もあるため、一概に『必要ない』とは言えない」という結論を出しました。

ひとくちに20代と言っても、

- 車を運転する人、しない人

- よく旅行に行く人、ほとんど外出しない人

- 社員か自営業かフリーターかフリーランスか

- 「もしも」のリスクに大きく備える人、それほど気にならない人

など人によって状況が変わるので、一概に「必要ない」と言い切ることは難しいです。

とはいえ、自分にはどんな保険が必要なのか?を考えることは必要です。

保険の営業があるのも、ただ保険を売り込む仕事ではなく、その人に合った保険を提案できるかが問題になります。

-1-150x150.png)