つみたてNISAでFIRE目指すぞぉ!

.png)

つみたてNISAだけではFIRE達成は正直厳しいです….

月額上限33,333万円投資でき、最長20年間得た投資利益が非課税になるのが「つみたてNISA」です。年40万円(33,333円×12か月)を20年間積み立てた場合、元資は800万円になります。

しかし、FIREのためには少なくとも3,000万円が必要になります。資産を元手に毎年浮いた利回りだけで生活するためには3,000万円以上の資金は必須だからです。

・Financial Independence:経済的自立

・Retire Early:早期リタイア

この記事では、つみたてNISAだけでFIREを達成できない理由と、それでもつみたてNISAをやるべき理由について紹介します。

つみたてNISAだけでFIREは「できない」

つみたてNISAだけでは、FIREはできません。なぜなら、FIREには少なくとも3,000万円以上の資産が必要です。

どうして3,000万円以上なの?

-1.png)

投資による年利回りだけで生活すると仮定した場合の最低資金です!

FIREの基準として4%ルールというものがあります。

年間支出の25倍の資産を築けば、年4%の利回りだけで資産を維持したまま生活できるようになるという考え方。

仮に3,000万円という資金を年利回り4%で運用することができれば、年間120万円の投資利益が生まれることになります。

3,000万円×0.04=120万円

月に換算すると賄える生活費は10万円ほどになります。実家暮らしや倹約家な人の場合、ギリギリ生活できる範囲です。

私も実家暮らしで、生活費は7~8万円ほどです。

仮に投資資金から得られる収益だけで生活するなら、3,000万円という資金が必須であることがお分かりいただけたかと思います。

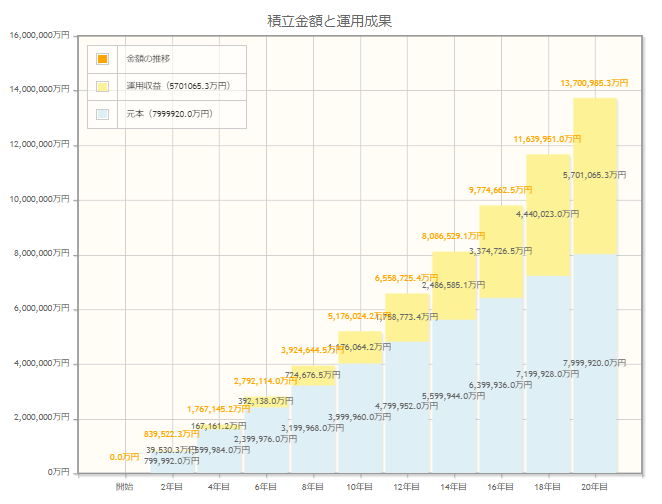

では「つみたてNISA」制度だけで、この3,000万円という資金を構築できるかというと現実的ではないことが以下のシミュレーションから分かります。

月満額33,333円の積み立てを20年間継続した所で、1370万円にしかなりません。FIREには最低3,000万円は必須ですので、1,500万円ほど足りない計算になります。

仮に20歳から積み立てを始めても、1,370万円になる頃には40歳になります。つみたてNISAだけに頼ると、この長い年月は不可欠になります。

そのため、より早くFIREを達成したいなら、つみたてNISA以外の投資選択肢を持つ必要があります。

- 非課税にはならないが、つみたてNISAと別で投資信託に入金する

- 自己投資に回し、稼ぐ力を身に付ける(副業等)

- 株式投資、不動産投資など本格的な投資の勉強を始める

- 転職して手取りを増やす

個別株への投資や不動産投資は初心者にとってはハードルが高いため、まずは節約&副業で投資に回せるお金を33,333円(つみたてNISA上限)以上に増やし、課税対象にはなっても投資信託に回しておくのが無難です。

私もつみたてNISA月満額に加え、4~5万円程度を投資信託に回しています。

投資信託だけでFIREしたいなら「入金力」必須

上記で説明したように、より早くFIREを達成したいなら

- 節約して投資に回すお金を増やす(支出の最適化)

- 副業で本業以外の収入源を増やす

- 年利回りに期待できる(今なら米国株)投資信託に投資

上記のサイクルを月ごとに回していく必要があります。

仮に20代でFIREしたいと思ったらどれくらい投資が必要なの?

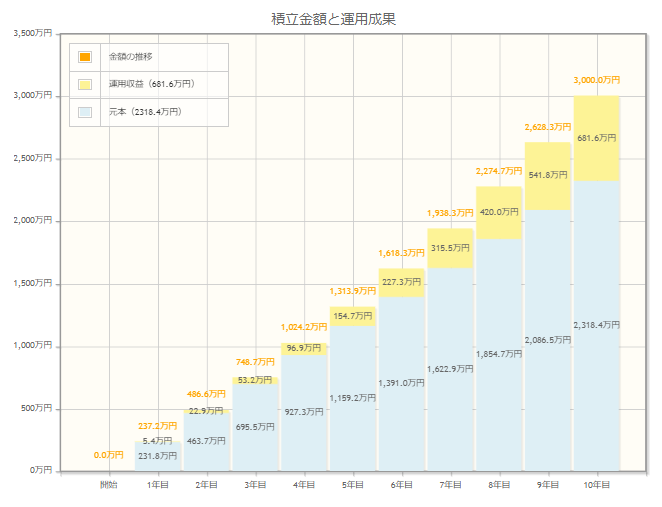

20代で3,000万円貯めるためのシミュレーションをしてみましょう!

- 投資期間:10年間(20~30歳)

- 年利回り:5%

- 目標金額:3,000万円

上記を達成するために必要な月の積み立て額は『19万3,197円』になります。

会社の給料、全てを投資に回したってちょっと足りない…

20代でFIREしたかったら、会社以外でも稼ぐしかない…

20代のうちに毎月約20万円の積み立ては会社からのお給料だけでは到達不可能です。

だからこそ、20代でFIREを達成している人達はほぼ本業+副業で大きく収入を増やし、そのお金を投資に回しています。

仮に手取り20万円として、食費や家賃などの生活費に13万円ほどかけ7万円は投資に回すとします。

早い話が、残りの13万円を副業か何かで賄い続けることができれば、20代でのFIREも夢ではないということになります。

つみたてNISAは投資の第1歩になる

つみたてNISAだけでは、FIREには程遠いという現実的で厳しい話はしたものの、投資をまだ始めたことすらない人にとっては、投資の第1歩として「つみたてNISA」は最適な制度です。

月満額33,333円(年上限40万円)を20年間非課税で投資できる制度。2018年度からスタートした制度です。

つみたてNISAの最大のメリットは何より、投資で得た利益にかかる税金20.315%がゼロになることに他なりません。

通常の場合、投資で100万円利益を確定した場合には約20%の税金が発生するため、実際に手元に残るお金は80万円しかありません。

つみたてNISAは最大800万円(年上限40万円×20年)まで投資可能で、その投資によって得た利益は非課税になるため、お得な制度になっています。

つみたてNISAはSBI証券がおすすめ

つみたてNISAは1人につき、1つの金融機関、1つの口座だけになるため、どの金融機関で口座開設をするべきかが大切です。

私はSBI証券でつみたてNISAを購入しています!

- 選べる銘柄数が多い

- クレジットカード決済で「Vポイント」が貯まる

- 一度にまとめて設定可能な使いやすさ

選べる銘柄数が多い

SBI証券では170本以上もの商品があります。選べる選択肢が多いということは、それだけ練れる戦略も多くなります。

アクティブファンドを選ぶか、バランス型で行くか、低コストのインデックスファンドを選ぶかは人それぞれです。

しかし、投資初心者の場合は無理をせず「インデックスファンド」に投資することをオススメします。

具体的には米国上場企業500銘柄からなる「S&P500」や全世界に分散投資できる「全世界株式インデックスファンド」をオススメします!

クレジットカード積み立てで「Vポイント」が貯まる

つみたてNISAは定期的に積み立てる長期的な投資になるため、現金で積み立てをすると「入金するのが面倒」だったり、「購入し忘れ」が起こります。

クレジットカード積み立てなら、好きなファンドと購入金額を設定することで自動積み立てができるので上記の心配がありません。

また積み立てによってポイントが付くため、さらにお得になります。

現金の場合 :ポイントなし

クレカ積立の場合:毎月5万円積立で年間最大12,000ポイントもらえる

※12,000ポイントは、12,000円相当に換算されます。

Vポイントは楽天ポイントやdポイント、amazonギフト券、クレジットカードの支払い金額に充当することも可能です。

現金で積み立てるよりはるかに楽でお得になるため、オススメです。

一度にまとめて設定可能な使いやすさ

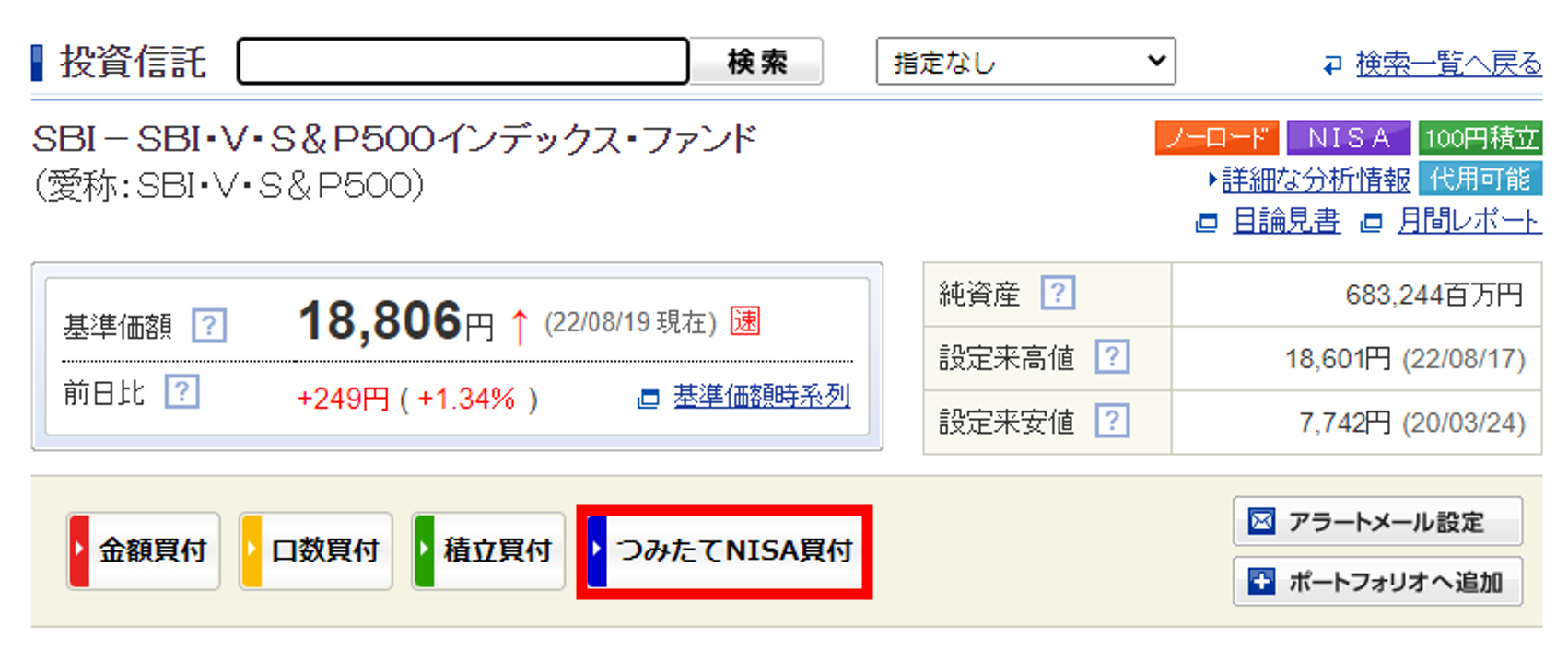

SBI証券のつみたてNISAは購入がしやすくなっています。SBI証券でNISA口座が開設できたら証券サイト内で自分が投資したい、つみたてNISA対象銘柄を探して「つみたてNISA買付」をクリックします。

クリックすると毎月(毎週、毎日)いつ積み立てるかと設定金額(上限33,333円)を選択することができ、あとはSTEP通りに進めていけば積み立て設定が完了します。

同じ画面上で現金かクレジットカード積み立てにするのかも選択できます。現金の場合は、サイト内の口座にお金が入っていれば設定日に自動で引かれます。

つみたてNISAを始めることができたら、あとは①取引②投資信託③売却から現在の運用状況を確認することができます。

まとめ

残念ながら、つみたてNISAだけではFIREを達成することは難しいです。

しかし、つみたてNISAはFIREの第1歩となることは間違いありません。

投資利益が非課税になる制度を使わない手はありません。

積極的につみたてNISAを活用しつつ、本業や副業でつみたてNISA以外の投資先へ入金力を高めることが大切です。

-1-150x150.png)