- 投資信託良いって聞くけど、種類がたくさんあって選び方が分からない…

- リスク重視か安全性を取るかで迷う…

- 同じ20代はどんなポートフォリオを組んでいるのか気になる…

最近つみたてNISAが普及してきたことやYoutubeでも「お金に関する授業コンテンツ」が増えたことで20代でも投資を始める人が増えています。

その中でも投資信託は、個別株投資のように1つ1つ企業を選ぶ必要がなく、テーマ(例えば、米国株、日本株、新エネ株など)さえ決まれば投資のプロが自動で運用してくれるため、20代にオススメの投資先になっています。

-1.png)

私も22歳から投資信託を始め、現状は年5%以上のリターンが得ています。

〇著者プロフィール

・つみたてNISA満額投資中(月33,333円)

・投資歴2年

・家計簿歴2年

・ポートフォリオは米国株中心

・総資産現在200万円

20代にオススメの投資信託と私がどんなポートフォリオを組んでいるのかを紹介します。

オススメ投資信託は「S&P500」か「全世界株式」

投資信託を選ぶ際、特にテーマにこだわりがなく以下の項目に当てはまるのであれば、「S&P500」か「全世界株式」を選ぶことをオススメします。

- 銀行預金よりも安定的なリターンを得たい

- 長期でも良いからプラスになればいい

- テーマはどうでも良いから無難な投資をしたい

「S&P500」?「全世界株式」?

この2つは米国株を中心とした投資信託です。

- GAFAを始めとする世界を牽引する企業が含まれる

- 安定したリターン(年3~6%目安)な見込める

- SBI証券上でも常に取引数1位のため安パイと言える

「S&P 500」とは

S&P500は、簡単に言うとニューヨーク証券取引所やNASDAQ上場企業の中から選りすぐった約500銘柄の時価総額を元に算出された株価指数の1つです。

日本で言う所の日経平均株価(日経225)と同じイメージです。

アメリカの聞き馴染みのある株価指数としては「NYダウ」もご存知かもしれませんが、NYダウとS&P500の違いは銘柄数と選ばれる銘柄の業種にあります。

| NYダウ | S&P 500 | |

| 銘柄数 | 30銘柄 | 500銘柄 |

| 選ばれる業種 | 業種は様々 | IT企業が中心 |

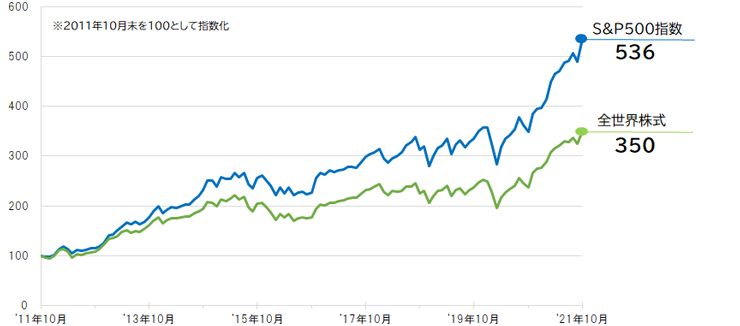

上のグラフを見ればわかる通り、ちょうどスマートフォンが普及しだした辺りからアメリカのIT企業が「S&P 500」の株価を急上昇させていることが分かります。

現在でもGoogleエンジン、Youtube、Amazonなど我々の生活の一部に溶け込んでいる企業ですのでまだまだ成長していく可能性がありますね。

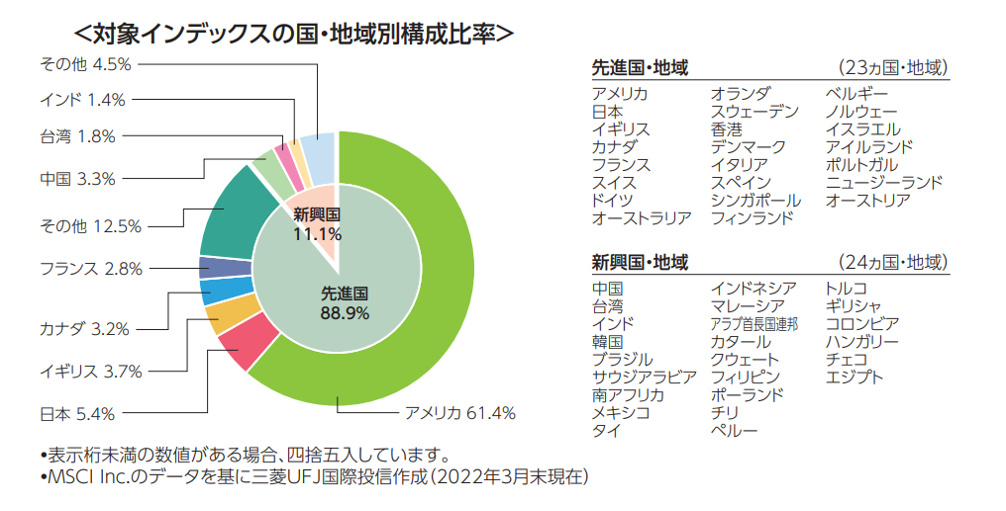

全世界株式(オールカントリー)とは

全世界株式は言ってしまえば、先進国/新興国に限らずその名の通り、全世界の株式に幅広く投資できるインデックスファンドです。

Twitter上ではよく「オルカン」と略して言われています。

全世界に幅広く投資していると言っても、実は全世界株式に含まれる銘柄の約6割が米国株です。それだけ、アメリカが全世界に与える影響は大きいとも言えますね。

出典:eMAXIS Slim 全世界株式(オール・カントリー)目論見書

S&P500との大きな違いを挙げるとすれば、全世界株式は今後米国株だけでなく、成長が期待できる国(例えば、中国やインド等)も投資しておきたい場合により幅広く分散投資できる所に利点があります。

ただリターンで言えば、現在進行形で成長目覚ましい米国株の方が高いです。「S&P500」にするか「全世界株式」にするかは以下の好みによります。

引用:楽天証券「全世界株vs米国株~S&P500指数に死角はあるか?~」

「S&P 500」と「全世界株式」どっちがいい?

どちらの投資信託にするかは正直自分の好みによるところだと思います。

S&P500は多少リスクがありますが(米国のみにベッドするため)、成長目覚ましくリターンも大きい。

全世界株式は幅広い国に投資するため、S&P500のように高いリターンは見込めませんが安定しています。

- 少しリスクを取ってリターンを優先したい→S&P500

- 米国株だけなくより幅広く分散し、安定を目指したい→全世界株式

ハナシカ(著者)のポートフォリオ

現時点(2022年)で私(24歳)の資産は200万円程度ですが、その資産のポートフォリオは約7割が投資信託、約3割が現金になっています。

金融商品としては、例えば「積み立て型の保険」や「年金」などもあります。保険に関してはとりあえず県民共済で十分、年金は会社のお給料から社会保険料と共に引かれるので見向きもしていません。

その上で私は「S&P500」を少し多めに取り入れたポートフォリオにしています。

最初は「S&P500」と「全世界株式」を同じ金額ずつ入れたらいいのではないかと考えていましたが、最近は2つに分けることが面倒になってきたので「S&P500」に1本化しようと考えています。

※もちろんどうシフトしていくかは今後の市場動向いも注目します。

ポートフォリオの組み方

正直に言うとポートフォリオの組み方に正解はありません。人によって投資の目標は異なるからです。

- 銀行預金より少しだけ高いリターンを得たい

- なるべくハイリスクハイリターンでお金に働いてもらいたい

- ハイリスクとローリスクの商品を混ぜてバランスを取りたい

- 最初から分散投資でき、かつ効率的にリターンが得られる投資信託1つでいい

など考え方は人それぞれです。

ちなみに私は「最初から分散投資できる投資信託1つに絞る」という考え方です。投資すると言っても平日は働いていますし、市場は読めないのでプロに全部お任せしています。

投資信託は「つみたてNISA」を忘れずに

これから投資信託を始めるなら、国の投資支援制度である「つみたてNISA」を活用しましょう。

「つみたてNISA」を活用することで、上限はありますが売却時の利益に税金がかからなくなります。

つみたてNISAとは…

最長20年間、最大800万円の投資額が非課税になる制度(年40万円上限)

通常、投資でえられる利益には20.315%の税金が発生します。例えば、投資で10万円の利益を得た場合、2万315円税金で持っていかれるということです。

しかし、つみたてNISA口座を活用して得た利益にはこの20.315%の税金はかからないため、10万円がそのまま利益として計上することができます。

さらに最近(2022年)では、岸田首相が「NISAを恒久化し、年上限投資額についても引き上げを検討する」との税制改正案を発表しています。

結果は2022年12月に発表されるとのことです。

つみたてNISA口座の作り方

つみたてNISA口座を作るためには、まず株式取引ができるよう証券口座を作る必要があります。証券口座の開設自体は、申し込みをして本人確認書類を提出するだけなので簡単です。

どこの証券会社を選ぶかも重要ですし、私は「SBI証券」を使っています。

SBI証券は、ネット証券の中でもNo.1の口座開設数を誇っており、知名度と手数料のと安さ、取り扱い商品の数が特徴の証券会社です。

SBI証券の口座上でつみたてNISA口座も開設することが可能です。証券口座を開設する際に同時につみたてNISAを申し込むこともできるため、手間もかかりません。

※つみたてNISA口座は全ての金融機関で1人1つまでしか保有できません。

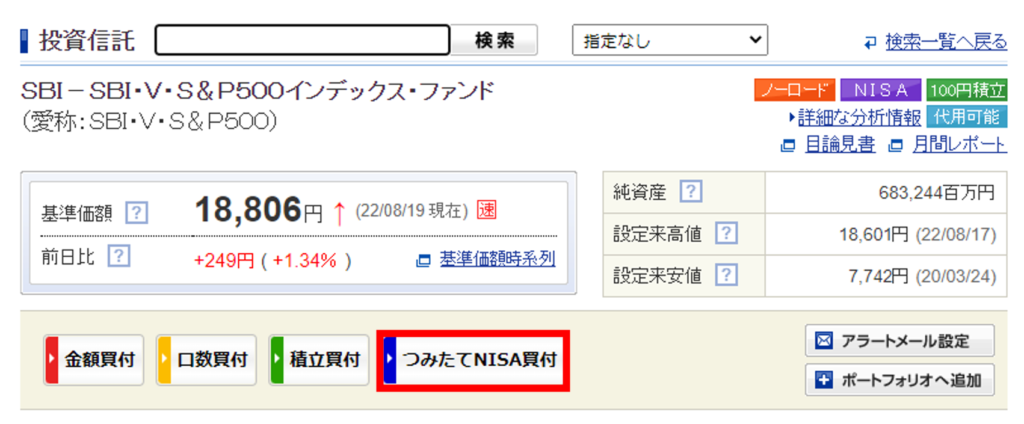

つみたてNISAの積み立て方

つみたてNISA口座が開設できたら、いよいよ積み立て開始です。毎月上限33,333円まで投資することができます。

毎月入金するのは面倒だと思いますので、クレジットカード積み立てを設定しておけば、毎月自動で投資することが出来れば、ほぼ何もせず投資することが可能です。

三井住友のクレジットカードで積み立てすることで、Vポイントも付きますので貯まったポイントを再投資するなんてことも可能になります。

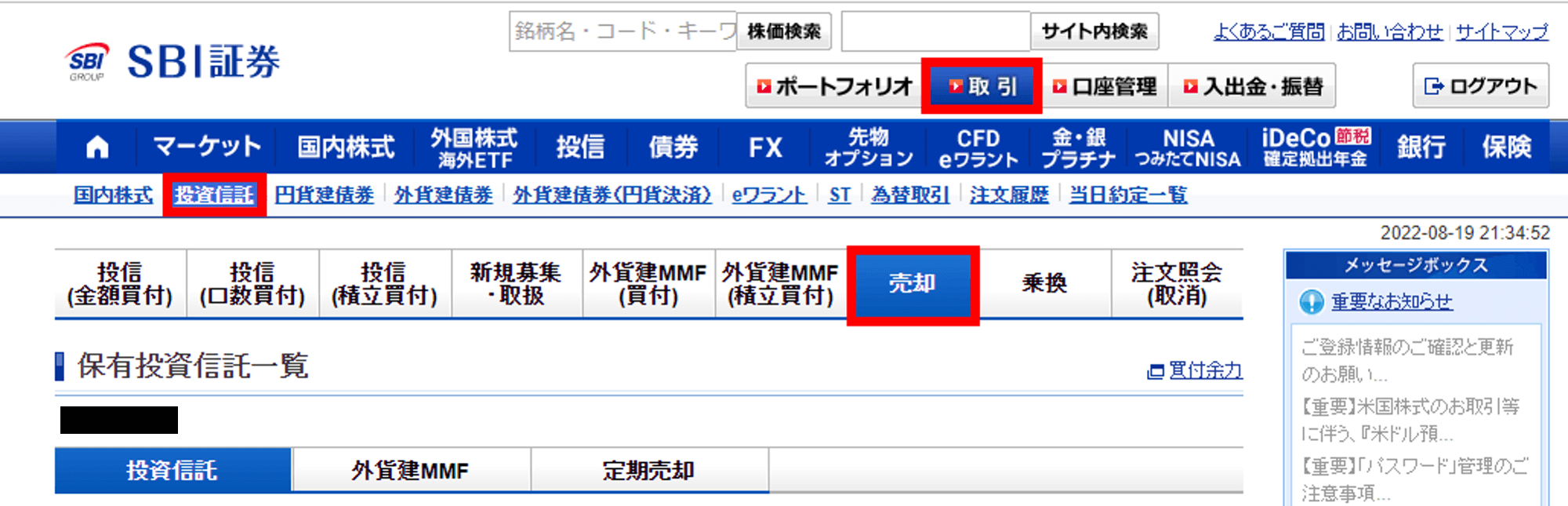

①「取引」→「投資信託」→「売却」を選択

②選択した投資信託から「積立」をクリック

③設定金額や積立設定日を決める

ご覧の通り、操作はとてもシンプルで簡単です!

まとめ

- 投資信託のオススメは「S&P500」か「全世界株式」

- ポートフォリオの組み方は人それぞれだが、基本は投資信託のみでOK

- つみたてNISA口座を開設して非課税で投資を始めよう

20代のうちから賢く投資を始め、30代、40代、50代にはお金に不自由のない生活ができるように、今から準備しておきましょう。

早いうちから労働収入だけでなくお金に働いてもらう感覚を身に付けましょう。

-1-150x150.png)