- これから投資を始めたいけど、基本の考えを抑えておきたい…

- 投資で儲ける気満々だけど、この期待感本当に大丈夫なのかな…

- さっき「ハイリスク、ローリターンで」って言ってる人のセミナー聞いてきた…

投資をこれから始める人にとっては、基本を抑えておかないと無駄な損や時間を奪われてしまうことも多々あるでしょう。

ここではこれから投資を始める人がまず初めに抑えておきたい「やってはいけないこと/考え方」を整理し、初心者でも始めやすい投資を紹介します。

-1.png)

私も2年前(2020年)に投資を始めたばかりです。

著者プロフィール

・投資歴2年

・家計簿歴2年

・金融資産200万円(2022年時点)

・借金50万円→ 2年で資産200万円に

・投資先は主に投資信託中心

・年リターンは5~9%程度

ここではすぐに学んで取り入れることができる考え方を6つ紹介します。

①投資はすぐに儲かると思っている

基本的に投資は短期と長期のもので分かれています。広い意味で考えると銀行預金、保険、ギャンブル、宝くじを買う、本を買うなども投資になります。

短期投資

FX、デイトレード、ギャンブル(パチスロ、競馬等)、仮想通貨(場合による)

長期投資

投資信託(積み立て投資)、本の購入、個別株投資、不動産投資、保険、預金、仮想通貨(場合による)

投資経験がない人はまず「短期で勝つ」ことは目指さず、「長期で負けない」ことを目指すことを前提に考える必要があります。

え~!投資で一攫千金とか夢があるのに…

「短期で勝てる人」は①入念な戦略がある人、②運が良い人のどちらかです。①には多くの時間と知識が必要で、②は運が良くても複数回続ければいつかはマイナスに転じます。

「長期投資」なら短期のリターンは少ないですが、継続することでやがて大きな実りを得ることができ、投資初心者にも投資に時間を割けない人にもオススメです。

投資はすぐに儲からない。時間を使った「長期投資」がオススメ。

②証券会社や銀行など「お金に詳しい人」に聞けばいい?

投資を始めるなら、詳しい人に聞いた方が手っ取り早い!

銀行員とか証券会社の人に聞こう!

.png)

彼らが「商売人」であることを忘れてはなりません…

参考程度に聞くならいいかもしれませんが、彼らがオススメする金融商品は、手数料を高くとる「アクティブファンド」ばかりです。

証券会社や銀行員では投資信託の販売が可能ですが、彼らは「手数料」で儲けています。

仮に相談しても手数料の高い金融商品ばかりを紹介されるため、どんな良い投資リターンを得られても手数料と合わせてマイナスになってしまうと、本末転倒になります。

仮に投資信託を始める場合は、手数料の高いアクティブファンドではなく株価指数(例.日経平均株価やS&P500等)に連動した「インデックスファンド」をネット証券から購入することをオススメします。

| アクティブファンド | インデックスファンド | |

| 購入時手数料 | 3%程度 | 0% |

| 信託報酬 | 年1~3% | 年0.09~1%以内 |

※数字は数種類のファンドを参考したものです

アクティブファンドはインデックスファンドより高いリターンを見込めますが、その分手数料も高く、結果として損をする可能性も高くなります。

投資初心者はなるべく手数料を取られないようにしたいですね。

③マネー誌や金融のプロが紹介した銘柄に投資する

本屋さんに行くと必ずといっていいほど、投資コーナーが設けられています。投資コーナーにはマネー誌が置かれていますが、ここで紹介されている銘柄は参考程度にしてください。

理由は、無難な銘柄しか紹介されていないためです。マニアックな銘柄を紹介しても損はあっても得はありません。

仮にマニアックな銘柄を紹介して、その銘柄の株価が急落したり倒産した場合、編集者にクレームが来ます。

私が編集長ならリスクのある銘柄は避けて無難なものを紹介させるでしょう。

マネー誌や株式投資系の雑誌は参考程度に。

④自分の全財産を把握しないまま、投資を始める

初心者はインデックスファンドをやればいいんだ!

さっそくお金降ろして始めよう!

その前に!自分の全財産を把握していますか?

自分がマップ上のどこにいるのか確認するイメージです。

全財産を把握しないまま、投資を始めてしまうと現状資産が見えず目標が立てられません。 目標のない資産運用は「ただ稼ぎたい、増やしたい」という薄い理由になるので長続きしません。

- 口座のある銀行の残高を全て洗い出す

- 他に投資している先がある場合はあわせて整理する

- 可能なら自分の大体の生活費(支出)と収入を把握しておく

⑤投資目標がないのに投資を始めてしまう

大体全財産50万円くらいありました!

現状把握ができましたね!

次は、「いつまでに」「どれくらい」を決めましょう!

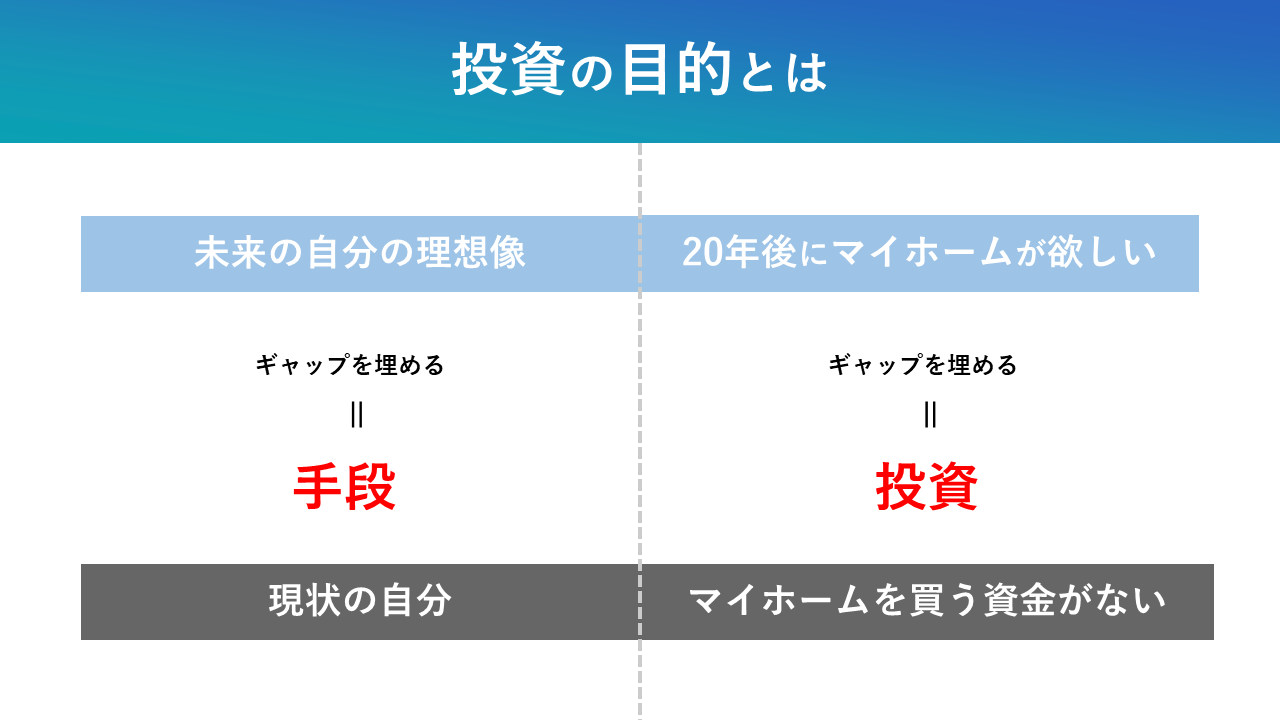

自分の「現在地」が分かったら、次は自分の理想(目標)を決めましょう。ここで重要な考え方は『投資はあくまで目的を叶える手段』に過ぎないということです。

- 老後の資金を貯めておきたい

- 夢のマイホームのための資金作り

- 子どもの養育費のために

- 将来働かなくてもいいように

投資をする理由は人それぞれですが、単に「お金を稼ぎたい、増やしたい」というのは目的ではなく手段になります。『なぜ』お金が欲しいのかをもう一歩考える必要があります。

例えば…

例えば、夢のマイホームを建てるための資金作りなら、大体2,000~3,000万円は必要になることが予想されます。

現在20歳と仮定すると、結婚して子どもも出来て家族みんなで暮らす20年後には家を建てたいと考えると「20年後までに3,000万円」が目標となるでしょう。

さらにインデックスファンドで年4~6%くらいをリターンとして考えると20年後に目標達成するまでに月いくら積み立てればいいのかまで見えてきます。

※金融庁の「資産運用シミュレーション」を使うと簡単に計算できます!

もちろん立てた計画に対してうまくいかないこともあります。しかし、明確な目標と計画を立てることでモチベーションを保ちつつ、無駄なリスクを取る必要もなくなります。

明確な目標と計画は、投資者に2つの利点があります。

①投資スタイルを確立

→色んな銘柄に手を出さず、安定した投資

②不必要なリスクは取らない

→投資をマネーゲームと捉えず、堅実な資産運用

⑥投資を始めるために多くの資金を準備してしまう

投資を始める時に一番大きな気持ちが「始めたら儲かるのではないか?」という期待感です。 この期待感が大きければ大きいほど、思ったほど成果が出なかった時に落ち込んでしまいます。

貯金30万円をインデックスファンドに投資したけど、

いきなり初月から下がっちゃった…

余裕資金ではないほど、下がった時のダメージは大きいです。 あくまで投資は長期で考えて、一度下がっただけで止めてはいけません。

投資はあくまで長期的な目線で。

最初はダメージを受けない程度から始めましょう。

まとめ

これから投資を始める場合は、以下の手順で始めることをオススメします。

- 自分の全財産を把握する

- 資産形成目標を立てる(投資は目的を叶える手段!)

- お試しで余裕資金から投資を始める

※インデックスファンドがオススメ - 積み立て投資を継続する

慌てず自分のペースで投資を始めましょう!

-1-150x150.png)