- 今20代だけど将来年金がもらえるか不安…

- そもそも年金の仕組みが良く分かっていない…

- 今の20代は年金払い損だって聞いたけど本当?

どんなに頑張って年金保険料を払っても今の若い人達って払い損になるって聞いたんだけど…

-1.png)

Youtubeとかテレビとかでも「払い損になる!」と不安を煽る言い方をしてますよね…

私自身も20代ですが、年金の仕組みは少し複雑で丁寧に調べないと理解が難しいです。

ここでは20代から知っておきたい年金の仕組みと、現在20代の若年層でも将来払い損になるのかをシミュレーションし、できるだけ分かりやすく解説しました。

払い損になると言われると不安になりますが、正しい仕組みと知識を学ぶことで20代から将来の「お金」について備えておきましょう。

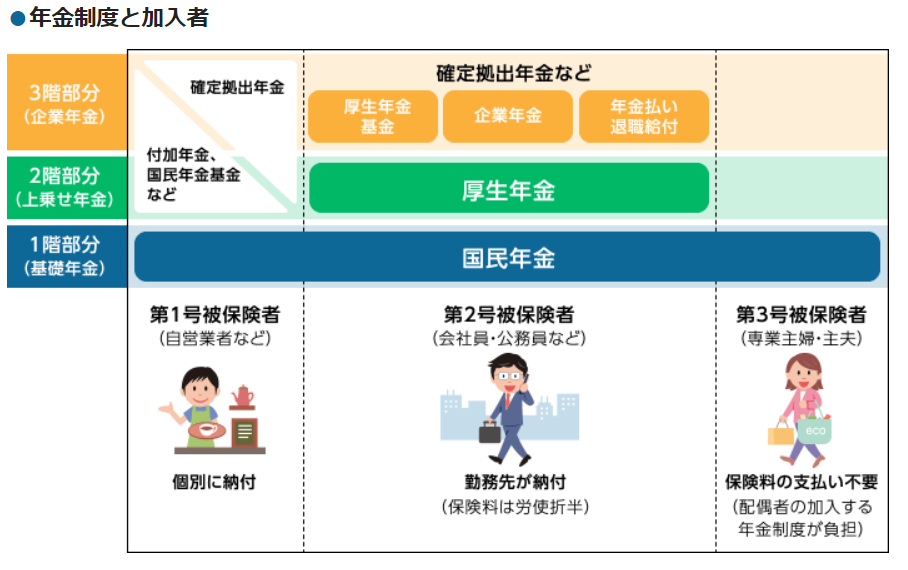

そもそも年金制度の仕組みって?

年金とは老後の生活の大きな生活の支えとなるものです。実際に私の父も年金をもらって生活していますし、あなたのおじいちゃんやおばあちゃんも年金をもらって生活をしているかと思います。

年金の仕組みを理解する上でまず知っておきたいのが「公的年金」の種類です。覚えて置けば良いのは3種類だけ。

- 国民年金:20-60歳全員が加入

- 厚生年金:会社員や公務員が加入

- その他 :勤務先や個人が自分で準備する

画像引用:楽天生命

3種類もあるの?全部仕組み理解するの大変だよ~

ひとまず国民年金は「誰でも」入る、厚生年金は「企業で働いている人」が入る、その他は「個人の自由」で入ると覚えておきましょう。

よく年金制度を説明する表現として「3階建て」という表現が使われます。家と同じで考えると分かりやすいです。

- 1階(国民年金)

▶リビングや台所など皆にとって「必ず必要な階層」 - 2階(厚生年金)

▶寝室や子ども部屋など「必要な人にとっては重要な階層」 - 3階(その他)

▶物置とか趣味用など「あったら便利だけど重要ではない階層」

抽象的な例で言うと上記のような覚え方をしておくと良いでしょう。 まずは年金には優先度別に3種類あることを把握した上で、それぞれの年金制度について説明していきましょう。

※今回は国民年金と厚生年金について説明します。

国民年金

国民年金は日本国内に住んでいる20歳以上60歳未満の方はすべて国民年金に加入することになっています。

また月々に支払う年金保険料も人によって変化することはなく同額です。 20歳になったら国民年金に加入したことをお知らせする通知書が自宅に送付されたはずです。

国民の年金加入者には大きく分けて3種類ですが、あなたがどこか会社に勤めているのであれば、国民年金は給料から天引きされているはずです。

- 第1号被保険者(自営業、学生、農林漁業等)

▶個人で保険料を納付する必要がある - 第2号被保険者(会社員や公務員)

▶給料から天引き - 第3号被保険者(第2号被保険者の配偶者)

▶届け出をすれば納付の必要なし

基本的な所はいいから、毎月いくら払っていて将来いくらもらえるのか教えて!

毎月保険料支払っていて払い損にならないのかが肝ですね!

現在(2023年)の国民年金保険料

現在(2023年)の国民年金保険料は月額16,520円です。国民年金保険料は毎年変わります。ちなみに過去の国民年金保険料の推移は以下になっています。

| 時代年数 | 時代年数別定額保険料 |

| 1970年7月~1972年6月 | 450円 |

| 1980年4月~1981年3月 | 3,770円 |

| 1990年4月~1991年3月 | 8,400円 |

| 2000年4月~2001年3月 | 13,300円 |

| 2010年4月~2011年3月 | 15,100円 |

| 2020年4月~2021年3月 | 16,540円 |

| 2023年4月~2023年3月 | 16,520円 |

参考:日本年金機構

え~!保険料段々高くなってる!あと30年後には3万円とかになるんじゃ…

保険料が毎年高くなっているのは、保険料額の計算方法に原因があります。また、保険料が毎年高くなっているのも必然と言えば必然です。

保険料が毎年高くなるのは2つの理由があります。

- 昔と比べ、物価も賃金も高くなった

- 少子高齢化によって年金財源の確保が必要になった

理由①昔と比べ、物価も賃金も高くなった

そもそも毎年の国民年金保険料は物価変動率や賃金変動率が関わっています。

国民年金保険料額=平成16年度の制度改正で決められた保険料額×保険料改定率

※保険料改定率=前年度保険料改定率×名目賃金変動率(物価変動率×実質賃金変動率)

あ~!計算は面倒くさい面倒くさい!

そうですよね(笑)分かりやすく言うと保険料が毎年高くなっているのは「名目賃金変動率」が変わっているからです。

例えば、1970年代の大卒初任給と2020年の大卒初任給を比べたとしましょう。初任給じゃなくてもラーメン1杯の値段でも構いません。

| 年代 | 1970年 | 2020年 | 増減 |

| 大学初任給(公務員) | 31,510円 | 225,840円 | 7.167…倍 |

| ラーメン1杯 | 120円 | 523円 | 4.358…倍 |

参考:団塊世代の思い出

このようにしてみると、50年前と今とでは賃金も物価も大きく増加していることが分かります。初任給が3万円の時代に保険料が450円であるのは理解できます。

しかし、現代の初任給22万円で「保険料は450円しか払わなくていい」って言われたらどうでしょうか。将来ちゃんと年金もらえるのかな?と逆に不安になりますよね。

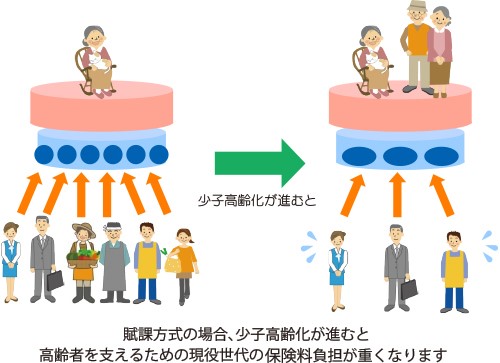

理由②少子高齢化によって年金財源の確保が必要になった

そもそも年金制度は賦課(ふか)方式と言って、その時々の現役世代が負担する保険料を財源として、年金を給付します。

少子高齢化が進行することで保険料を負担する現役世代が減り、年金を受け取る高齢者の人数が増加していきます。

画像引用:厚生労働省

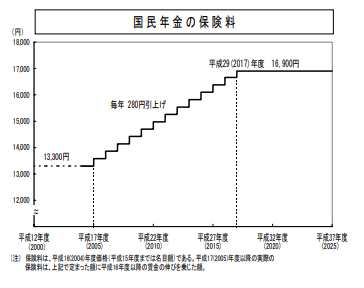

実際に平成16年度の法改正により、平成17年度から毎年国民年金保険料を280円ずつ引き上げ、平成29年度以降を16,900円で固定することが法律で定められています。

(固定と言っても毎年の物価水準や賃金水準の変動によってその年の保険料は変動します)

画像引用:厚生労働省

また16,900円で固定されると思われていた保険料水準も産前産後期間の国民年金保険料が免除されるという新制度の財源確保のため100円値上がり、2019年度以降17,000円となっています。

現在(2023年)の国民年金給付額

仮に20歳から60歳の40年間ひと月も欠かさず保険料を支払い続け、満額もらえるとした場合にもらえる年金給付額は「795,000円(年間)」になります。

過去の推移から見てもおおよそ78~80万円の給付額に大きな変動は見られません。

795,000円×実際に支払った月数/40年(20歳-60歳×12か月)

国民年金給付額の推移

| 年度 | 金額 |

| 平成20年度 | 792,100円(月額66,008円) |

| 平成21年度 | 792,100円(月額66,008円) |

| 平成22年度 | 792,100円(月額66,008円) |

| 平成23年度 | 788,900円(月額65,741円) |

| 平成24年度 | 786,500円(月額65,541円) |

| 平成25年度 (平成25年10月改定あり) | [4月~9月] 786,500円(月額65,541円) [10月~3月] 778,500円(月額64,875円) |

| 平成26年度 | 772,800円(月額64,400円) |

| 平成27年度 | 780,100円(月額65,008円) |

| 平成28年度 | 780,100円(月額65,008円) |

| 平成29年度 | 779,300円(月額64,941円) |

| 平成30年度 | 779,300円(月額64,941円) |

| 令和元年度 | 780,100円(月額65,008円) |

| 令和2年度 | 781,700円(月額65,141円) |

| 令和3年度 | 780,900円(月額65,075円) |

| 令和4年度 | 777,792円(月額64,816円) |

| 令和5年度 | 795,000円(月額66,250円) |

国民年金のシミュレーション

現在の年金保険料額と年金給付額が分かった所で、将来私達がもらえる国民年金は支払った保険料に対してどれくらいあるのかを計算してみましょう。

| 月額 | 年額 | |

| 年金保険料(支出) | 16,520円 | 198,240円 |

| 年金給付額(収入) | 66,250円 | 795,000円 |

| 残った金額 | 49,730円 | 596,760円 |

※現在の保険料額と給付額が変わらないことを前提としています。

仮に国民年金保険料を20歳から60歳まで毎月かかさず支払ったとすると、65歳からは月額プラス49,730円、年額で596,760円の黒字として年金を受給することができます。

年金って仮に受給途中で死んでしまったらどうなるの?

仮に受給者本人が死んでしまったら年金もストップします。申請すれば遺族が一時金をもらえることもありますが、当の本人は死んしまったので元も子もないですね…

逆に言えば年金は65歳から「生きている限り生涯」もらえます。40年間で支払った保険料額よりもらった給付額の方が多くなれば得をしたと言えそうです。

16,520円×12か月×40年=7,929,600円

※年金保険料(16,520円)はひとまず固定とします

7,929,600円÷795,000円(年給付額)=9.974…年

支払った年金保険料を受給額が上回るためには65歳から約10年間、つまり75歳まで生きないとプラスにならない計算です。

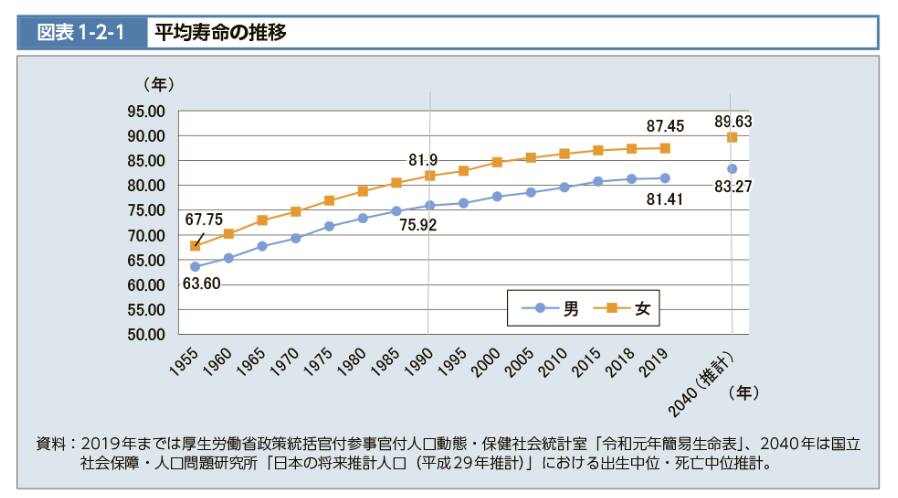

日本人の平均寿命が2019年時点で男性が81.41歳、女性が87.45歳で、寿命は右肩上がりに伸びているので思わぬ事故や病気がなく健康的な老後生活を送ることが出来れば問題なさそうです。

画像引用:国交省

国民年金のまとめ

- 現在の年金保険料(月額):16,520円

- 40年間で支払う保険料:7,929,600円

- 現在の年金給付額(満額):795,000円

- 65歳から10年でもらえる年金:7,950,000円

支払った保険料に対して給付額が上回るためには65歳から約10年間生きる必要がある

厚生年金について

厚生年金は国民年金と違い、全員が加入するわけではなく、企業の会社員や公務員が加入する公的年金制度です。

また国民年金は20歳から60歳未満の全ての人が加入対象でしたが、厚生年金は70歳未満の会社員・公務員が対象になります。

ひとまず「会社で働いてきた人」がもらえる年金だと覚えて下さい!

厚生年金と国民年金の主な違い

| 厚生年金 | 国民年金 | |

| 加入対象 | 70歳未満の会社員・公務員 | 20歳から60歳未満の全ての人 |

| 年金保険料 | 収入によって変動(事業主と被保険者で折半) | 一律(2023年は16,520円) |

| 納付方法 | 給料・賞与から天引き | 自分で納付 |

| もらえる年金 | 基礎年金(国民年金)+厚生年金 | 基礎年金だけ |

現在(2023年)の厚生年金保険料

厚生年金の保険料は毎月の給与と賞与に共通の保険料率をかけて計算されます。そのため、収入額によって保険料額が変わります。

| 保険料の種類 | 保険料額の計算方法 |

| 毎月の保険料額 | 標準報酬月額 × 保険料率 |

| 賞与の保険料額 | 標準賞与額 × 保険料率 |

引用:日本年金機構

この保険料率は現在「18.3%」に固定されています。つまり月収30万円なら、54,000円が厚生年金の保険料に充当されることになります。

収入の18.3%!?月の家賃くらい持っていかれない!?

厚生年金の特徴はこの18.3%を事業主(つまり会社)と折半で負担することになります。実質的に支払うのは18.3%の半分の9.15%なので27,000円ですね。

え!そうなんだ!じゃあ月収1,000万円なら91万5000円も会社が保険料を負担してくれんだね!

実は上限が決まっています。上限は65万円までとなっていて、1等級~65等級までの範囲に分かれています。

標準報酬月額の等級

| 等級 | 報酬月額 | 保険料全額(18.3%) | 保険料折半額(9.15%) |

| 1~4まで | ~63,000円 | 16,104円 | 8,052円 |

| 10 | 130,000~138,000円 | 25,522円 | 12,261円 |

| 20 | 250,000~270,000円 | 47,580円 | 23,790円 |

| 30 | 485,000~515,000円 | 91,500円 | 45,750円 |

| 32 | 635,000~650,000円 | 118,950円 | 59,475円 |

| 32~ | 32級と同額 | 32級と同額 | 32級と同額 |

引用:全国健康保険協会

※一部等級だけ抜粋しています。

※実際の金額は都道府県によって異なります(今回は東京都を抜粋)。

また標準賞与額にも上限があり、150万円までと決まっています。

現在(2023年)の厚生年金給付額

厚生年金の受給額は以下の計算方式が適用されます。

厚生年金の受給額=報酬比例年金金額+経過的加算+加給年金額

報酬比例年金金額とは…

平均標準報酬額×5.769/1,000×平成15年4月以後の加入月数

平均標準報酬額は厚生年金の加入年数から年収の平均を割り出します。仮に厚生年金に30年間加入し、30年間の平均年収が600万円(月額50万円)の場合、報酬比例年金金額は以下の通りになります。

50万円×5.769/1.000×360か月=約103万8,400円(年額)

経過的加算とは…

20歳未満か60歳以降に厚生年金に加入していた人に加算されます。

経過的加算=1,628円×(20歳未満60歳以降の厚生年金加入月数)

加給年金とは…

厚生年金に20年以上加入している人が65歳以上の時に、所定の要件を満たした配偶者や子どもがいるときに加算される年金

ひとまず経過的加算や加給年金はイレギュラーとして、厚生年金は報酬比例年金金額で決定されると考えておくと良いかもしれません。

厚生年金の受給額の目安

| 加入年数 | 月収20万円 | 月収30万円 | 月収40万円 | 月収50万円 |

| 10年 | 13万8,500円 | 20万7,700円 | 27万6,900円 | 34万6,100円 |

| 20年 | 27万6,900円 | 41万5,400円 | 55万3,800円 | 69万2,300円 |

| 30年 | 41万5,400円 | 62万3,100円 | 83万700円 | 103万8,400円 |

| 40年 | 55万3,800円 | 83万700円 | 110万7,600円 | 138万4,600円 |

どちらにせよ、月収が高くその期間が長ければ長いほど厚生年金の受給額は増えていきます。将来の受給額を増やしたいなら収入を増やしてそれを長く持続することです。

厚生年金のシミュレーション

厚生年金は先ほど説明した通り、年収と加入年数によって受給額が変わります。国税庁が発表した「令和3年分民間給与実態統計調査」によると、2021年(令和3年)の平均年収は443万円です。

今回は年収450万円と固定し、厚生年金に30年間加入したと考えましょう。

37.5万円×5.769/1.000×360か月(30年)=778,815円(年額)

年額約78万円の給付額と支払った保険料を比較するとどうでしょうか。年収450万円とすると支払い階級は26階級になります。

| 階級 | 報酬月額 | 保険料全額(18.3%) | 保険料折半額(9.15%) |

| 26 | 370,000~395,000 | 69,540 | 34,770 |

年収450万円の場合、30年間で支払う厚生年金保険料(給料から天引き)は以下の通りになります。

34,770円×12か月×30年間=12,417,200円

おおよそ総額1,200万円の厚生年金保険料を支払うことになります。厚生年金の給付は原則として65歳から始まりますので…

12,417,200円÷778,815円=15,943…年

プラスに推移するためには81歳まで生きないとプラス域にはいきません。

厚生年金まとめ

年収450万円で30年間加入した場合…

- 現在の年金保険料(月額):34,770円(26階級)

- 30年間で支払う保険料:12,417,200円

- 年金給付額(満額):778,815円

支払った保険料より給付額が上回るためには約16年間必要

将来20代は年金もらえない?

将来、年金給付額の減少や制度自体がなくなることはあり得るの?(泣)

まず制度自体がなくなることは考えられません。保険料額の調整や支給時期の変更を行うことで制度を維持することは可能だからです。

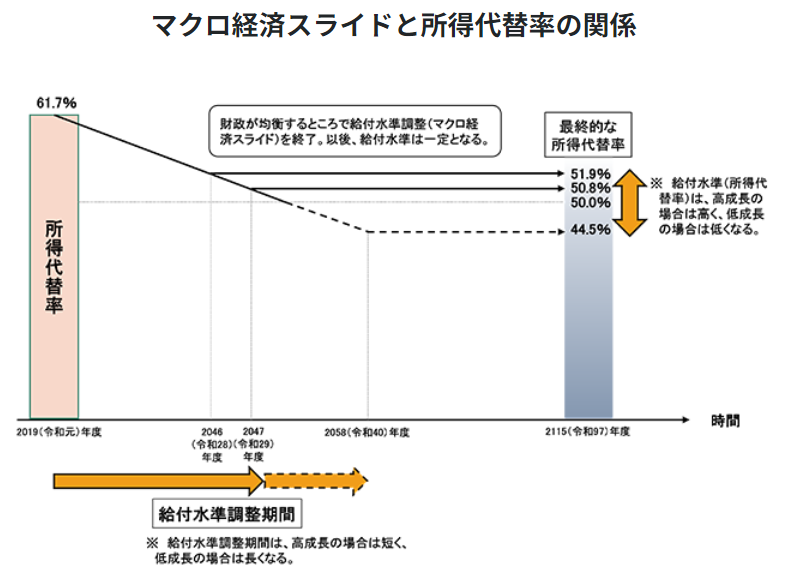

一方で年金給付額については今より減少する可能性があります。「所得代替率」は将来の年金額を把握する上で大切な指標です。

年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合かを示すものです。

所得代替率が高ければ高いほど、現役世代の手取り収入に近い金額を年金として受け取れるという意味になります。

厚生労働省の「2019(令和元)年財政検証結果のポイント」によると、2019年時点で61,7%の所得代替率は人口減少や物価上昇を加味して段々減少し、約20年後には約50%に落ち着くと試算しています。

今後の出生率の増加や経済成長の高まりによっては所得代替率を高く保てる可能性はあります。

それでもこのグラフ見ると20年後は減少しそうなんだね(笑)

20代から見た年金に対する主観的な感想

ここまで年金に対する仕組みとシミュレーションをまとめてきました。

私自身も20代で今回初めて真剣に年金について勉強してみました。その感想を20代の一意見として述べてみたいと思います。

結論から言うと「年金は自分のために積み立てするのではなく、あくまで現代の高齢者を支えるために納めるもの」と気づいたことです。正直年金を将来の資産形成として投資目的と考えると、正直全く期待できません。

厚生労働省も「社会保障の一種で安心を提供するものだから、経済的な損得で見るな」と記載しています。

引用:厚生労働省

正直40年間で支払う保険料の総額を積み立て投資に充てた方がはるかにプラスになります。

年金保険料の支払いは義務になっているので正直支払うしかないですが、現役世代(20代)にとっては確かに支払う魅力をあまり感じません…

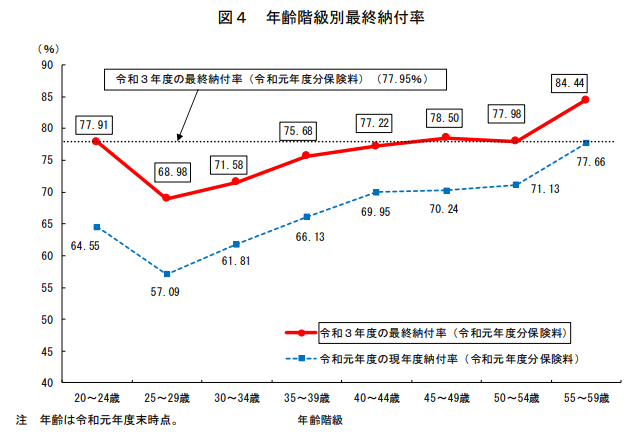

ちなみに厚生労働省によると令和3年度の国民年金の最終納付率は25-29歳で68.98%…

企業で働いている人は国民年金が給料から天引きされることになっているので、それ以外の例えばフリーランスや経営者は年金を納付していない可能性があります。

年金保険料を全て積み立て投資に回せていたら?

組織で働く以上、年金保険料は給料から天引きされるので支払わざるを得ないですが仮に年金保険料を全て積み立て投資に回すことが出来たら…と考えてシミュレーションをしてみました。

国民年金は月額一律16,520円、厚生年金は先ほど同様年収450万円の階級である26階級の保険料額と仮定して、これを30年間継続して積み立てすると考えてみます。

- 国民年金保険料:16,520円

- 厚生年金保険料:34,770円

- 月額積み立て金額:51,290円

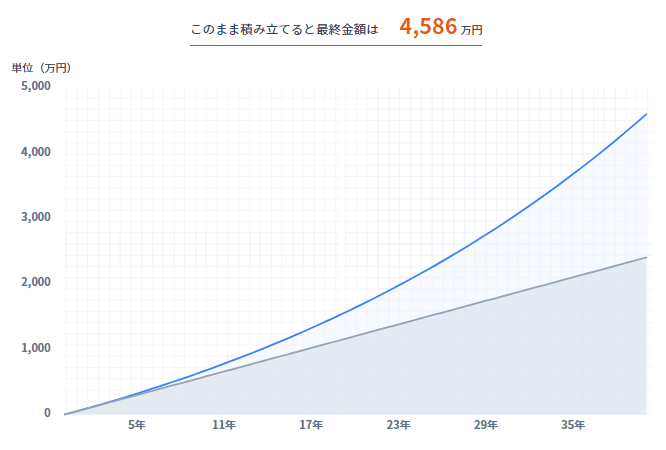

積み立て金額はざっくり5万円として、年利回り3%で約40年間積み立てた場合としてシミュレーションします。

65歳時点で4,586万円貯蓄できることに…ちなみに原資は2,400万円(5×12×40)です。

65歳になってから毎年157万円(国民年金+厚生年金)もらうのと、65歳時点で既に4,586万円の資産がある状態ならどっちが良いかですよね…

私は完全に後者の方が良いです…死んだら年金もらえないし、65歳までにお金を引き出すこともできないなんて辛すぎる…

年金はあくまで義務的な支払い、積み立て投資は「投資」として割り切るしかないですね。あぁ~あ…

まとめ

20代で知っておきたい年金の仕組みと将来もらえる年金のシミュレーションをしてみました。年金の仕組みを知っておくことで、自分が将来の資産形成のために何をすべきかが見えてきたのではないでしょうか。

私は今回丁寧に調べてみて将来年金にはあまり期待できないと感じました。どうなるか分からない年金制度に頭を回すことよりも、20代の今からできること(スキルアップや積み立て投資、副業など)に注力していきます。

-1-150x150.png)