- 無料のFP相談って意味あるの?

- FP相談する時のリスクを知っておきたい

- FPに何を相談すればいいか分からない

FP相談って最終的に保険の紹介してくるんでしょ?

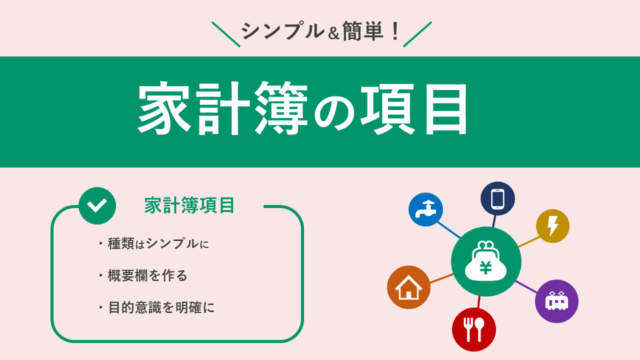

-1.png)

FP相談=保険紹介ではありません!FPに相談することで得られるメリットもあります。

FP相談は無料、有料のサービスがありますが、CMや広告でも「無料で!』と謳われるケースが多く、「どこまで相談してくれるの?」と疑心暗鬼になりますよね。

それこそ、無料で相談した後に保険や投資商品をしつこく紹介されて、無料のつもりが結局お金を支払うことになるなんてことも…

今回はFP相談のメリットと問題点、FP相談を上手く活用する方法を整理します。

また、私が実際にFP相談をした結果もあわせて紹介することでFP相談が意味のあるものなのかをご紹介します。

FPに相談した結果を知りたい人は読み飛ばしてくださいね!

FP相談のメリット

FP相談は、個人や家族の将来に向けた資産形成や経済的な目標達成をサポートします。そのメリットは大きく分けて4つです。

- 個別のアドバイスができる

- 専門的な知識を保有している

- リスク管理

- ライフイベントへの対応

1つずつ紹介します!

個別のアドバイスができる

FP相談のメリットは、個々のニーズや目標に合わせたアドバイスを受けられるということです。

YouTubeや不特定多数が参加するセミナーでは一方的な情報提供はありますが、個人の置かれている状況に合わせた情報を得ることはできません。

FPに相談することで、あなたの現在の状況を詳しく把握し、将来の目標や希望を踏まえた具体的な計画を立てることが可能です。

自分が勉強した内容が正しいか答え合わせをするつもりでFP相談すると良いですね!

専門的な知識

ファイナンシャルプランナーは、お金や投資に関する専門的な知識を持っています。

市場動向や投資商品の理解、税金の最適化などに精通しており、あなたの資産を最適な方法で増やすサポートをしてくれます。

- FP3級の合格率は学科88.25%、実技86.83%

- FP2級の合格率は学科48.82%、実技58.61%

- FP1級の合格率は学科約10%、実技約85%

FP3級だと勉強時間は100時間(1日2時間×50日くらい)もあれば取れます。ですが、FP1級だと400時間~700時間の勉強が必要になります。

リスク管理

ファイナンシャルプランナーは、あなたのリスク許容度を評価し、適切な投資戦略を提案します。

長期的な目標に向けたリスクを最小限に抑えつつ、リタイアメントや教育費の資金確保などに向けた適切なバランスを見つけることができます。

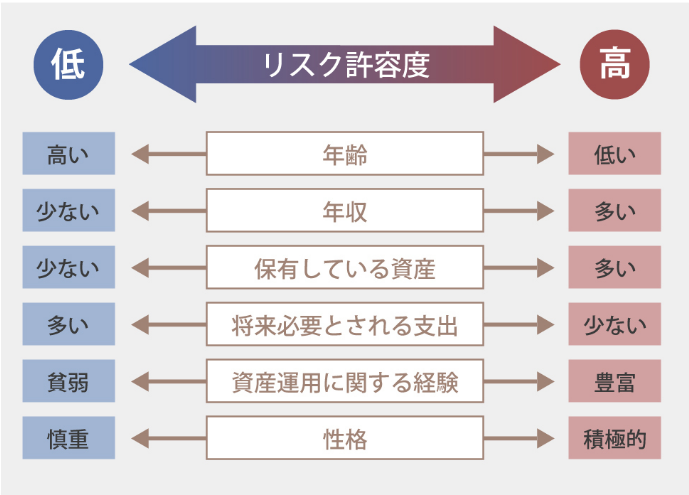

リスク許容度に沿った投資って何?

年齢や家庭の状況、現在の資産状況から「これくらいだったら投資してOK』みたいなキャパの話ですね。

リスク許容度には主に以下のような項目が挙げられます。

画像引用:マネックス証券

年齢が若ければ、長期保有による複利効果が期待できるので若いうちに大きい金額を投資したり、積み立ての計画を立てられます。

逆に家族がいれば、投資より教育費に充当するなどの選択肢が見えてきます。

万人に適した投資はないので、その人の状況に合った投資をするためにリスク管理を行う必要があり、1人では考えきれない場合にFP相談を活用する方法があります。

ライフイベントへの対応

結婚、出産、教育費の必要性、リタイアメント、健康問題など、人生にはさまざまなライフイベントがあります。

これらのイベントに伴う経済的な変化に対応するために、ファイナンシャルプランナーは柔軟な対応を行います。

将来の不確定要素にも対応したプランニングを行い、相談者の安心と将来への備えをサポートすることができます。

不確定要素って例えばどんな要素?

・社会的な問題(経済情勢の悪化)

・健康的な問題点(怪我、事故など)

・災害などの被害

・技術の進歩

などなど色々です!

未来を予測することはできませんが、起こる(かもしれない)事態に備えて置くことはできます。

1人ではどこから何を、どのくらい備えておけばいいのか迷いますがFPに相談することでその方向性が見えてくるはずです。

FP相談の問題点

FP相談には、注意すべき問題点も存在します。これらを理解することで、より効果的に、かつ起こりうる問題に対して対策を立てることができます。

- FP相談員の質のバラツキ

- コスト

- 自分の利益優先のアドバイス

- 売り込みのプレッシャー

- プランの更新とフォローアップ

- 専門用語の理解

質のばらつき

1対1、人対人のサービスのため、FPの質は一律ではありません。アドバイザーによっては、経験や知識の差があり、提供されるアドバイスにばらつきが生じることがあります。

単純に性格が合わない場合もあります。合理的な意見をズバズバ言ってくれる方が好きな人もいれば、ゆっくりと時間をかけて話を聞いて欲しいという人もいるでしょう。

信頼性のあり、かつ自分の性格に合うプランナーを選ぶことが重要です。

無料のFP相談だとプランナーを選ぶことができないパターンが多いですね。相談中嫌だなと思ったことがあれば、正直に話して快適な時間にすることが重要です。

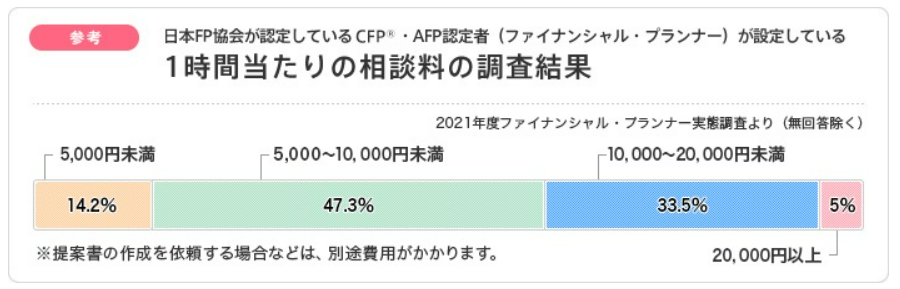

コスト

ファイナンシャルプランナー相談にはコストがかかる場合があります。アドバイザーの料金体系を理解し、予算内で最適なサービスを受けることが必要です。

ただし、適切なアドバイスを得ることで、その費用は将来の利益に繋がる可能性があります。有料相談はおおよそ1時間当たり、5,000円~20,000円台で相談することができます。

相談前には時間を無駄にしないよう、相談したい内容を整理しておくといいですね!

自分の利益優先のアドバイス

一部のファイナンシャルプランナーは、自身の利益を優先することがあるかもしれません。

例えば、高い手数料を取る投資商品を推薦したり、不適切なリスクを背負わせたりする可能性があります。信頼性のあるアドバイザーを選ぶことで、より公正なアドバイスを得ることができます。

信頼性のあるアドバイザーについては後で説明します。

売り込みのプレッシャー

一部のファイナンシャルプランナーは、売り込みのプレッシャーをかけることがあります。

特定の商品やサービスを積極的に勧めることで、アドバイザー自身の利益を追求するケースもあります。

このような場合は、自分自身のニーズと相談内容に合った提案を行ってくれるプランナーを選ぶことが大切です。

FP相談のビジネスモデルは相談者を保険会社や投資会社に紹介することで紹介料を得られるような形なので仕方ない部分ではありますが…

必死に売り込んでくる=売上たてれず焦っている▶余裕がない▶こちらの気持ちを汲み取れないってことだね!

プランの更新とフォローアップ

ファイナンシャルプランは、変化する市場やライフステージに合わせて定期的に見直す必要があります。しかし、プランの更新やフォローアップが十分に行われない場合があります。

ファイナンシャルプランナーを選ぶ際には、長期的なパートナーシップを築ける相手かどうかも重要なポイントです。

FP相談の中には「年間顧問契約」という方法もあり、年間何回まで相談できるということを条件に契約することができます。

専門用語の理解

ファイナンシャルプランナー相談では、専門用語や複雑な金融概念が出てくることがあります。初めてのユーザーにとっては理解が難しいかもしれませんが、プランナーはわかりやすく説明してくれるはずです。

遠慮なく疑問点を質問し、納得いくまで説明を受けることが大切です。

ファイナンシャルプランナー相談を活用する際には、これらの魅力と問題点を理解し、信頼性のあるプランナーを選ぶことが重要です。良いプランナーとの相談により、将来の経済的な安定と目標達成に向けた道筋を描くことができるでしょう。

信頼できる良いFPとは?

これからFP相談をしてみたいと考えている場合、相談する相手が重要ですよね。ここでは良いアドバイザーと考えられる項目をいくつか整理してみました。

FPに相談する際の目安として下さい。

- 信頼性と資格

- コミュニケーション能力

- 要求に合わせたプランニング

- 勤勉で最新情報へのキャッチも早い

- 情報提供と教育

信頼性と資格

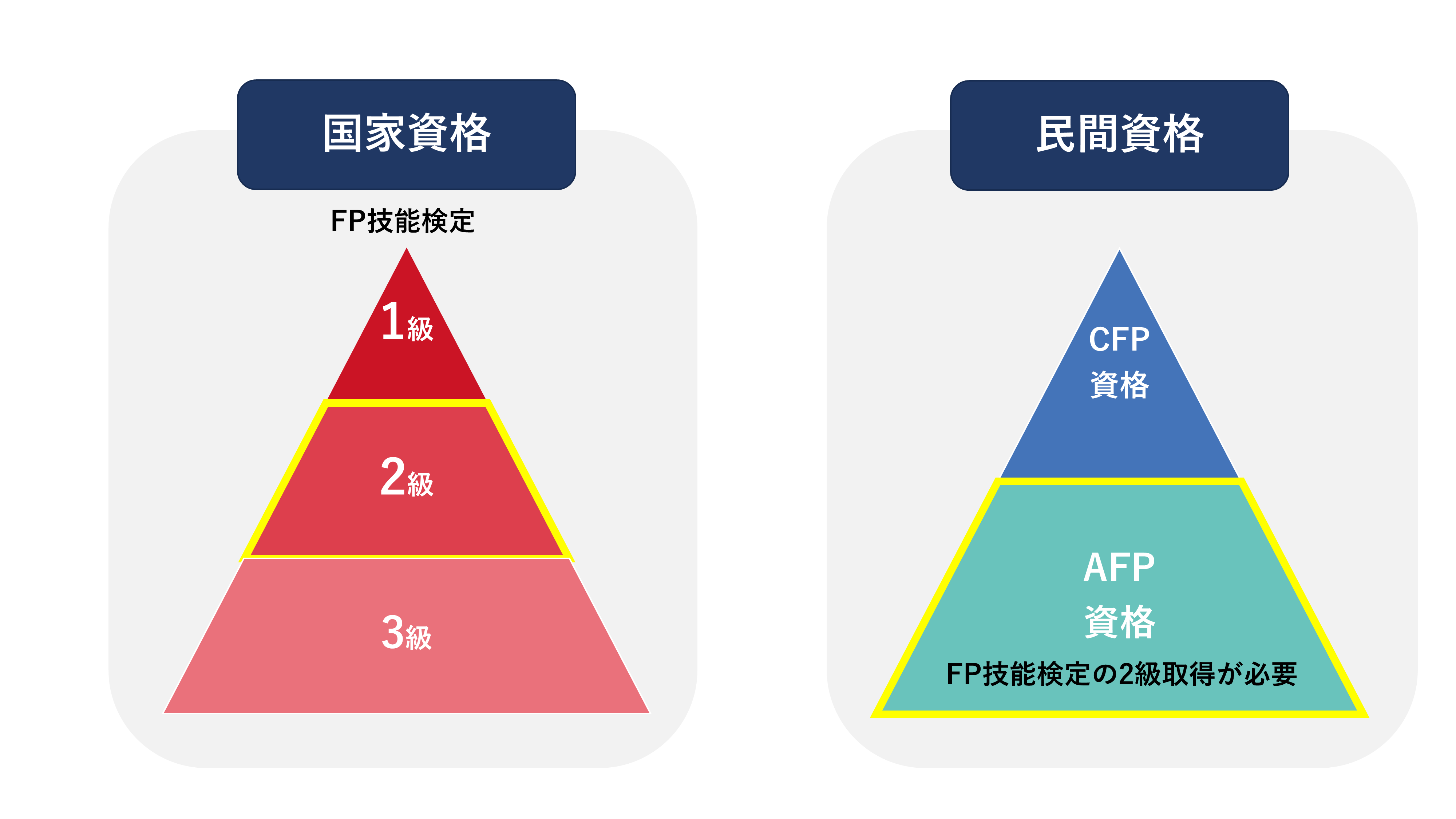

良いファイナンシャルプランナーは信頼性が高く、公的な資格を持っています。国家資格だと先ほど紹介したFP技能検定、民間資格だとAFP資格、CFP資格です。

AFP資格にはFP2級以上の資格が必要になりますので、より難易度が高くなります。高い資格があればというわけではありませんが、それほどFPになる本気度と知識を持っている証明になるため、FPとして信頼できます。

コミュニケーション能力

良いファイナンシャルプランナーは、クライアントとのコミュニケーション能力が高いです。クライアントのニーズを理解し、質問に丁寧に答え、専門用語をわかりやすく説明することができます。また、プランナーとの信頼関係を築きながら、クライアントの変化するニーズに対応することが大切です。

要求に合わせたプランニング

良いファイナンシャルプランナーは、クライアントの個別のニーズに合わせたカスタマイズされたプランニングを行います。一般的な提案だけでなく、クライアントの特定の目標やリスク許容度を考慮した、最適な資産運用戦略やリスクマネジメントを提案します。

勤勉で最新情報にも敏感

ファイナンシャルプランナーは、経済状況や金融市場の変化に対応するために、継続的な学習と情報の更新を行います。最新の経済トレンドや投資戦略を把握し、クライアントに最適なアドバイスを提供するために努力します。また、法律や税制の変更にも対応し、クライアントのプランを常に最新の情報に基づいて最適化します。

情報提供と教育

良いファイナンシャルプランナーは、クライアントに対して情報提供と教育も行います。投資や保険、税金などの基本的な知識をわかりやすく説明し、クライアントが自らの経済的な決定を理解できるようにサポートします。情報提供と教育により、クライアントは自らの財務をより理解し、賢明な選択を行うことができるようになります。

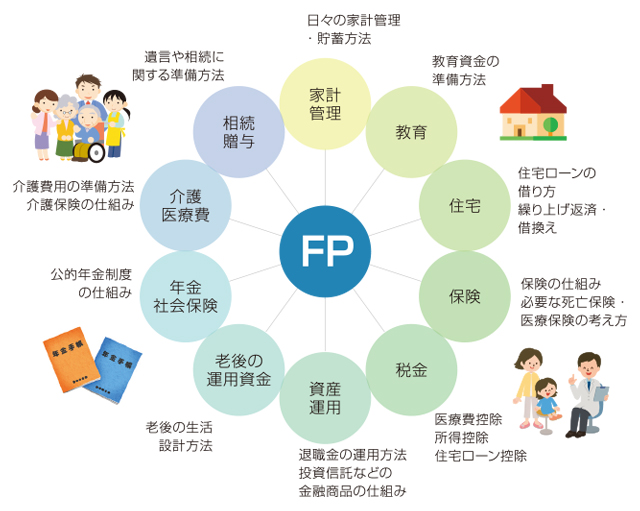

ファイナンシャルプランナーのサービス

画像出典:マネードクター「保険相談はFPにするのがいい?その理由とは」

FPに相談できることとしては、以下のような項目が挙げられます。

- 資産運用アドバイス

- リスクマネジメント

- 税金対策

- リタイアマネジメント

- 教育費プランニング

- 相続対策

資産運用アドバイス

ファイナンシャルプランナーは、クライアントの目標やリスク許容度に基づいて、最適な資産運用アドバイスを提供します。株式、債券、不動産、投資信託など、さまざまな運用商品について、リスクとリターンをバランス良く考慮したプランを立てます。

リスクマネジメント

ファイナンシャルプランナーは、クライアントのリスクへの対策をサポートします。保険商品の選定や適切な保障額の設定、健康保険のアドバイスなど、万が一のリスクに備えるためのプランニングを行います。

税金対策

ファイナンシャルプランナーは、効果的な税金対策も考慮に入れます。資産の配分や収益に応じた税金の最適化を行い、税金負担を軽減するプランを提案します。

リタイアメントプランニング

将来のリタイアメント(退職)に向けて、十分な資金を確保するためのプランニングを行います。退職後の生活設計や年金受給額の見積もりなど、退職後の経済的な安定をサポートします。

教育費プランニング

ファイナンシャルプランナーは、教育費用の見積もりや教育資金の準備方法をアドバイスします。子供の教育費用は大きな経済的な負担となることがあるため、早期から計画的な備えが必要です。プランナーは、教育資金を節約する方法や教育ローンの活用など、適切なプランを提案します。

相続対策

ファイナンシャルプランナーは、相続に関する問題を考慮に入れたプランニングを行います。遺言書の作成や遺産分割の計画、相続税対策など、相続時に問題が発生しないように対策を立てます。家族や愛する人々に遺産を残す際の財務面の健全性を確保するためにも重要なサービスです。

長期的なフォローアップ

ファイナンシャルプランナーは、一度だけの提案だけでなく、長期的なフォローアップを行います。ライフステージや経済状況が変化するたびにプランを見直し、最新の情報に基づいた適切なアドバイスを提供します。定期的なフォローアップを通じて、クライアントの経済的な安定と目標達成をサポートし続けます。

心理的サポート

ファイナンシャルプランナーは、投資の不安や経済的なストレスに対して心理的なサポートも行います。市場の変動や経済状況の不確定性によって、クライアントは不安を抱えることがありますが、プランナーは冷静な判断と理性的なアドバイスを通じてクライアントをサポートします。

FP相談ならお金のみらいマップ(体験談)

FP相談って色々あるけど…

FP相談なら「お金のみらいマップ」がオススメです。

お金のみらいマップは自社で保有する商品の売り込みや問い合わせを受けた顧客をすぐに提携している投資会社に繋げるような代理店方式ではありません。

※投資のコンシェルジュは「お金のみらいマップ」の前身です。

- ユーザー中心のアプローチ

- 将来に合わせたマップ作成

- 無理な営業をしない信頼性

- ハイリスクな投資商品は紹介しない

- 豪華な特典

実際に私もFP相談しましたが、特に無理な勧誘もなくこちらの質問に丁寧に回答していただきました。私が「お金のみらいマップ」に相談した内容、FPからの回答内容も含め、以下の記事にまとめているので、こちらも併せてご覧ください。

まとめ

ファイナンシャルプランナー相談には魅力と問題点が存在しますが、それらを理解し、適切に活用することで将来の経済的な安定や目標達成に向けたサポートを受けることができます。

信頼性のあるプランナーを選び、自分の目標やニーズを理解し、定期的にプランの見直しを行うことで、より効果的なファイナンシャルプランを実現することができるでしょう。

最後に、ファイナンシャルプランナー相談を利用する際には、自分自身の経済的な状況や目標を正直に共有し、プランナーとの信頼関係を築くことが重要です。相談を通じて将来の不安を解消し、賢明なお金の運用を実現していきましょう。

1歩踏み出せばお金に関する悩みがずっと軽くなりますよ♪

-1-150x150.png)