- 夫1人の給料に頼っていてカツカツ…

- 子どももいるのに将来どうしようもない…

- 生活改善のためにお金の使い方を見直したい…

お父さん1人の給料でやりくりする家計って厳しくない?

-1.png)

給料にもよりますが、ママ界隈では一馬力の家計では金銭的にカツカツという話も…

夫婦共働きという選択肢も増えてきた中、産後や家庭環境によっては夫の給料に依存しなければならない「一馬力の家計」になってしまうことがあります。

収入よりも支出が多くなることで赤字になり、毎月の生活がカツカツに…節約しようと思えば思うほど、ストレスが溜まり、そのストレスを発散させるためにお金を使ってしまうという悪循環に…

今回は「一馬力の家計」の現状を分析した上で、ストレスを溜めることなく余裕のある家計管理を行う方法を紹介します。

一馬力の家計状況は?

一馬力の家計状況について、共働きとの比較や平均からまとめてみました。

一馬力と共働きの収入格差

一馬力でも節約すれば、誰でも貯蓄できるでしょ?

一馬力の家計でさらにお子さんがいる場合、我慢することも多くなるため大変です。

- 夫にお小遣いを渡すのもしんどい…

- 子どものための出費なら惜しみなく買いがち…

- まずは食費の節約から入ったけど、家族から文句を言われ断念する…

- 現金なら節約考えるけど、ネットショッピングは迷いなく使ってしまう…

- 夫の収入UPを祈りがち…

- 月末には貯金に回すお金が残らない…

- 毎月の奨学金返済がつらい…

- 家計管理者以外、家庭の状況を真剣に捉えていない…

- 夫が口に出さないまでも「誰の金で食えていると思ってる感」をだしてくる…

年収800万くらいあれば、一馬力でも余裕なんじゃないの?

ところがどっこい、年収800万の一馬力は夫年収300万、妻年収300万の夫婦共働きより結構きついんです…

これは、実際に手元に残る『手取り』が関係しています。

| 年収 | 手取り |

| 800万(一馬力) | 590万 |

| 300万×2(二馬力) | 480万(240万×2) |

| 200万 | 110万 |

額面上の収入では、200万の差がありましたが実際の手取りで考えれば100万の差しかありません。

え〜!年収300万×2と年収800万の手取り差が100万!?なんか拍子抜け…

このことからもいくら年収が高くても一馬力では、夫婦共働きで得られる手取りには差が出てしまいます。 差が出る理由は『税金』にあります。大きくは年収に比例して、所得課税の割合と厚生年金の支払い額が増えていきます。

所得税

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

出典:国税庁「所得税の税率」

月収別厚生年金保険料

| 等級 | 報酬月額 | 保険料全額(18.3%) | 保険料折半額(9.15%) |

| 1~4まで | ~63,000円 | 16,104円 | 8,052円 |

| 10 | 130,000~138,000円 | 25,522円 | 12,261円 |

| 20 | 250,000~270,000円 | 47,580円 | 23,790円 |

| 30 | 485,000~515,000円 | 91,500円 | 45,750円 |

| 32 | 635,000~650,000円 | 118,950円 | 59,475円 |

| 32~ | 32級と同額 | 32級と同額 | 32級と同額 |

引用:全国健康保険協会

年収が高いほど搾取される日本って理不尽…

高収入者は節約よりも税金対策の方が重要だったりします…

収入だけで見ても共働きより、一馬力の家計は不利と言えます。次は、消費について考えてみましょう。

一馬力の家計状況

家計の状況は各家庭によって異なります。そのためどの家庭にとっても正確な出費を算出することは不可能です。 今回は「家計調査(2人以上家庭)」を用いて平均値から算出してみましょう。年収階級別でも表を作ってみました。

| 年収200~250万 | 年収400~450万 | 年収600~650万 | |

| 食費 | 60,312円 | 73,891円 | 80,981円 |

| 住居費 | 20,951円 | 32,592円 | 18,721円 |

| 水道・光熱費 | 19,198円 | 19,183円 | 18,228円 |

| 家具・家事用品 | 9,224円 | 8,913円 | 10,556円 |

| 被服 | 10,520円 | 6,479円 | 8,286円 |

| 保険医療 | 11,041円 | 13,821円 | 12,945円 |

| 交通費・通信費 | 22,802円 | 32,438円 | 43,583円 |

| 教育費 | 1,074円 | 2,140円 | 5,299円 |

| 教養・娯楽 | 15,326円 | 21,170円 | 24,009円 |

| その他雑費 | 30,858円 | 43,916円 | 42,087円 |

| 合計 | 201,305円 | 255,855円 | 264,694円 |

| 手取り | 160万 | 300万 | 460万 |

| 年間利益(約) | -80万 | ±0万 | +150万円 |

出典:2023年家計調査「1世帯当たり1か月間の収入と支出」

画像出典:平均年収ランキング(年齢・年代別の年収情報)【最新版】

転職サイトDodaによると、平均年収はざっと400万円前後です。年間利益で考えると、やはりかなりかつかつの状態です。

平均出費だけで考えると、毎月カツカツの状況を抜け出すためには年収450万円以上の収入は欲しいところです。

.収入ってそう簡単には上がらないんじゃ…

その通りです。即効性が高いのは出費を減らすことです。

ここまで一馬力の家計状況をまとめてきました。家計状況をまとめて、やはり一馬力では収入の大きさに依存してしまうこと。

家庭でできることはないの?

ここからは収入は一旦切り離して、各家庭でできる出費削減という観点から考えていきましょう。

手っ取り早い出費削減方法3選

出費を削減しようと考えた時に、まず考えなければならないのは変動費よりも固定費です。

変動費?固定費?難しい漢字はワカラナイ…

簡単に言うと変動費は毎月予測を立てるのが難しい出費で、固定費は毎月いくらかかるか分かっている出費です。

- 食費

- 娯楽費

- 雑費

- 交際費

- 医療費

- 衣服代

- 家賃

- 通信費

- 水道/光熱費

- サブスク代

- 保険料

- 車の管理費

基本的に変動費は、節約によって出費を抑えようと思ってもイレギュラーな出来事が起きれば破綻するので意味がありません。

例えば、急な怪我や風邪を引いたら病院に行く必要がありますし、食費も抑えようとすると食生活そのものを変える必要があるのでストレスが溜まります。

ランチ▶お弁当になどの工夫はできますけどね!

だからこそ、1番手っ取り早いのは固定費を見直すことなのです。 中でも比較的取り組みやすいのが、以下の費用削減です。

- ①通信費の見直し

▶格安SIMに切り替える - サブスク代

▶不要なサブスクは今すぐ解約! - 保険料の見直し

▶多くの保険に入るよりは積み立てに回す

固定費の割合としては家賃が一番大きな割合を占めますが、家庭によっては既にローンを組んでいたり実現まで時間がかかったりとあまり現実的ではありません。

※もう少し安い所に住んでもいいかもと考えている人は家賃の検討は最善手です。

①通信費の見直し

通信費の削減できる人ってどんな人?

チェックリスト作ってみました!

□大手3大キャリア※を使ってる

※au、ソフトバンク、ドコモ

□通信費に月5000〜7000円使ってる

□家庭用Wi-Fiと携帯の契約回線が別々のキャリア

□今月のスマホ使用量は10GB以下

私自身も半年前(2023年1月)くらいまでauのキャリアを使っていたんですが、月6000円の通信費がかかっていましたが馬鹿馬鹿しくなってきて格安SIMに変更しました。

格安SIMに乗り換えた結果

| 乗り換え前 | 乗り換え後 | 備考 | |

| 通信費(月 | 6,000円 | 3,000円 | au→Y!mobileの格安SIMに変更 |

| ホームWi-Fi(月) | 4,500円 | 3,500円 | ソフトバンク×Y!mobileの割引 |

| 合計 | 10,500円 | 6,500円 | 4,000円の削減に成功 |

| 年換算 | 126,000円 | 78,000円 | 年48,000円の削減に成功 |

格安SIMの乗り換えで私1人でこれだけ節約できるのですから、ファミリー割をうまく活用すれば一馬力の家計ではより節約に期待できます。

UQmobile

画像引用:UQmobile

Y!mobile

画像引用:Y!mobile

楽天モバイル

画像出典:楽天モバイル

楽天モバイルは、楽天スーパーポイントが貯まる!使える!②サブスク代

月額解除し忘れてもったいない目にあうのがサブスクです。サブスクサービス会社は、ユーザーに対して以下に継続して使ってもらえるかを考えています。

そのため、解約の方法を少し面倒にしたり、解約しようと思わせない工夫(定期的な最新情報など)をしてユーザーを食い止めます。

僕なんてNetflix、アマプラ、U-nextとか色々登録している上に1週間無料で使ったまま放置して課金されていたこともしばしば…

月に数回しか使わないサブスクは解約してOKだね!

③保険料の見直し

社会人になると1回は保険の営業にあいます。保険の営業って断りづらいのもそうですけど、なんとなく「将来もしもの時のために…」と言われるとつい加入してしまうんですよね。

しかし、保険は「入れば入るほど安心」というものではなく、自分に必要な保険だけを自分で選ぶべきです。

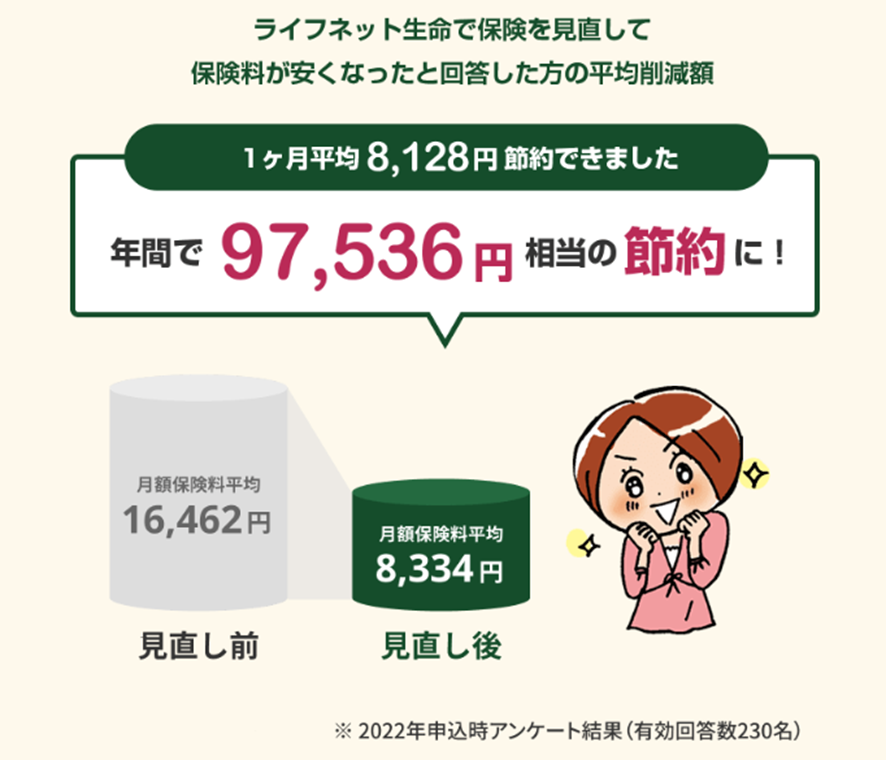

画像引用:ライフネット生命

ライフネット生命が230名を対象に行ったアンケート結果によると、保険の見直しによって1か月平均8,128円の節約ができたという結果が出ています。

保険は「もしも…」という不確定要素にお金を掛けるサービスです。極端に言えば、何もなければ無駄金になるのです。

保険は店舗よりインターネットで契約する方が安いですよ!

なんで?

店舗に人をかける必要がない(人件費を使わない)分、保険料を安くすることができます!

でもネットだと自分で色々調べる必要あるんでしょ?面倒なんだけど…

そういう時はFPの無料相談を利用して保険の見直しを相談してみるのが手っ取り早いです!

FP相談ならお金のみらいマップ(体験談)

FP相談って色々あるけど…

FP相談なら「お金のみらいマップ」がオススメです。

お金のみらいマップは自社で保有する商品の売り込みや問い合わせを受けた顧客をすぐに提携している投資会社に繋げるような代理店方式ではありません。

※投資のコンシェルジュは「お金のみらいマップ」の前身です。

- ユーザー中心のアプローチ

- 将来に合わせたマップ作成

- 無理な営業をしない信頼性

- ハイリスクな投資商品は紹介しない

- 豪華な特典

実際に私もFP相談しましたが、特に無理な勧誘もなくこちらの質問に丁寧に回答していただきました。私が「お金のみらいマップ」に相談した内容、FPからの回答内容も含め、以下の記事にまとめているので、こちらも併せてご覧ください。

まとめ

一馬力の家計状況と手っ取り早くできる節約方法をまとめました。一馬力の家計は確かに厳しいものです。収入UPに期待できない場合、節約によってカツカツの家計を助ける必要があります。

- ①通信費の見直し

▶格安SIMに切り替える - サブスク代

▶不要なサブスクは今すぐ解約! - 保険料の見直し

▶多くの保険に入るよりは積み立てに回す

上記の節約は一番手っ取り早い方法ですが、長期的に考えるのであればまずは「家計簿をつける」ことも家計管理の上で重要です。もし家計簿をつけていない場合は家計簿をつけることから始めましょう。

-1-150x150.png)