- 毎月カツカツで貯金に充てられるお金がない…

- 借金はないけどこのままギリギリの状態でいるのは不安…

- 毎月1万でも浮かせられるよう努力したい…

毎月本当カツカツ…限界…

-1.png)

特に借金はないけど、なぜかお金はないって状態ですよね…

本記事では時に借金をしているわけではないのに、なぜかお金がない状態について解説します。

なぜ月末に貯金できるほどのお金が浮かないのかについて考察し、今からできる貯金のためのコツをご紹介します。

借金ゼロで貯金もない状態って?

借金がゼロで貯金もない状態というのは、言い換えれば「消費と収入が±0」の状態になっているということです。

毎月カツカツの状態で、月末に残るお金は数百円もしくは数千円程度ということになります。

毎月カツカツになる主な原因は以下3つに分類できます。実際にはいくつかの要因が複雑に絡み合ってカツカツな状況を生み出しています。

- 毎日の支出を把握していない

- 手取りが少ない

- 生活水準が高い/固定費が高い

①毎日の支出を把握していない

- 月末になるとお金がいつの間にかない

- そんなにお金を使っている気はしていない

- 消費項目のうちどこにお金を一番かけているか分からない

上記のような状態になっていて、やっていないのなら、まずはじめに取り組むべき課題が「支出状況の把握」です。

節約や収入UPより先に優先度が高いです!

自分が毎月何にどれくらいお金をかけているか見えないと節約や収入UPをしようとしても、果たしてどの程度頑張らなければならないのかが見えてきません。

自身の売上や経費、利益率を把握していない会社は単純に信用できないですよね。 支出を把握することは「自分自信を経営する」第一歩になります。

家賃や通信費などの毎月かかる固定費とは別に食費や娯楽費、雑費などの毎月変わる費用(変動費)を把握しましょう。

どうやって支出の把握をするの?

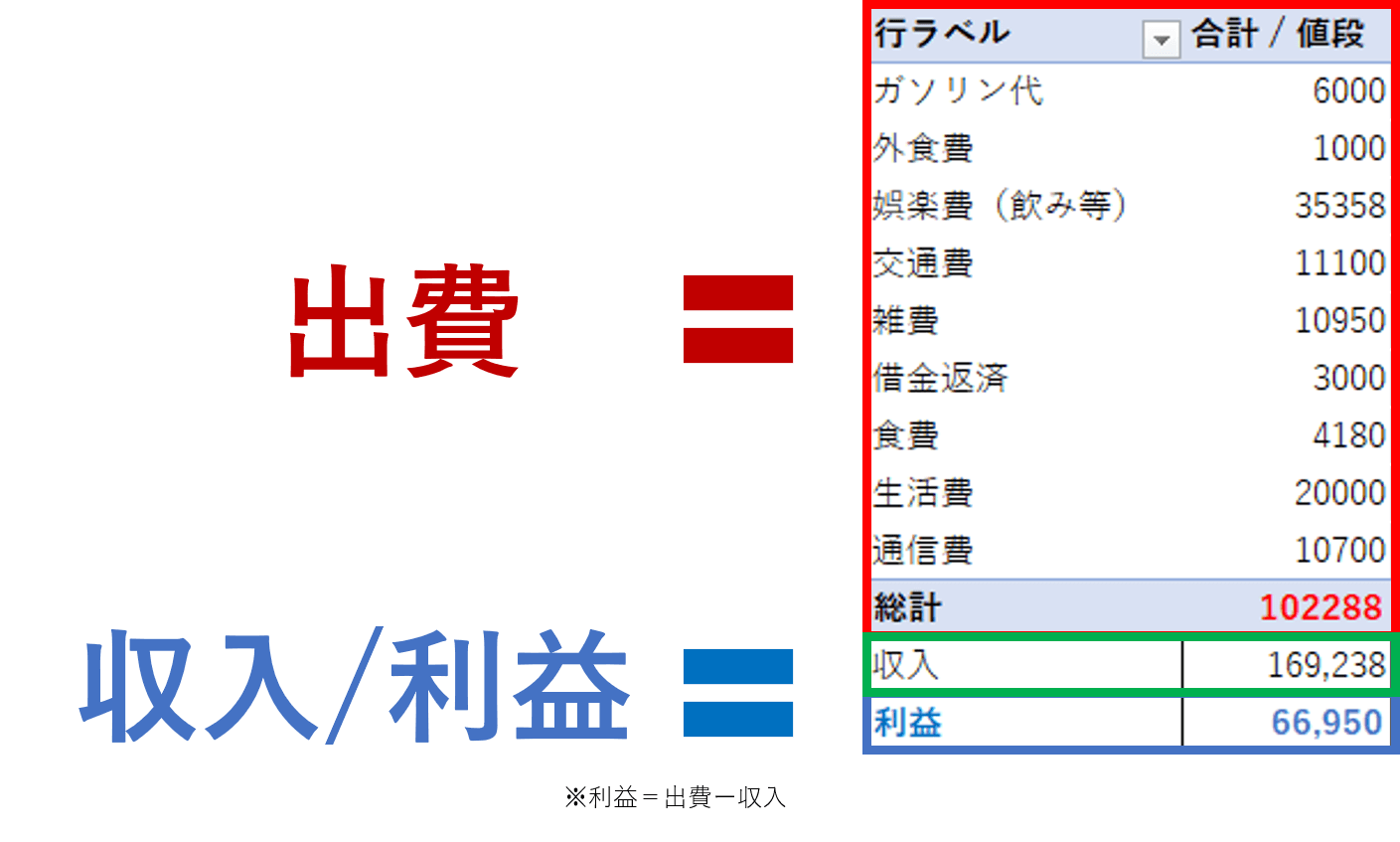

具体的には『家計簿』をつけることで、自身の家計状況を把握することが可能です。以下の記事でExcelをベースとした私も使っている家計簿のテンプレートを公開しています。

家計簿は飽きずに記録し続けられるかが継続の鍵になります。月のおおよその出費を把握するためにもまずは『1ヶ月間』家計簿をつけてみてください。

家計簿かぁ〜結局忘れてやらないんだよなぁ…

細かく付けようとしすぎると面倒に感じて段々やらなくなります…

最初はあくまで大ざっぱに勘定していきましょう!家計簿をつけることで月に何をいくら使っているかが明確になります。

ちなみに総務省が行った「【2022年1~3月期】家計調査 家計収支編 単身世帯」によると、20代の月の生活費は、133,482円になっています。

| 食費 | 33,704円 |

| 住居費 | 26,823円 |

| 水道・光熱費 | 8,237円 |

| 家具・家事用品 | 3,983円 |

| 被服及び履物 | 5,030円 |

| 保健医療費 | 3,826円 |

| 交通・通信費 | 16,285円 |

| 教養・娯楽費 | 17,597円 |

| その他の消費支出 | 17,997円 |

| 合計 | 133,482円 |

引用:【2022年1~3月期】家計調査 家計収支編 単身世帯

あくまで平均目安になりますが、1カ月間家計簿をつけてみた時にこの平均と自分が支払った金額の差を確認してください。

たとえば、教養・娯楽費の平均は17,597円ですが、自分の家計簿では50,000円使っていたとすると、約3万円の差分で自分が他人と比べて何に消費しているのかが分かります。

無理にその50,000円を減らせというわけではなく、他人の平均と比べることで自分の消費感覚を客観視することができるようになります。

②手取りが少ない

十分に消費を抑えていても、得られる収入が少ない場合、当然ながらなかなか貯金は貯まりません。

現在正社員なのかフリーターなのかフリーランスなのかにもよりますが単純な収入UPを目指すのであれば選択肢は2つに絞られます。

- 転職

- 副業

ですが安易に転職や副業を始めるのはナンセンスです。特に転職の場合、今働いている会社でのスキルや実績もないまま就職活動を始めても、年収UPに期待できません。

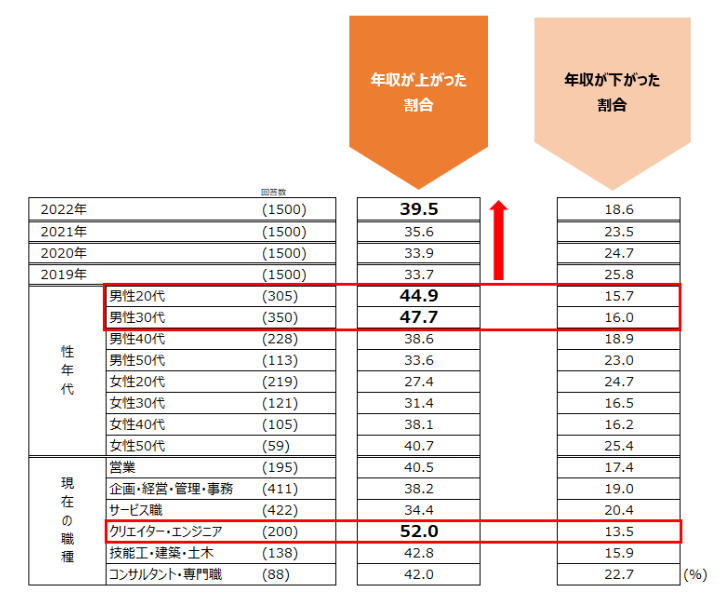

実際、株式会社マイナビが行った調査でも「転職によって年収が下がった人」も少なからずいます。

引用:株式会社マイナビ転職動向調査2023年版(2022年実績)

中途半端な会社に入って逆に給料が下がったり、残業が増えてしまったら本末転倒です。

もし今の働く環境が残業なしで副業や自己投資に費やせる時間の余裕があるなら転職よりも副業に力を入れる方をオススメします。

副業は何をすればいいの?

ひとくちに副業と言っても単純作業系や専門知識が必要なものなど様々です。

得意不得意があるので以下のサイトを参考に「副業診断」をするのも良いかもしれません!

あなたにピッタリな副業を診断 | 副業スタディ (fukugyou-study.com)

③生活水準が高い/固定費が高い

自分では普通の生活をしているつもりでも、実際やっている行動は自身の収入と見合っていない場合があります。

消費基準が高めの行動をまとめてみました!

- 毎日コンビニを使っている

- 移動にタクシーを利用する

- 3大キャリアのSIMを利用している

- 月額制のジムに通っている

- 収入と家賃の比率が◯:◯以上

- 毎日1食は外食している

- 自分へのご褒美が多い

- 保険の入りすぎ

- 使ってないサブスクの入り過ぎ

| 消費項目 | 金額 | 改善策 |

| コンビニ通い | 15,000円(500円/日×30日) | なるべく控える |

| 移動にタクシーを利用 | 1回1,000円以上 | 電車やバスを利用 |

| 3大キャリアSIMを利用 | 月6,000円 | 格安SIMで3,000円に |

| 月額制のジム通い | 月8,000円 | 市民/区民ジムで1回200円 |

| 保険の入り過ぎ | 契約による | 保険はせいぜい2~3つ |

| サブスクの入り過ぎ | 1つ1,000円程度と仮定 | 利用頻度の少ないものは削除 |

| 毎日1食は外食 | 1日700円以上 | お弁当を作る |

1つ2つ改善するだけでもかなりの節約になるね!

この出費は結構気づかない人が多いですからね…

各項目の解説については併せて以下の記事で詳しく解説しています。

コンビニ通いについて

3大キャリアのSIMを利用について

保険の入り過ぎについて

お弁当作りのコツとレシピ

【5STEP】無理なく貯金するコツ

ここまで毎月の生活費がカツカツになってしまう原因について整理してきました。

しかし、原因が分かっても実際には中々節約を継続できない、途中で挫折してしまうなんてこともあるかと思います。

高い目標を立てると、達成までがしんどいですからね…

まずはゆる~く自分にとってハードルの低い所からスタートしていきましょう!

以下に誰でも簡単にできそうな家計管理の5STEPをまとめてみました。まずはこれを参考にカツカツの状態から毎月1万円でも貯金に充てられる生活を目指しましょう!

- 1か月間家計簿をつける

- 使っていないものを見つけて削除する

- 安いものに変えても変わりないものは変更する

- 少し努力できそうな節約に挑戦する

- 自分へのご褒美より自分への投資という考え方に切り替える

①1か月間家計簿をつける

まずは1ヵ月間「自分が何にお金を使っているのか」をただ記録してください。このSTEPでは無理に節約をしようとはせずにあなたの今まで通りの生活をして下さい。

家計簿への記録は可能であればその日のうちに記録するのがベストですが、時間が取れないとその日のうちに記録を忘れてしまうなんてこともあると思います。

そんな場合は週末にまとめて記録をするでも構わないので、まずは「使ったお金の記録をつける」ということに慣れていきましょう!

※家計簿をつける時に1円単位まで細かくつけようとすると完璧主義が発生してイライラしてしまいます。1円単位の額が分からない時は大雑把に記録して問題ありません。

また月額課金制のサービスなどはいつ引き落としになるか考えるのは面倒なので、月末にまとめてチェックして記録するもの良いでしょう。

②使っていないものを見つけて削除する

1か月間、家計簿の記録が付けられたら合算して月に何にいくら使っているのかを割り出してみましょう。

1か月間のお金の使い道を振り返ってみて、「これ特に使ってないよね?」というものにチェックをします。

特に多いのはサブスクサービスと買ったはいいけど使ってないグッズとかですね!

ここで重要なのは「使っていない」ということであって、多少なりとも愛着のあるものであれば残しておいて問題ありません。

とにかく「節約している気分」にならないことが重要で、元々使ってなかったんだからなくても変わらないよねと自分が感じるものに焦点を当てることが重要です。

僕は昔、時間とお金の節約のために大好きなゲーム機を売ってしまったことがありました…

売った後の数カ月間はずっと元気がなく単純に後悔しました…

③安いものに変えても変わりないものは変更する

使っていないものがある程度、判別できたら次は「同じ機能を持つもので安い価格を変えても自分に影響が出ないもの」を変更していきます。

安いものに変えても変わらないものって?

代表的なものだと、携帯代、ファッション、ジムなどが挙げられます。

一番取り組みやすいのは「携帯代」です。

3大キャリア(au、ドコモ、ソフトバンク)を利用している場合、月の通信費は約6,000円にも及びますが、格安SIMにすれば約3,000円で済みます。

3大キャリアの回線を曲がりしているという格安SIMの特性上、たまに通信の遅延もありますがそれ以外は何ら変わりません。

画像引用:世界一わかりやすい格安SIMの仕組みと後悔しないための全知識

これだけで年額にして約36,000円もの節約になります。このような理由で、値段の安いものに変えても大して自分に影響がないものは安いものに変更してしまいましょう。

大事なのは値段じゃない、品質とそれを使いこなす己自身だ!

よく言った!

④少し努力できそうな節約に挑戦する

まずは以下のような節約っぽい努力をしてみましょう。

- 週に1回はお弁当を持参してみる

- ポイント還元のあるキャッシュレス決済、クレカを使ってみる

- 月の飲み会を1回減らしてみる

個人的に「節約」は最初のうちには意識をする必要はないと考えています。

自分が節約を楽しめるならそれでも良いですが、過激な節約努力をしてしまうとストレスの原因になり、生活の質が下がってしまいます。

「きついなつらいな」と思うなら辞めてしまっても問題ありません。とにかく①~③のSTEPだけは繰り返すようにしましょう。

大事なのは節約よりも「何にお金を使っているかを常に把握していること」です。

⑤自分へのご褒美という『考え方』をやめる

よく「自分へのご褒美で2,000円のランチに行く」「ブランド物を買う」などがあると思います。

購入すること自体は悪いことではありませんが、「自分へのご褒美」という捉え方に問題があります。

いいじゃん!頑張った自分へのご褒美なんだから!

「ご褒美」にはどうしても『浪費』というイメージが付きまといます。言葉の使い方をもっとプラスに考えましょう!

ご褒美は悪いことではありませんが、言葉の意味として「浪費」をしているような悪いイメージを持ってしまいます。

そのため、ご褒美という考え方ではなく「自分への投資」と考えるようにしましょう。

ご褒美だと使ったらそれっきり感がありますが「自分への投資」と考えるだけで、使ったお金がいつか戻ってくる気がしませんか?

まとめ

ここまで「借金はないけど、貯金もない状況」について整理をしながら、毎月カツカツになる原因と貯金できるまでのコツについてまとめてきました。

- 毎日の支出を把握していない

- 手取りが少ない

- 生活水準が高い/固定費が高い

- 1か月間家計簿をつける

- 使っていないものを見つけて削除する

- 安いものに変えても変わりないものは変更する

- 少し努力できそうな節約に挑戦する

- 自分へのご褒美より自分への投資という考え方に切り替える

借金はないのですから、あとは貯めるだけです!

毎月少しでも貯金ができることで、きっと精神的にも経済的にも余裕が出てくるはずですよ!

-1-150x150.png)