- ・コツコツ貯金してるけど老後のためだけに貯めてるの虚しい

- 実は貯金よりもやってみたいことがある

- 貯金して後悔するのと貯金しないで後悔するならどっちがいい?

貯金して後悔するのが一番バカバカしくな〜い?

-1.png)

貯金する目的は人それぞれですけど、「なんとなく貯金してる」ならお金を使う練習をしたほうがいいですよ!

お金についての適切な管理は、将来の安心感と生活の質を向上させるための重要なスキルです。

お金=安心の象徴と言えますが、過度の貯金によって「もっとやりたいことにお金を使っておけば良かった」と後悔を避けるためには、バランスの取れたアプローチが求められます。

本記事では、一般的な人が一体いくら貯金するのがベストなのか、また目的を達成するまでにどんな手法を用いる必要があるのかを整理してます。

貯金のしすぎで起こる後悔

貯金ってあればあるほど幸せなんでしょ?

幸福度という観点から考えると実はそうでもないんですよ…

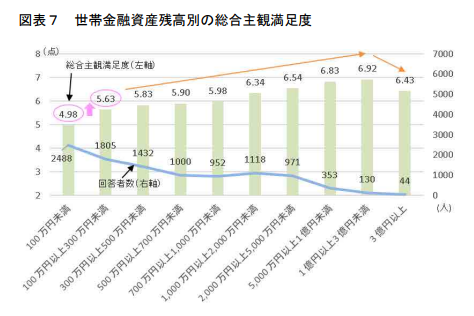

以下の表は内閣が2019年に行った「『満足度・生活の質に関する調査』に関する第一次報告書」による調査結果です。

出典:2019年「『満足度・生活の質に関する調査』に関する第一次報告書」

こちらの表を見ると、資産別の主観満足度は資産が増えて行く事に増えています。 しかし、資産が3億円以上になると一転、主観満足度は下がっていることが分かります。

3億円以上になると、上には上がいることが分かるので満足のキリがなくなるんですよね…

一般人には1億以上も厳しいよ(笑)

まずは資産の上限として一番満足度が高い貯蓄額が1億〜3億円と覚えておくといいでしょう。 上記を考慮した上で貯金をしすぎることによって引き起こる後悔には例えば以下のような項目が挙げられます。

- 生活の楽しみを我慢しすぎたために、若い頃に得られる経験が不足した。

- 友人や家族とのイベントや旅行に参加できなかった。

- 健康や安全のために必要な支出を削減しすぎて、後に健康問題が発生した。

- リスクの少ない投資機会を見逃し、成長の機会を逃した。

- 将来の計画が変わった際に、過剰な貯金が無駄になった。

- 楽しいことや趣味にお金を使う余裕がなかった。

- 低金利の時期に大金を貯金し、投資の機会を逃した。

冒頭にも紹介しましたが、目的のない貯蓄は「ただの我慢」になるのでストレスになります。

例えば、イベントや旅行に参加できなかったとしても、自分がその選択に納得できていれば問題ありません。

しかし、上記に挙げた10個の項目で過去に思い当たる内容があった場合、それはあなたの「後悔したこと」になります。

各項目についてもう少し具体的に説明してみます。

①生活の楽しみを我慢したために、若い頃に得られる経験が不足

例:友人たちが旅行に行く際に、貯金のために参加できず、楽しい思い出を作れなかった。

私の兄は当時貧乏だったから修学旅行に参加できなかったと言っていました…

その時の友人と企画した場所に行くタイミングや雰囲気は一生ものです。全く同じ旅行を再現することはできません。

だからこそ、大好きな友人や恋人と企画するイベントや旅行は、中身の節約(交通費や食費など)をすることはあれど「行きたかったけど、お金がないから行かない選択をした」というのは大きな機会損失になります。

「かわいい子には旅をさせよ」と言いますが、『若い時旅を致さねば年寄っての物語がない』という言葉もあります!

なにそれ?はじめて聞いた…

「若いときに旅をして見聞を広めないと、年寄りになった時に人に話をする種がない」ということですね!

「おじいちゃん若い時は何してたの?」って聞かれて何も答えられないのは嫌だね…

②友人や家族とのイベントや旅行に参加できなかった

①の例と似ていますが、②の場合、「人付き合い」という観点で後悔することになります。

例:親の誕生日や友人の結婚式に参加できず、大切な人々との絆が薄れた。

節約志向なのはいいことですが、例えば大好きな親友の結婚式に包む「ご祝儀」を支払うことが嫌で結婚式に行かない選択をしたとしましょう。

自分で決めた選択肢ではありますが、なんだか親友に対して後ろめたい気持ちになってきませんか。

また家族とのイベントごと、例えば交通費がもったいないから正月に帰らない…なんてことをしていると本当に家族に会いたかった時に後悔します。

たとえば、ご両親がお亡くなりになった時など…

もっとたくさん話しておけばよかったとか思うのかな…

ここで言いたいことは、「大切な人のためならお金を出し惜しみしないほうが良い」ということです。

③健康安全のために必要な支出を削減しすぎて、後に健康問題が発生

例:健康保険をあまり使わないと考え、健康な時期に定期健診を受けなかったため、病気が進行してしまった。

例には保険をあげましたが、健康という観点からとかは例えばジムに通ったり食事に気をつけたりなどの食生活にも気を配ることですね。

この時、毎月の保険料をケチったり、ジムに通ったり食生活に支障が出ると病気や怪我などに発展してしまい、結果的にお金がかかるなんてことにかりかねません。

実は東京でもジムは1回200円で済むような場所もあるんですよ!

保険とかは色々あるでしょ?車とか火災保険とか…入っても入ってもキリがないんじゃないの?

これは考え方の話で「保険はお金がかかるから入らない」とシャットアウトするのではなく、「自分に必要な保険ってなんだろう?」と勉強する姿勢があるかという話です。

自分に必要ないものと決め込むと人はそれについて、それ以上勉強しようとしなくなります。知っておけば有利にことが進む情報もあるため、無駄と決め込むのは早いです。

リスクの少ない投資機会を見逃し、成長の機会を逃した

貯金と言っても貯金の仕方は人それぞれです。金庫に保管する人もいれば、銀行にコツコツ貯めておく人もいます。

しかし、自分で資産を築く必要性のある現代ではこの貯金の仕方は最もNGです。

銀行への預金:年金利は0.001%。1年預けてもたった1円の利息しかつかない。

金庫に保管:お金は増えないどころか、物価が上昇すれば価値が減る。

手元にあるお金を増やせないということは、お金の目減りに対応できません。

お金の目減りって何?

例えば、私の所持金が100,000円だったとします。

例えば、今は100,000円で買うことができる腕時計が物価上昇によって20年後に200,000円になったとしましょう。20年経っても所持金は100,000円のため、200,000円の腕時計は買えなくなります。

これがお金の価値が「目減り」するということです。

しかし、100,000円を資産運用に回し、年5%で運用できたらどうでしょうか。20年後には265,000円に増えていて200,000円の腕時計を買ってもお釣りが来るのです。

| 年数 | 元金 | 利益 | 元金+利益 |

| 0年目 | 100,000円 | 0円 | 100,000円 |

| 1年目 | 100,000円 | 5,000円 | 105,000円 |

| 2年目 | 100,000円 | 10,250円 | 110,250円 |

| 3年目 | 100,000円 | 15,763円 | 115,763円 |

| 4年目 | 100,000円 | 21,551円 | 121,551円 |

| 5年目 | 100,000円 | 27,628円 | 127,628円 |

| 6年目 | 100,000円 | 34,010円 | 134,010円 |

| 7年目 | 100,000円 | 40,710円 | 140,710円 |

| 8年目 | 100,000円 | 47,746円 | 147,746円 |

| 9年目 | 100,000円 | 55,133円 | 155,133円 |

| 10年目 | 100,000円 | 62,889円 | 162,889円 |

| 11年目 | 100,000円 | 71,034円 | 171,034円 |

| 12年目 | 100,000円 | 79,586円 | 179,586円 |

| 13年目 | 100,000円 | 88,565円 | 188,565円 |

| 14年目 | 100,000円 | 97,993円 | 197,993円 |

| 15年目 | 100,000円 | 107,893円 | 207,893円 |

| 16年目 | 100,000円 | 118,287円 | 218,287円 |

| 17年目 | 100,000円 | 129,202円 | 229,202円 |

| 18年目 | 100,000円 | 140,662円 | 240,662円 |

| 19年目 | 100,000円 | 152,695円 | 252,695円 |

| 20年目 | 100,000円 | 165,330円 | 265,330円 |

20年経ってから気づいたのでは遅いですね!

「貯金」がただ毎月残ったお金を銀行や現金として残しておくことと思ったら大間違いですので、常に投資をするという観点を忘れないようにしましょう。

⑤将来の計画が変わった際に、過剰な貯金が無駄に

将来の計画とは、結婚や出産、老後などのライフイベントになります。ライフイベントにかかる費用はざっくりですが以下になります。

例えば、今では結婚をしても結婚式を挙げない夫婦も多いと聞きます。または、結婚式を挙げたとしても親戚だけで安く抑えるなどの方法も考えられます。

結婚式はあくまでも例ですが、こういったあらゆるライフイベントに備えようとして、とにかく貯金貯金とお金を貯めまくった結果、結局はこの貯金をほとんど使うことなく老後を迎えた…なんてあまりにも虚しいです。

このようなライフイベントには、国から補助金が出ていたり、地域によって支援策が出ていることもあります。

自分の手持ちだけで何とかしようと思考停止に貯金をするだけでなく、こういった制度をうまく活用するために今から勉強しておく方がよっぽど建設的です。

頑固に貯金だけをするより、情報を集めてうまく活用することの方が賢い選択です。

⑥楽しいことや趣味にお金を使う余裕がなかった

貯金や節約が先行すると娯楽に使うお金すら出し惜しみし、その日を楽しむことができなくなってしまいます。

その時、その瞬間に「やりたい!」と思ったことはきっと1年後にはどうでもよくなっているはずです。本当は自分の才能を100%引き出せることかもしれなかったのにです。

もしやりたいことにお金がかかったとしても、お金をかけてでもやるべきです。

⑦低金利の時期に大金を貯金し、投資の機会を逃した

ひとつ分かりやすい事例を挙げるとすれば、「コロナの時」です。コロナ拡大時、株価は大きく下がりました。

出典:trading view

これだけ株価が下がったのは、全世界が不況に陥り、投資を避け続けたからです。しかし、その後の株価を見れば急上昇していることが分かります。

この時、「コロナで不況だから今は貯金をしておかないと…」と現金を貯めこんだ人は結果的に大きな投資のチャンスを逃がしてしまうことになりました。

実際日本でもコロナの後に「つみたてNISA」を始めとした資産運用の話題が広がり、FIREを目指す人が増え始めたのも事実です。

ようは「ピンチはチャンス」ってこと?

それもありますが、投資においては「大きく下落=買い時」なんです。勿論、そのまま下がり続ける可能性もあるので考えなしに投資するのはご法度ですが…

貯金をし過ぎないバランスの取れた貯金方法

貯金し過ぎなのもよくないことは分かったけど、貯金しないのもダメなんでしょ?

貯金と消費のバランスをうまく保つ貯金方法があります!

- 貯金をする目的を決める

- 月ごとに収入が入ったら、月初に定額を貯蓄する

- 残ったお金は好きなことに使う

いわゆる「先取り貯蓄」と呼ばれるものです。収入が入ったら先に貯蓄をしておくことで後は好きなことにお金を使うことができるので、無理な節約をする必要もないです。

この方法は、月末に残ったお金を貯蓄するよりもストレスがありません。貯蓄をし過ぎてしまう人にとっても逆にお金を使いすぎてしまう人にとってもオススメの方法です。

投資は収入の約2割を投資に回すのが目安です!

まとめ

過度の貯金が招く後悔を避けるためには、バランスの取れた金銭管理が欠かせません。

自分らしい生活を楽しむためには、楽しみを保ちつつも将来への準備をすることが大切です。適切な節約と賢いお金の使い方を両立させ、充実した人生を築き上げましょう。

-1-150x150.png)