- 積立NISAを始めたいと思っているがなかなか勇気が出ない…

- 積立NISAを始めることは国の策略じゃないか?と考えている…

- 積立NISAを買ったがマイナスになったと聞いた…

積立NISAの商品を買うやつはみんなカモ!国の策略にハマってるんだ!

-1.png)

私も2年ほど積立NISAを使って投資していますがカモられたと思ったことはありません…

カモられたと感じるなら買う場所と買う商品が悪いです…

2024年1月からも現行のNISA制度がグレードアップした新NISAが始まります。これまで投資をしたことがない人にとっては新NISA制度を使って新たな投資を始めるチャンスです。

しかし、ネット上やSNSでネガティブな記載(例えば、「積立NISAをやるやつは馬鹿だ」「カモられているだけ」など)があるといくら国の制度でも始める気がなくなってしまいますよね。

本記事では、そもそも国が積立NISAを進める理由や背景を整理した上で積立NISAを利用することでカモられてしまうのかを説明します。

投資を始めることに躊躇している人は是非最後まで見てくださいね!

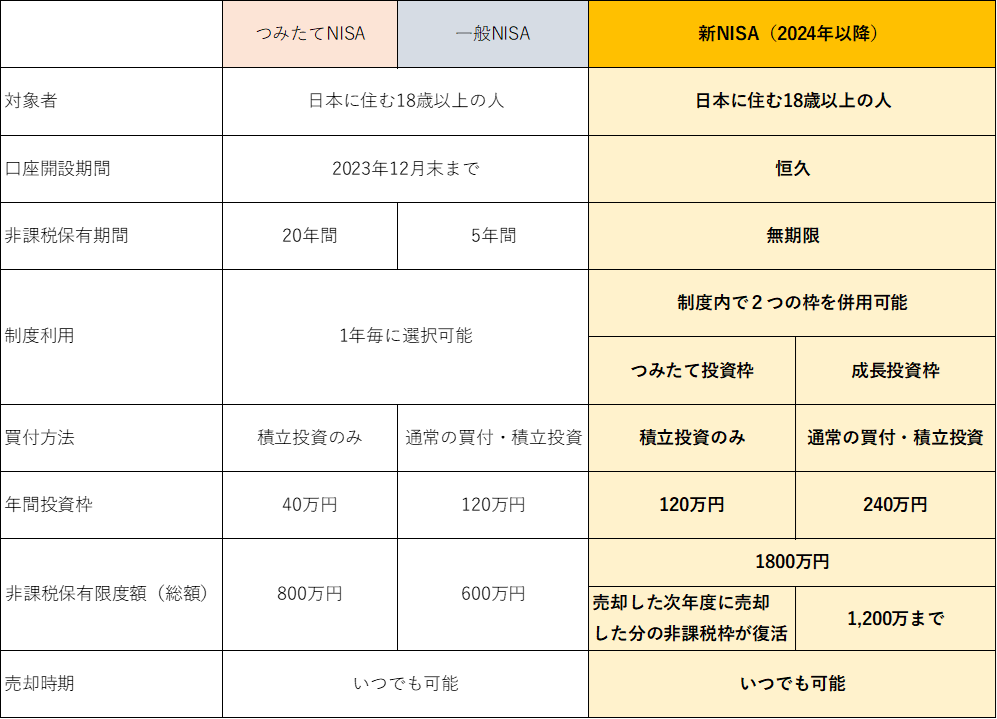

NISA制度のおさらい

まずはじめにそもそもNISA制度とは何なのかを確認しましょう。

NISA制度をカモという人はそもそも制度自体の仕組みについてよく理解しておらず、自分で購入した商品に文句をつけているだけの可能性があります。

まずNISA制度とは、投資によって得られる利益にかかってしまう税金を無くしてくれる非課税優遇制度のことを指します。

NISA制度の内容

大事なのは、NISA自体が商品なのではなく、あくまで投資を優遇してくれる支援制度ということです。

日本では投資によって得られた利益には20%の税金が取られるという税制度がある。

例. 投資で1000万円儲けてもそのうち200万円は税金に持っていかれる

NISA制度枠内で投資したお金に関しては非課税になる。

例. NISA制度の枠を利用した投資金で1000万円儲けたら、そのまま1000万円もらうことができる。

この制度がどうしてカモられるって言われてるの?

おそらく制度自体が問題なのではなく、NISA対象の商品の成績が良くなかったからではないでしょうか?

NISA制度には一般NISAとつみたてNISAという2つの枠がありますが、この制度を使える対象商品がある程度決められています。

- 国内株式

- 投資信託

- 外国株式

基本的にはほぼ全ての投資商品が対象になります。

- 投資信託のみ

一般NISAで買えるものは多種多様、つみたてNISAは投資信託のみですが米国やインドなど商品の種類も豊富です。

このようにNISA対象の商品は非常に豊富なため、自分がカモられるかどうかは選択する商品次第と言えるでしょう。

NISA制度の起源(イギリス編)

そもそもNISA制度は何のために誕生したのでしょうか? 日本のNISA制度は2013年10月1日にスタートしています。実はNISA制度には海外の非課税制度をモデルとした経緯があります。

ようは海外のパクりってこと?

オマージュと言ったほうが角は立たないですね(笑)

日本のNISA制度のきっかけとなったモデルはイギリスのISAという制度にあります。

イギリス版NISA(ISAの方が先)。1999年に個人の貯蓄や投資を促進する目的で導入されたイギリス居住者対象の税制の優遇措置のついた個人貯蓄口座、またはその制度のこと。

イギリスのISAを真似してるのは分かったけど、イギリスはなんでこの制度を始めたの?

いい質問をしますね!ISA制度が始まったのは1999年ですがもっと起源を遡ると1979年のPEPという制度に遡ります。

画像引用:日本証券業協会

1987年当時は1ポンド230円程度だったので、年間200万円程度の税優遇がありました。

この制度を始めたのは誰?

当時のイギリス首相「マーガレット・サッチャー」による経済政策の1つとしてスタートしています。

画像引用:Wikipedia

このおばさんはなんでこの制度を始めたの?

おばさんって…サッチャーはイギリス発の女性首相なんですよ!

1979年5月の総選挙でサッチャー党首の保守党が勝利し、イギリスにはじめての女性首相が誕生しました。当初は期待されていませんでしたが、サッチャーは国有化されていた部門を民営化し、公共事業を削減しました。

民営化?公共事業を削減?それをすると何がいいの?

サッチャーは「小さな政府」を目指しました。つまり、国が財政難だから民間に頼り、なるべく国の財源を減らさないようにするということです。

- 鉄道

- 炭坑

- 発送電

- 鉄鋼

- 電信電話

- 社会保険

- 医療

- 教育

小さな政府を目指すサッチャーが、より多くの国民に株式保有を促す施策としてNISA制度の元祖ともいえるPEPと呼ばれる優遇税制度を導入しました。

日本だと年金とかで将来を確約できないから代わりにNISAで国民に投資させようとしてるみたいな話があるけど…

当然、サッチャー政権でも年金制度の改革が行われようとしました。

サッチャーが初の女性首相となる1年前、労働党によって「所得比例年金」制度が導入されていました。

サッチャー政権は所得に比例して年金が給付されるこの仕組みだと、将来年金を十分に貰える人と貰えない人の二極化してしまうことを懸念しました。

代替案としてサッチャーは「職域年金 or 個人年金」のどちらかを国民に選択させる提案でした。

職域?個人年金?

職域年金は今でいう「退職金」、個人年金は加入義務がなく自分で加入できるか決められる年金のことですね!

この提案は賛否両論あり、結果的には却下されることになりますが「所得比例年金」の縮小へと繋がりました。

こうした話からも分かるようにサッチャーは、国民の一生を国が責任を持って支える(いわゆる「ゆりかごから墓場まで」)考えから、国民自身で考えて備えていく方向性を示しました。

そして、その考え方の一環として導入された制作の1つがNISA制度の元祖であるPEP制度ということなのでした。

今のイギリスはどうなっている?

サッチャーによるPEP制度、それに続くISA制度がイギリスにはあることは分かった…

日本の先輩とも言えるイギリスだけど、この後イギリスはどうなったの?

どうなったか?という一言ではとても片付けられませんが、PEP制度以降、国民の投資に対する姿勢は明らかに変わりました。

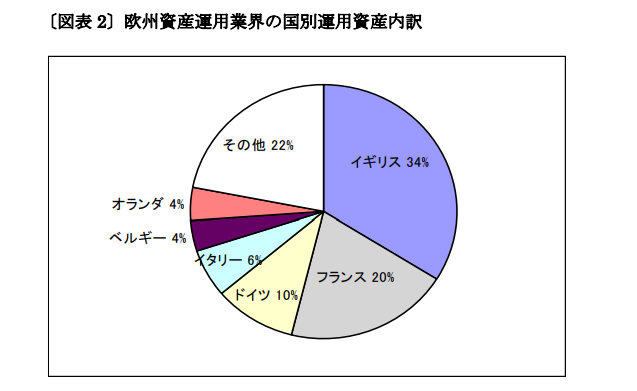

ヨーロッパにおける運用資産シェア割合

画像引用:杉田浩治(日本証券経済研究所)「ヨーロッパの資産運用業界」

ヨーロッパの国別運用資産は、イギリス・フランス・ドイツの3か国が6割以上をシェアしており、そのうちイギリスは3割以上のシェア率を誇っています。

またこちらの資料は2008年のデータになっているので、10年以上経った今ではさらにイギリスの運用額は伸びている可能性があります。

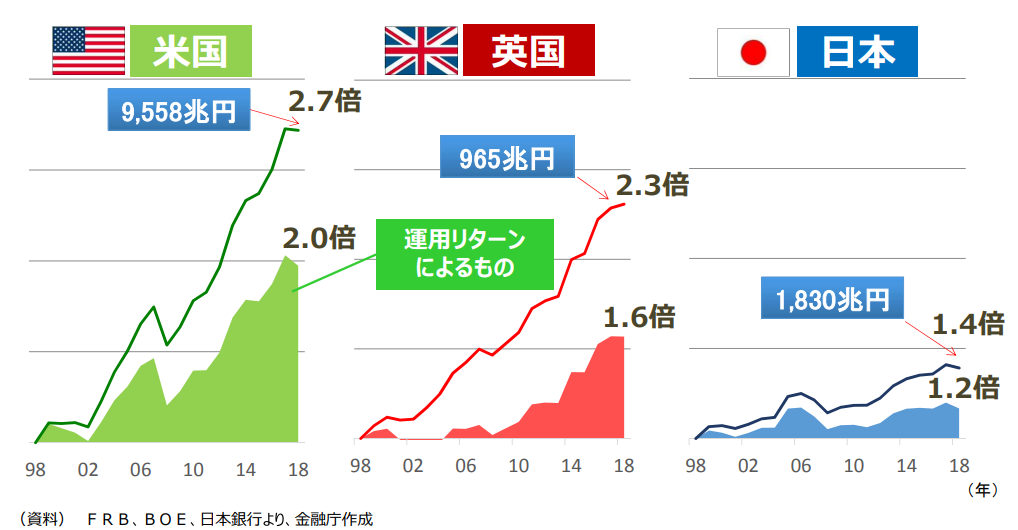

イギリスの金融資産推移

イギリスではISA制度が始まった1999年以降、右肩上がりに運用リターン及び運用資産額が増え続けています。対して日本は緩やかな上昇はあるものの、アメリカ・イギリスには遠く及ばないことが明らかです。

制度云々の話もありますが、お金に関する話を人前でしたがらない(お金の話は卑しい)日本人の国民性による所もあるかもしれませんが…

イギリスのGDP(国民総生産)

画像引用:世界経済のネタ帳

画像引用:世界経済のネタ帳

GDP(国内総生産)とは…

一定期間内に国内(国外は含まない)で新たに生み出されたモノやサービスの付加価値のこと。

ここ40年間のGDPの伸び率はイギリスが約10倍、日本は約2.25倍と圧倒的な差があります。

イギリスすげぇーーー!!

日本はやっとバブル崩壊を起点としてやっと重い腰を上げてNISA制度を立ち上げたと言っても過言ではありません。

ここまでの話が長くなってしまいましたが、イギリスのISA制度を真似したとも言える日本のNISA制度は「カモられる」ような制度ではありません。

あくまで目的は国民の自己防衛力を上げるための施策ということになります。

逆に言えば「国に頼るな」とも捉えられますので、ネガティブに考えると『国の都合のいい良い政策』と考える人もいるかもしれません。

NISA制度の起源(日本編)

ここまでNISA制度の起源とも言えるイギリスの税優遇制度についてまとめてきました。ここからは日本のNISA制度のはじまりについて紹介していきます。

NISAを誰がどんな目的で始めたのか?ですね!

まずはNISA制度を導入するまでの沿革を整理してみましょう。

| 年 | 沿革 |

| ~2002年 | 上場株式会社の売却益26%の税率 or 売却額の1.05%の選択式だった |

| 2003年〜 | 上場株式の配当と売却益に対して原則20%の税率(2008年までは期間限定で10%) |

| 2008年5月〜 | 自由民主党が高齢者に対して年100万円以下の配当と年500万円以下の売却益に対して非課税にする「証券マル優構想」を提案。 |

| 2008年8月〜 | 上記の案をベースに自由民主党の麻生太郎により、年300万以下の配当が非課税に「証券マル優制度」が提案された。 |

日本でのNISAのベースとなった制度は、この「証券マル優制度」になります。

NISAって麻生さんから始まってたんだ!

| 2009年 | これを受けて金融庁が2つの提案を要望。 ①高齢者に対して年100万円以下の配当と年500万円以下の売却益に対して少なくとも2年間を非課税とする ②10年間限定で年100万程度までの上場株式の配当を非課税とする |

| 2009年10月 | 与党による以下の発表が行われる。 ①2008年まで限定だった10%の税率を3年間延長すること ②3年経過した2012年からは日本版ISAを創設して20%に戻る緩和措置を取る |

| 2011年 | 「景気回復に万全を期す」ため、税率10%が2年間延長され、日本版ISAも2年延期に。 |

| 2013年 | イギリスのISAに「NIPPON(日本)」のNを取って「NISA」制度が誕生し、10月からスタート |

こう見るとNISAは2003年から期間限定でやってた税率10%を20%に戻す代わりの応急措置的な策だったんだね…

景気が回復してれば問題なかったのかもしれないけど、2008年はアメリカでもリーマン・ショックがあったり世界的にも金融危機でしたから…

ここまでのまとめ

たっぷりの情報をお伝えしてきたので、ここまでを整理しておきましょう。

- NISAの元祖は「小さな政府」を目指したサッチャー政権のPEP制度(→後ISA制度へ)

- ISA制度を導入してからイギリス国民の金融資産額、GDPは右肩上がり

- 日本の株式売却益に関する税制度は元々選択式だった

- NISA制度は期間限定だったはずの税率10%を20%に戻す時の緩和支援措置だった

NISA制度でカモられないためには?

ここまでの歴史の中でNISAがどのような目的で誰によってなぜ創設されたのかを明らかにしてきました。

細かく歴史を紐解いていくと、最初は高齢者の税優遇制度として提案された制度がどんどん全国民向けにマイルド化されたと言えるでしょう。

国の明確な狙いがあったというよりは、当時の制度に不満を持つ人達が納得する形を模索した結果がイギリスのISA制度を真似することだったというような気もします…

約10年前右葉曲折あり急ピッチで進められたNISA制度ですが、私達がNISA制度を使って失敗しない(カモられない)ためにはどうすれば良いのでしょうか?

NISA制度で失敗するパターンとしては大きく3つの原因があります。

- 購入する商品の問題

- 購入する場所の問題

- 自分の考え方の問題

①購入する商品の問題

まず1つの問題としてNISA制度を使って購入する商品についてです。これからNISAをはじめようとする人は投資初心者であるという前提で話を進めます。

まずNISAには「一般NISA」「つみたてNISA」の2種類の枠があります。

2024年1月からスタートする新NISAでは枠内におさまればどちらも利用できますが、旧NISAの場合はどちらかしか選択できません。 この場合、投資初心者は「つみたてNISA」を選択することをオススメします。

つみたてNISAは数ある投資の中でも投資信託と呼ばれる商品になります。投資信託は投資のプロがテーマを決めて投資商品を詰め込んだパッケージ商品のようなものです。

一般NISAの場合、選択できる投資先が多く投資初心者からすればどれを選べば良いのか迷ってしまいます。 その点、つみたてNISAは「投資信託」で、やるべきことは毎月の積み立てだけというシンプルな構造が分かりやすいのです。

やるならつみたてNISAを使った投資信託への投資ってことは分かったけど、投資信託にも色々種類があるよね?

そうですね!ただ、私の中では「S&P500」か「全世界株式インデックスファンド」の2択に絞られています。

S&P500…ニューヨーク証券取引所やNASDAQに上場している代表的な500銘柄の時価総額を元に算出したインデックス。日本でいう所の日経225。

全世界株式…世界中の有名株に分散投資したインデックスファンド

どちらも米国株を中心とした商品で、2011年頃あたりのGAFA(Google、Amanzon、Facebook、Apple)が勢いづいてきた頃から株価が急上昇しており、いまも上がり続けています。

引用:S&P500指標「Trading view」

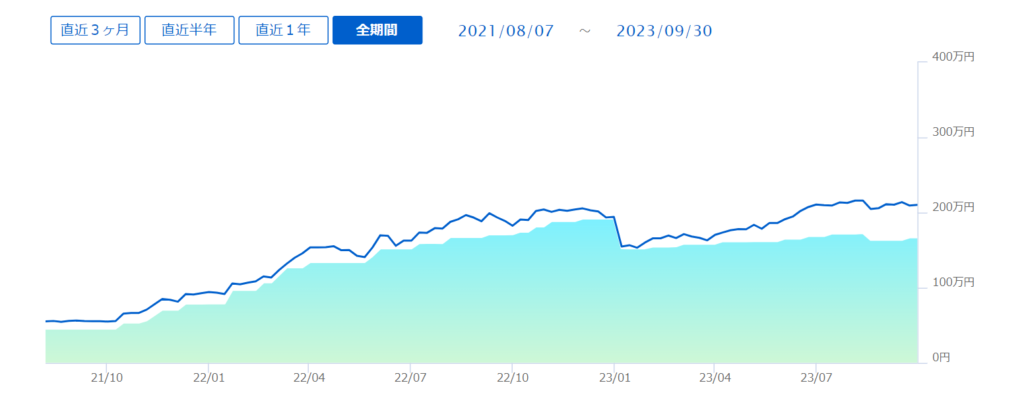

私も3年前くらいからつみたてNISAでS&P500に投資していますが、積み立てに応じてプラスになっています。

引用:SBI証券

※2023年の1月に資産がガクンと落ちていますが、これは個人的な理由で50万円ほどを出金したためで株価が落ち込んだせいではありません。

②購入する場所の問題

次の問題として、つみたてNISAを購入する場所です。結論から言うと個人的には以下の場所から購入することはオススメしません。

- 店舗型証券会社

- 銀行

じゃあどこで買ったらいいの?

ネット証券で買うのが一番良いです。

店舗型証券会社や銀行から購入(営業と対面)することのメリットとしては、面倒な手続きや分からないことがあればすぐに担当営業に相談できるという点です。

しかし、担当営業に任せっきりになることで手数料の高い商品を買うことになったり営業の言うなりになってしまうことで自分が損をする可能性があります。

その点、ネット証券は自分で全て行う必要こそあるものの、始めるまではそんなに時間もかからないので自分で調べられる力がある人ならネット証券で買った方が良いです。

先ほど紹介したS&P500や全世界株式は管理手数料が激安(年率0.0938%)です。逆に銀行や証券会社からすると利がないので勧めづらいということもあります。

あとは取扱銘柄数も大きく違います。銀行は十数本の商品に対し、ネット証券なら100本以上の商品があります。

③自分の考え方の問題

NISA制度を使って投資をする際、よく考えがちなのが「やればすぐに儲かる」という勘違いです。これは大きな間違いです。

もちろん銘柄にもよりますが、先ほど紹介したS&P500や全世界株式でも年率5%のリターンであれば良い方です。

投資して1カ月で投資金が2倍になるなんてことはほぼあり得ません。

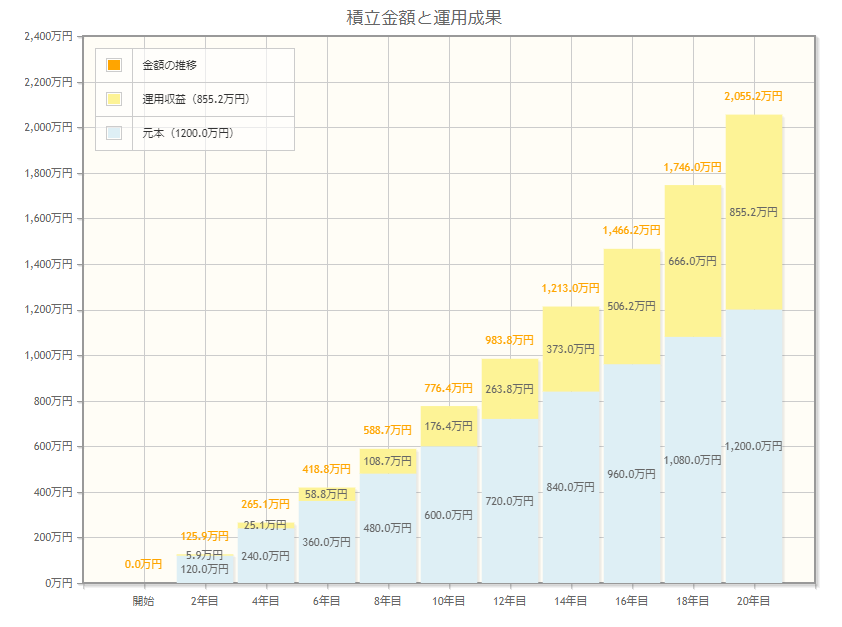

例えば、つみたてNISAなら10~20年コツコツ積み立てて始めて数千万のお金になりますので「すぐに儲けられる」制度とは捉えないように注意してください。

- 毎月5万円を投資

- 年率5%のリターン

- 20年間続けると…

- 20年後には2,055万円(元金1,200万円)に…

あくまで将来のための資産形成と考えておけばいいってことだね!

まとめ

日本におけるNISA制度の起源および、カモられないための方法について解説してきました。NISA制度が国民をかもるための制度ではないことがお分かりいただけたかと思います。

- NISAの元祖は「小さな政府」を目指したサッチャー政権のPEP制度(→後ISA制度へ)

- ISA制度を導入してからイギリス国民の金融資産額、GDPは右肩上がり

- 日本の株式売却益に関する税制度は元々選択式だった

- NISA制度は期間限定だったはずの税率10%を20%に戻す時の緩和支援措置だった

NISAを始めるならSBI証券

手数料が安く、確実に口座開設をするならSBI証券がおすすめです。

SBI証券は

- 口座開設数第1位

- 取引手数料が安い

- 取り扱い商品が業界最大の約2700本(2022年2月21日)時点

- 手数料無料の投資信託あり

上記の理由から、20代にとって「始めやすい」証券口座になっています。さきほど紹介した「S&P500」や「全世界株式」にも投資可能です。

.png)

商品数が多いので操作を覚えるまで少し時間がかかりますが、覚えてしまえば簡単につみたてNISAが始められます!

-1-150x150.png)