いつ起こるか分からないリスクのために月々保険料を買うのは馬鹿らしい!

でももしものためには必要かぁ…

.png)

保険には貯蓄しながら保険を掛けられる「貯蓄型保険」があるよ!

貯蓄型保険とは何?

貯蓄型保険とは簡単に言うと、もしもの時の保障に加えて貯蓄性も備えた保険のことを指します。

保険は主に掛け捨て型がほとんどです。掛け捨て型の場合、急に働けなくなった場合や事故を起こして損害賠償金を支払う必要がある場合に保険金の給付を受け取ることができます。

イメージイラスト

その代わり、そんな非常事態が全く起こらなかった場合には月々に支払った金額が無駄になってしまいます。

そのため、こうした万が一に備えつつ、貯蓄できるのが貯蓄型保険になります。

と魅力的にお伝えしたのは建前で、結論を言うと「貯蓄型保険」には加入すべきではありません。

どうしても入りたい場合は、

- 銀行にも貯金できないほど家計管理が出来ず、強制的に貯蓄したい

- 一旦契約したら、数年~数十年後まで絶対に解約しない自信がある

上記に当てはまる場合であれば、加入しても良いかもしれません。

貯蓄型保険の主な種類

貯蓄型保険には主に4種類あります。

1.学資保険

学資保険は、これから払うことになる子どもの学費を月々の積み立てで貯蓄することができる貯蓄型保険です。

また、積み立ての段階で親が死亡した場合や高度障害状態になるなど月々の支払いができなくなった場合には、月々の支払いが免除される「払込免除特約」が付いているのが一般的です。

ただし、設定した満期保険金の受け取り時期前に解約してしまうと貯蓄のために払い込んだ累計金額を下回った額を受け取ることになる「元本割れ」が発生する可能性があります。

2.終身保険

終身保険は一生涯の死亡保障に備えるための貯蓄型保険です。

本人が死亡または重度の障害を負った場合、例えば葬儀の費用や家族の生活費などを一生涯保障しつつ、毎月の積み立てで貯蓄できる商品です。

学資保険とは何が違うの?と思う方もいるかもしれませんが、その主な違いは加入できる年齢に制限があるかどうかになります。

学資保険に加入できる時期は、主に子どもが0~6歳未満という制限があります。終身保険は原則満80歳までとしている商品が多く、基本的には何歳でも加入できるようになっています。

3.養老保険

養老保険は、本人が死亡・高度障害状態になった場合、死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は満期保険金受取人に満期保険金が支払われる貯蓄型保険です。

これも終身保険とは何が違うの?という話になりますが、養老保険の場合は保障が一生続くわけではなく、保険期間が過ぎると同時に保障も終わります。

ただ、養老保険は保険期間が終了すると死亡保険金と同等の満期保険金を受け取ることができます。

4.個人年金保険

個人年金保険は公的年金や企業年金では老後資産に不安がある場合、個人年金保険で補完する貯蓄型保険になります。

現代の若者にとっては「本当に老後に年金なんてもらえるのか?」と不安になることもあるかと思います。公的年金だけでは老後に備えられないと不安に駆られる方が入る貯蓄型保険になっています。

各貯蓄型保険の違いは?

基本的な貯蓄型保険を4種類紹介しました。

この時点で、「名前が違うし、どれがどう違うのかいまいち分からない…」と思う人もいるかもしれません。

確かに少しばかり用途や年齢制限、保障される内容の違いはありますが基本的な仕組みは全て同じです。

各貯蓄型保険の特徴は、

- 掛け捨て型と違って、解約時も払ったお金が戻って来る(返戻金)

- 中途解約すると元本割れするが、満期まで払い込むと得をする

- 貯蓄性を兼ね備えているため、保険料が掛け捨て保険の倍以上かかる

が挙げられます。それぞれ紹介します。

返戻金がある

貯蓄型保険の最大の売り文句は

掛け捨て型と違って解約してもお金が戻ってきますよ!

だから月々の支払いが無駄になりませんよ!

しかも!もしもの保障も付くんです!

の3段階仕立てだと思います。しかし、貯蓄型保険は今まで払い込んだお金が全て戻って来る、またはプラス域に入るためには何年もかかるのです。

途中で解約すると、今まで払った額の1~3割が減少した状態で戻ってきます。

例えば、100万円をコツコツ貯蓄したとしても、まとまったお金が必要になり、途中で解約してしまったら80万円しか戻って来ないなんてことになります。

それが次に紹介する中途解約すると元本割れになるという特徴です。

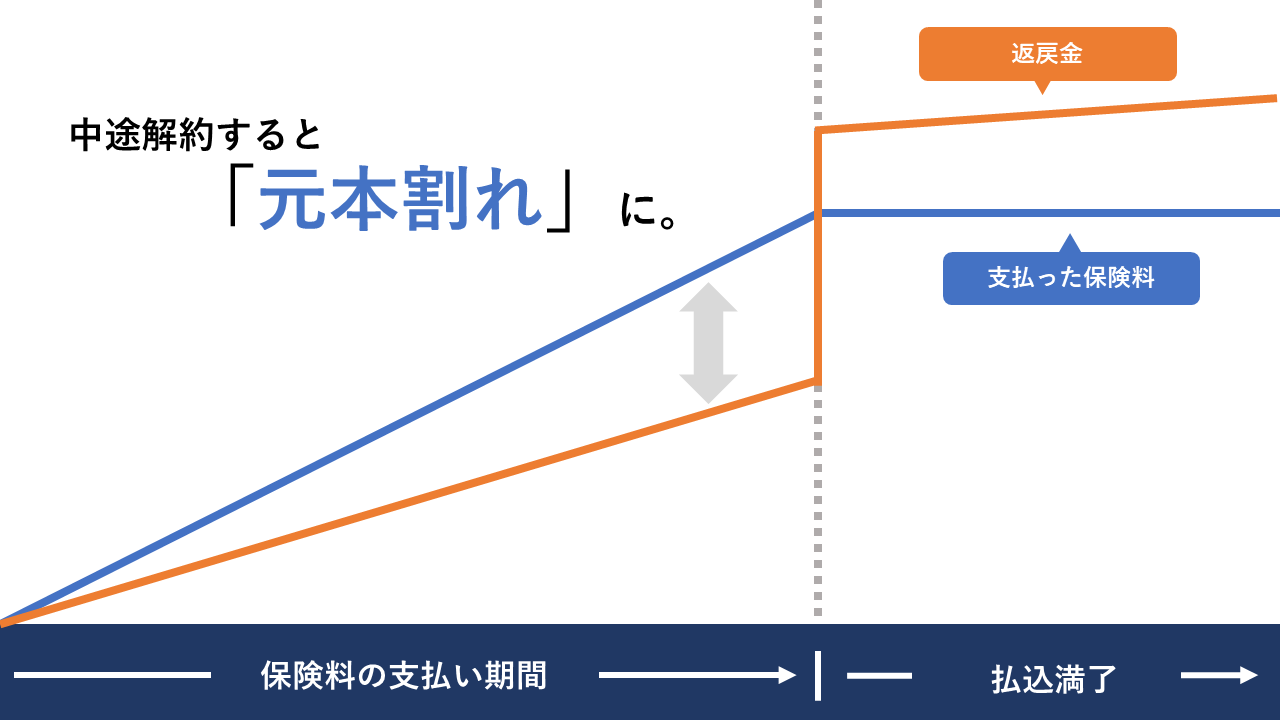

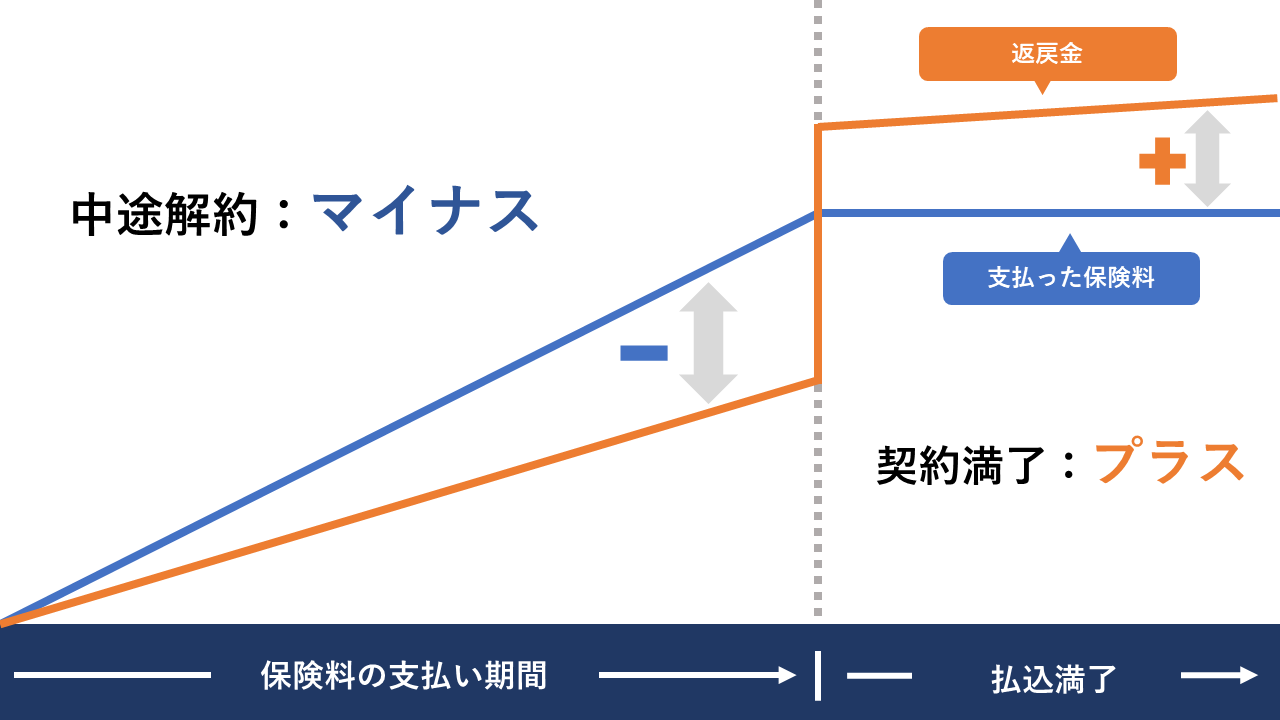

中途解約すると元本割れするが、満期まで払い込むと得する

貯蓄型保険最大の特徴は、保険料の払い込みが満了する前に解約すると、今まで払いこんだ額よりも下回った額を受け取ることになります。

ではいつ増えるのか?ということになりますが、このグラフにもある通り、払込が満了になった時点で100%以上になって返って来るという仕組みになっています。

保険料の払込期間は設定可能ですが、払込満了前に解約すると損をするということです。

ここで考えたいのが、払込満了までコツコツと払い続けることができるのか?ということです。

保険料の払込期間は3年、5年、10年、20年など自身で設定できる可能性もありますが、設定した期間になるまで毎年保険料を払い続けられるのか?という問題があります。 そこで気になるのが、掛け捨て保険と比べた場合の保険料です。

保険料が掛け捨て型の倍以上

通常、掛け捨て型の保険料はおおよそ2,000~4,000円かかります。それに対し、貯蓄型保険は7,000~10,000円の保険料となっています。

掛け捨て型に比べて、貯蓄型保険は2~3倍近くの保険料がかかると考えてくれればよいです。掛け捨てに比べて、高額になる理由は貯蓄性を含んだ保険になるためです。

※保険の種類や保障内容にもよりますので、あくまで相場です。

これだけの保険料を毎月支払わなければならない+好きな時に下せない(下ろそうとすると解約が必要で、途中で解約すると損をする)ということになります。

だから、冒頭でも話した通り、

- 強制的にでも貯蓄したい(自身で貯蓄できる自信がない)

- 数十年後まで保険料を払い続けられる自信がある

こちらに当てはまる人以外には、貯蓄型保険はオススメできません。

しかし

単に貯蓄性だけ見たら損に見えるかもしれませんが、加えて保障があるのが利点なんです!

とオススメされるかもしれません。

その場合は、貯蓄型保険の貯蓄機能と保険機能を分けて考えてみると分かりやすいです。

貯蓄機能(利回り)だけで考えた場合

貯蓄型保険の貯蓄機能だけを、

- 銀行に預金した場合

- 年5%の利回りで運用した場合

で比較してみましょう。

貯蓄型保険と銀行に預金はどちらが得か?

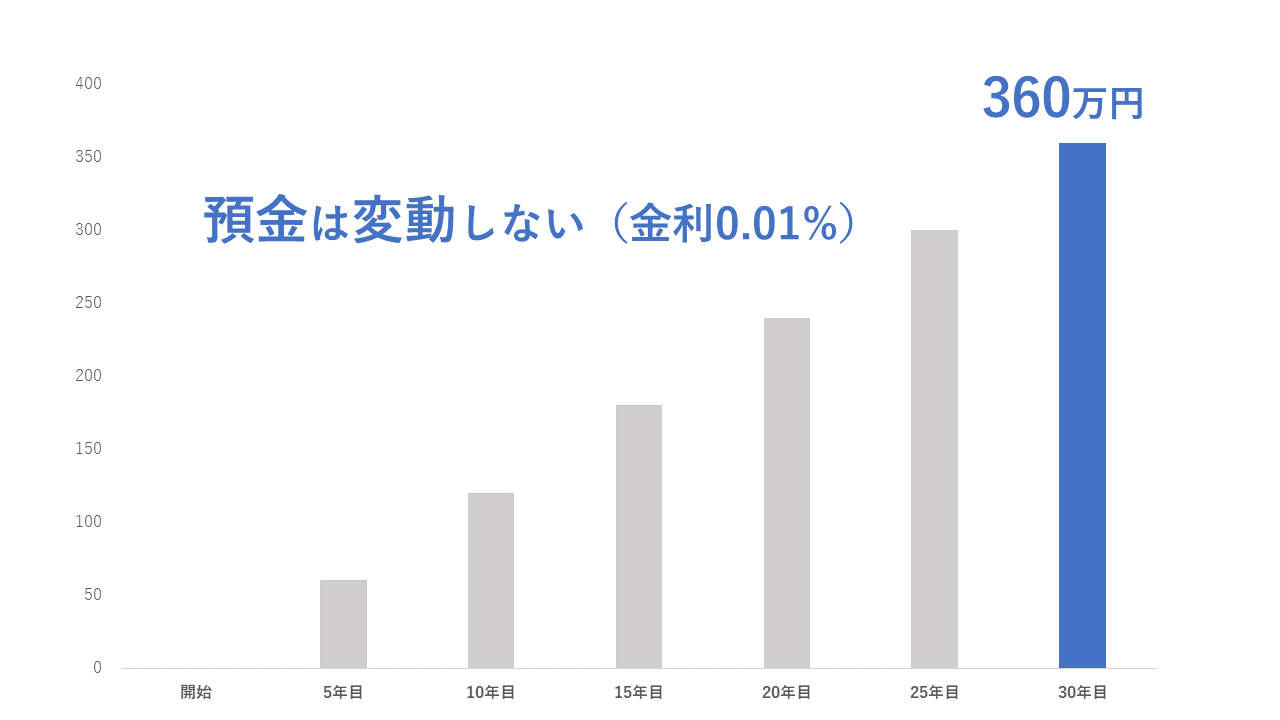

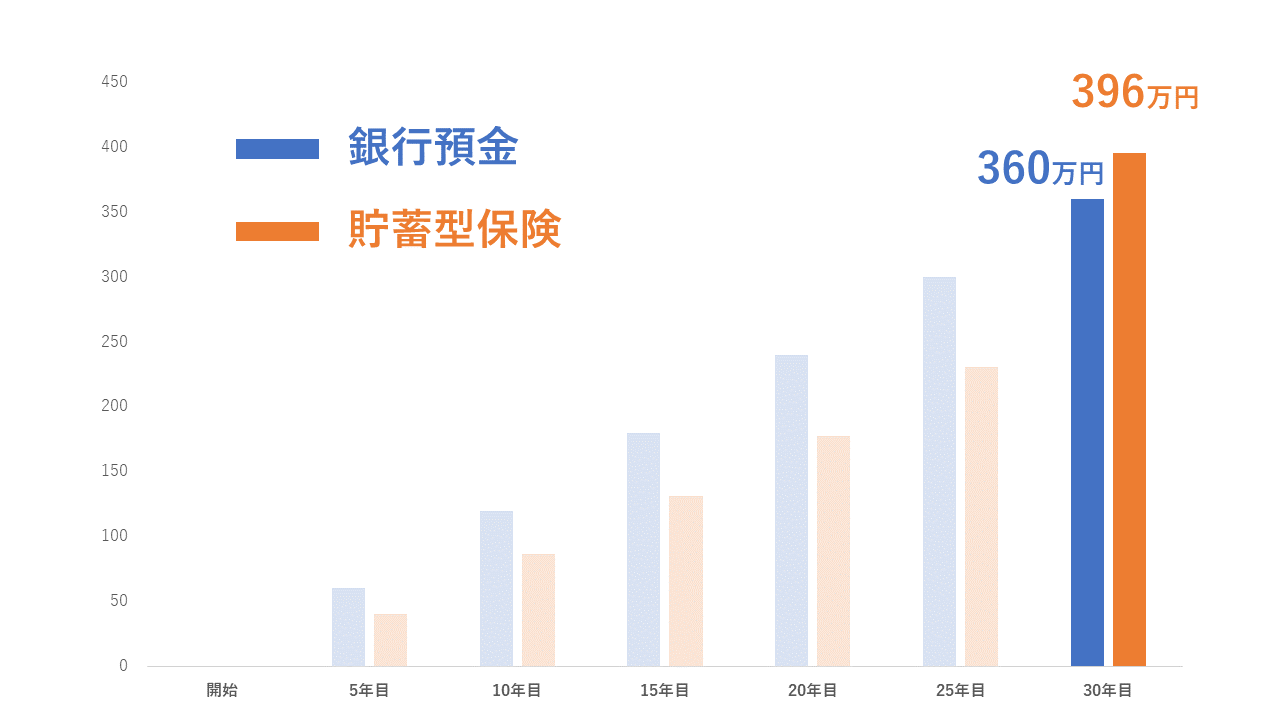

現在の大手銀行の普通預金における金利は0.01%となっています。つまり、銀行に預金した場合は、増えも減りもせず、貯蓄した分だけ増える計算になります。

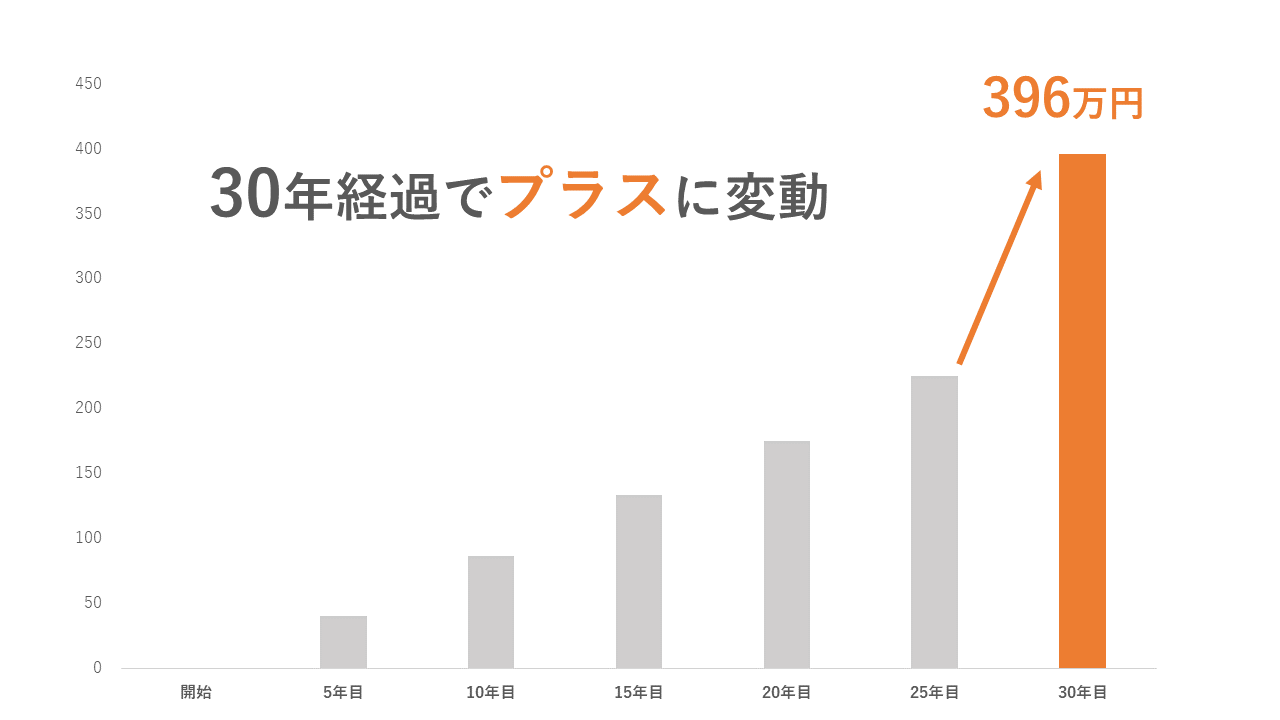

例えば、30年間、月1万円ずつ預金した場合は年12万円(月1万×12か月)×30年の360万円貯蓄できる計算になります。

仮に、30年契約でとあるO社の貯蓄型保険を月1万円で30年間支払い続けた場合、「30年間まで払込満了」して払戻率が110%になります。

つまり30年間毎月1万円支払い続けることができれば、360万円の1.1倍で396万円となり36万円の利益が生まれることになります。

とはいえ、貯蓄型保険での貯蓄には注意が必要で、中途解約すると元本割れしてしまうという特徴があります。

これはある終身保険の商品サイトを参考におおよその数字を記載したものですが、30年契約の貯蓄型保険とすると、

- 5年で解約すると、払い戻し率は67.0%

- 10年で解約すると、払い戻し率は72.0%

- 20年で解約すると、払い戻し率は74.0%

- 30年で(正確には30年前)解約すると、払い戻し率は77.0%

- 30年経過後の契約満了後、払い戻し率が110%

となっています。よくも悪くも、30年経過前に解約してしまうと1~3割の損があるのに対し、30年経過すると銀行に30年間預け続けた額より1,1倍程度増えることになります。

貯蓄型保険と銀行預金を比べた場合、「長期間にわたって貯蓄し続けられるか」がキーポイントになります。

預金は自分の好きなタイミングにおろせるというメリットがある反面、金利がないのと同じなので旨味も苦みもありません。

貯蓄型保険は、好きなタイミングにおろせない(解約せざるを得ない)上、数年・数十年保険料を支払い続けないと旨味がありません。

株式投資と貯蓄型保険はどちらがお得か?

株式投資というとこれから成長しそうな会社を自分で選んで運用成果を出していくイメージを持っているかもしれません。

しかし株の知識のない人が自分の感覚で選ぶと損をしてしまう可能性があります。そうなると株式投資=ギャンブルという悪いイメージがついてしまうかもしれません。

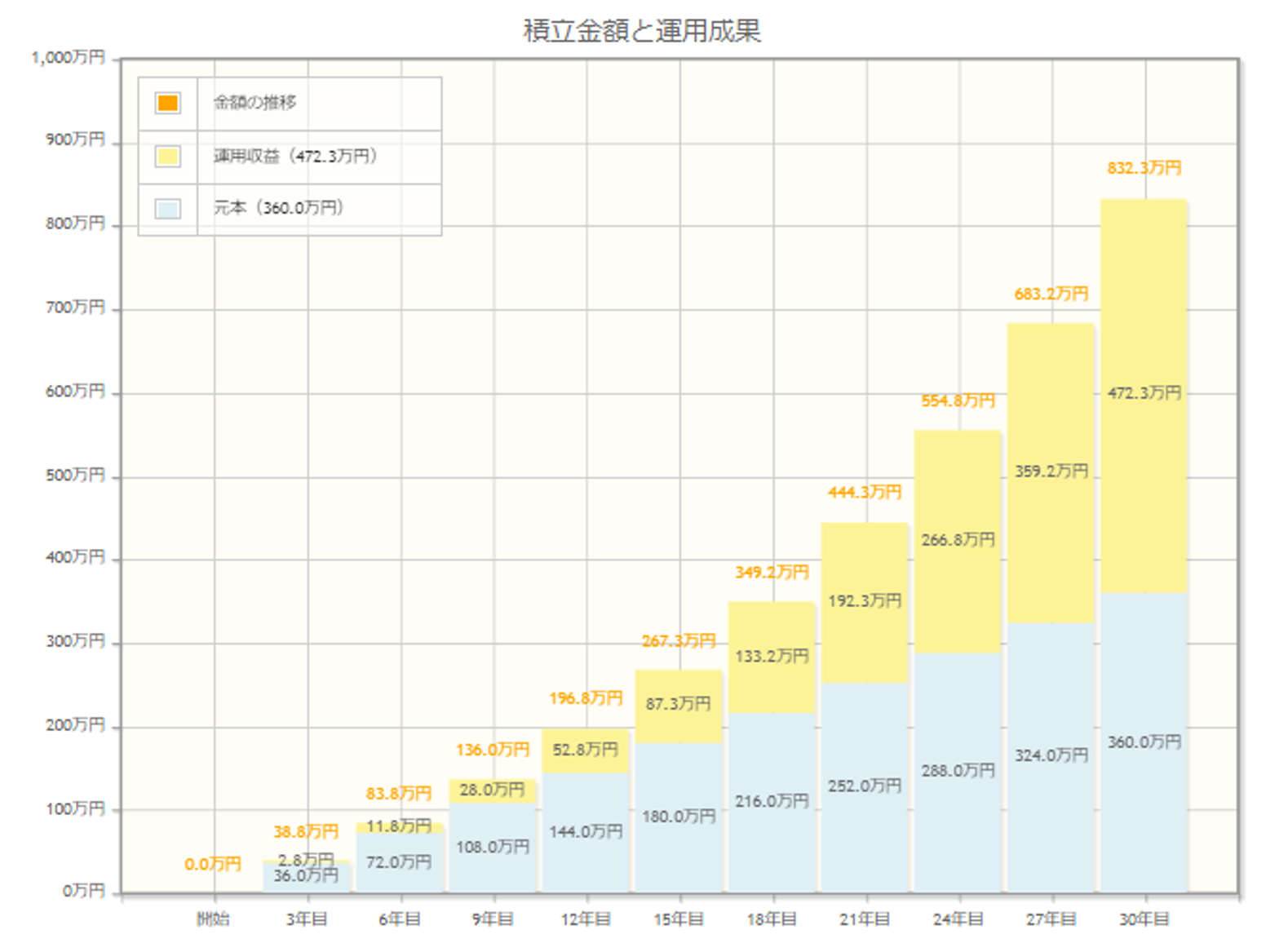

そういう時は、株式投資の専門家(プロ)に任せるのが無難です。それが投資信託です。投資信託は、短期間で大きな利益は出せないものの年にコツコツ積み立てるには最高の貯蓄方法です。

例えば、アメリカの上位500社に分散投資ができる「S&P500」の平均利回りは、これまで過去86年間でならすと年9.7%と言われています。

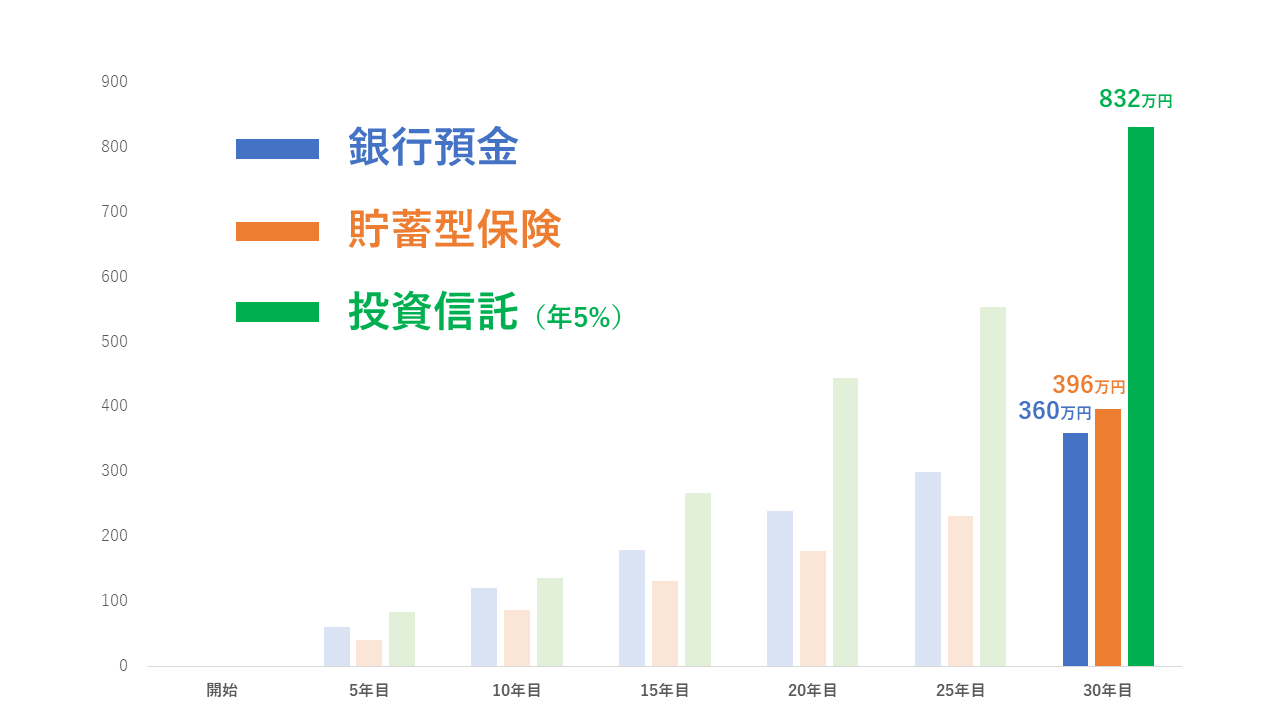

低く見積もって年の利回りを5%として、先ほどと同じ毎月1万円を30年間積み立て続けた場合の条件で金融庁の試算運用シミュレーションを行ってみましょう。

30年間支払い続けられたと仮定して、

- 投資信託 :832万円(+472万円)

- 貯蓄型保険:396万円(+36万円)

- 銀行預金 :360万円

となっています。これだけの差がでます。

途中でおろさない方が良いのですが、投資信託は好きなタイミングでお金をおろすことも可能です。 貯蓄性だけで見れば、投資信託にお金を預ける方が得策だと言えるでしょう。

保険機能のみで考えた場合(掛け捨て保険と比較)

ここまで整理すると、

貯蓄型保険はあくまで保険ですから!保険の部分を見てください!

と言われるかもしれません。

では、単純に「掛け捨て保険」と「貯蓄型保険」の保険機能だけに注目してみましょう。

似た保障内容を持つ、掛け捨て型の死亡保険と貯蓄型保険である終身保険を比べてみましょう。

掛け捨て型死亡保険で保障される保険金

例えば、A社の掛け捨て型死亡保険の場合、月々の保険料は1,600円程度で、もし契約者が死亡した場合2,000万円の保険金を受け取ることができます。

貯蓄型保険で保障される保険金

例えば、T社の終身保険を20代で契約し60歳まで保険料を払い続ける場合、月々の保険料は20,000円程度で、もしも契約者が死亡した場合に受け取れる保険金額は1,000万円となっています。

保険機能だけなら、掛け捨て保険で十分

比べたら分かる通り、掛け捨て型保険の方が少ない金額でより手厚い保険金がつくのです。勿論、貯蓄型保険は貯蓄も兼ねているため、保険料が割高になっているとも言えます。

しかし、貯蓄機能に関しては投資信託の方が数十倍利回りの良いことを先ほど実証しています。

まとめ

貯蓄型保険について整理しました。20代は貯蓄型保険に加入する必要はないと思います。

個人的には、20代には「投資信託+掛け捨て保険+生活に必要な現金」の3種類があれば問題ないと思います。

それ以外は自分の趣味や自己研鑽、スキルアップのためにお金を使うことをオススメします。

-1-150x150.png)