- Financial Independence:経済的自立

- Retire Early:早期リタイア

雇われの身から解放され、不労所得や自身の事業だけで毎年の生活費を補うことができ、何よりお金のために働く必要がなくなり、お金の悩みから解放されること…

それがFIREです。20代はまだ給料も安く、社会で戦っていけるスキルや実力も未熟なことが考えられます。

この記事では、20代がFIRE達成に必要な金融資産をシミュレーションすると共に、実際にTwitterやブログ、YoutubeでFIREを達成した20代を調査します。

彼らがいくらでFIREし、達成までにどんな方法を尽くしてきたのかが分かれば、20代でFIREを達成するマニュアルになることでしょう。

20代でFIREを達成するために必要な金額

ひとくちにFIREといっても、FIREには主に4種類あります。

■Fat FIRE(ファット・ファイア):資産収入のみで生活

■Coast FIRE(コースト・ファイア):資産収入+趣味程度の仕事で生活

■Lean FIRE(リーン・ファイア):資産収入+倹約努力で生活

■Barista FIRE(バリスタ・ファイア):資産収入+労働収入(サイドFIREとも)

各種類の金融資産目標は異なるため、達成難易度も変わります。

-1.png)

達成難易度は上から順で「Fat FIRE > Coast FIRE < Lean FIRE < Barista FIRE」になります!

今回は、一番難易度の高いFat FIREと一番難易度の低いBarista FIREに必要な金融資産額を見ていきましょう。

FIREの種類

— ハナシカ@FIRE目指す田舎者 (@inakafire) July 19, 2022

■Fat FIRE(ファット・ファイア)

→資産収入のみで生活

■Lean FIRE(リーン・ファイア)

→資産収入+倹約努力で生活

■Coast FIRE(コースト・ファイア)

→資産収入+趣味程度の仕事で生活

■Barista FIRE(バリスタ・ファイア)

→資産収入+労働収入:サイドFIREともいう

資産収入だけで生活する場合(Fat FIRE)

資産収入だけで生活するFat FIREを達成するための目安として「4%ルール」があります。

FIRE自体、元々アメリカの考え方になりますが、アメリカではこの「4%ルール」がFIREの1つの目安と考えられています。

年間支出の25倍の資産を築けば、年4%の利回りだけで資産を維持したまま生活できるようになるという考え方。

つまり、まずは自身の年間支出がいくらになるかを考える必要があります。とりあえず結婚した後や老後の生活費は考えず、20代の平均生活費を目安に考えてみましょう。

総務省統計局による「【2022年】家計調査」によれば、20代(1人暮らし)の生活費は、133,482円となっています。

大雑把に月の生活費15万円の年間180万円と仮定しましょう!

となると…180万円×25倍だから…

180万円×25倍=4,500万円

月の生活費を15万円と仮定して早期リタイアを考える場合、必要な資産は4,500万円となります。

4,500万円×4%(0.04)=180万円

4,500万円の資産を築くことができれば、毎年4%の運用利益(180万円)だけで生活することが可能になるというわけです。

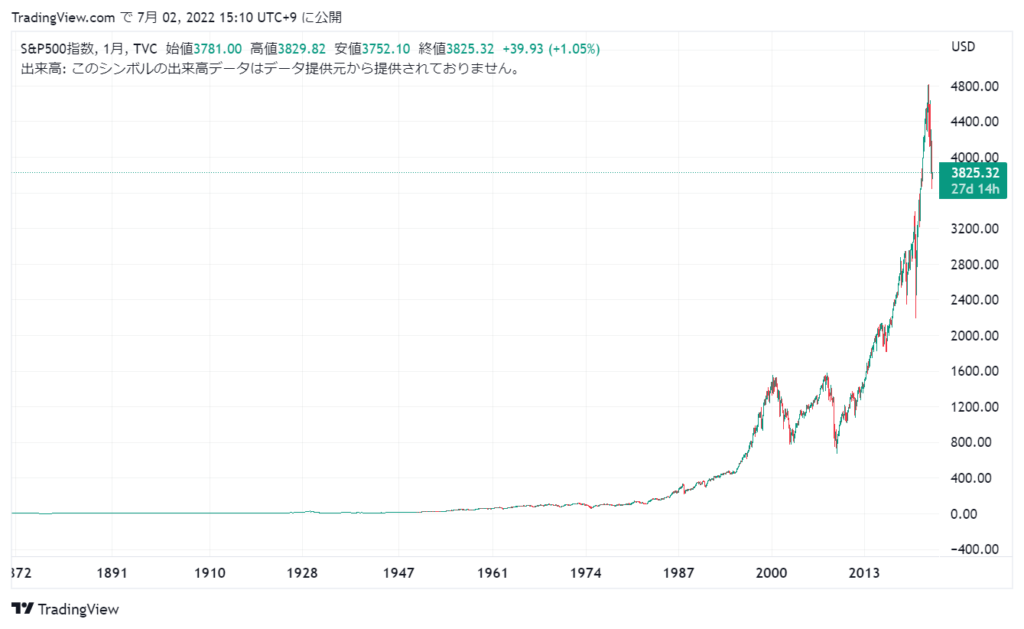

ところで年間利回り4%って可能なの?

.png)

米国株を中心とした投資信託の積み立てなら年間利回り3~6%での運用が可能です。

上記の「S&P500」はGAFAM(Google、Apple、Facebook、Amazon、Microsoft」が急成長を遂げた2010年代あたりから年利回り5~7%以上で推移しています。

私も「S&P500」に投資しています!

資産収入+労働収入(サイドFIRE)の場合

Fat Fireの場合、資産収入のみで生活することだけを考えますが、サイドFIREの場合は労働収入も加味されるので目標となる保有金額はより少なく済みます。

例えば、月5万円の労働収入が入って来ると考える場合、先ほどの生活費は15万円→10万円(年間120万円)に変わります。

120万円×25倍=3,000万円

月5万円収入があるだけで1,500万円も違う!?

貯めるまでが大変ですが、資産を築いてしまえばFIRE達成がグッと近づきます。

3,000万円×4%(0.04)=120万円

今回シミュレーションしたのは、あくまで生活費15万円とかなり低く見積もっています。

「月に1回旅行に行く」「高級ブランド品を買いたい!」となると、考慮すべき生活費も変わってきますので現在の自分の生活費を考慮してシミュレーションしてみて下さい。

FIREした20代が実際に貯めた資産額

ここまでのシミュレーションでは4%ルールに従い、最低限4,500万円(サイドFIREの場合は3,000万円)の資産額が必要だと考えてきました。

実際の所、20代でFIRE達成した人はいくら貯めたんだろう?

記事、Twitter、Youtubeあらゆる媒体を調べてみました

「おもち | 20代から始める余生」さん

おもちさんはTwitterで見つけました。

おもちさんのプロフィールには「20代で5,000万円貯めてサイドFIREしました」と書かれています。

ちなみにおもちさんも、投資は「S&P500でいい」とツイートされています。

何度でも言うけど、99.9%の人が黙ってS&P500を買えばOKです。証券口座を開いて毎月の自動積立投資の設定を終えたら、その記憶を消して仕事を頑張ってください。それだけで老後は安心して暮らせるようになります。

— おもち|20代から始める余生 (@fire_omochi) August 6, 2022

ぽんちよさん

ぽんちよさんは登録者30万人を超える「20代投資家Youtuber」です。

ぽんちよさんのインタビュー記事を見ると、「資産額5,000万円を超えたあたりからFIREした」と答えています。

ヒトデさん、せいやさん

ヒトデさんはブログ界隈では知らない人はいないブロガーで、29歳でFIREを達成しています。せいやさんもアフィリエイトや仮想通貨投資で資産を築き、27歳でFIREを達成しています。

彼らが金融資産額いくらでFIREしたのかは調べきれませんでしたが、お二人が運営するYoutube「ヒトデせいやチャンネル」の動画の中で、FIRE達成までの金額目標イメージが会話されていました。

せいやさんが「FIREというと5,000万~1億稼いで、あとは配当金で暮らしていくみたいな人が多い」と話すと、ヒトデさんも「(確かに)多い」と同意していました。

この会話だけ切り取っただけなので、動画の趣旨はまた別ですがお二人の中でも「5,000万~1億円」がFIRE達成目安の1つになっていたのではないかと考えられます。

穂高唯希さん

穂高唯希さんは約7,000万円の資産額で30歳の時にFIREをした「元三菱サラリーマン」のブロガーでFIREに関する本の書籍化も果たしています。

ついに、拙著が完成しました😭

— 穂高 唯希|Yuiki Hotaka (@FREETONSHA) June 12, 2020

お金・人生・価値観について考える際、参考になればうれしいです。

そして、少しでも人生の選択肢が増えることを、祈念しております。https://t.co/nueQmm7dXD

穂高さんの場合、支出の最適化と主に高配当株と連続増配株への株式投資によって配当金を積み上げ、7,000万円という資産を構築しています。

「本気でFIREをめざす人のための資産形成入門 30歳でセミリタイアした私の高配当・増配株投資法」という5万部以上を突破した人気本も出版しています。

「アラサー de リタイア ちー」さん

ちーさんの場合は30代前半(33歳)で3,000万円の資産を貯めて、セミリタイアしています。

ついに本日全国の書店にて発売となりました!

— アラサーでリタイア管理人ちー|ゆるFIRE(サイドFIRE)中 (@chii_life) January 20, 2022

これもいつも私のTwitter、YouTube、ブログを見てくださっている皆様のおかげに他なりません

関わってくださった全ての方に感謝申し上げます✨

ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活 https://t.co/iTZ0riiiZM @amazonより

記事の中では「目標は5,000万円だった」と紹介されていますが、ネットでのビジネスへシフトチェンジし、サイドFIREを達成しています。

ちーさんも「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」という本を出版しています。

まとめ

調べた結果、安定したサイドFIREで3,000万円~、しっかりFIREで5,000万円~1億円が1つの目役になると考えられます。

ちなみに私の目標額も4,800万円くらいです!

具体的なFIREまでの道のり

FIRE達成にはサイドFIREでも3,000万円~が1つの目安になります。 当然この金額を貯める努力が必要になります。

給料から貯金だけじゃ無理ですよね?

残念ながら、給料から貯金(または投資)するだけではFIRE達成は難しいです。20代でFIRE達成を果たした人の共通点として

- 本業以外に大きな収入がある

- 株式投資やブログ収益などの不労所得がある

- 支出の最適化(無駄遣いをしない)が上手

といった点が挙げられます!

どれもFIRE達成には必要な共通点ですが、FIREまでの具体的な手順としては以下が考えられます。

- 自分が月に投資できるお金を把握

- 節約して入金力(投資に回せるお金)を高める

- 本業+副業でさらに入金力UP

- 目標金額まで達成(FIRE)

自分が月に投資できるお金を把握

- 収入:今自分がどれくらい稼いでいるのか

- 投資:今自分がいくら投資/貯蓄しているのか

- 支出:今自分がいくら支出しているのか

上記を最低でも数百円単位まで細かく把握できるようにしましょう。

方法は簡単で、スマホの家計簿アプリを使ったり、Excelで月の収入/支出表を作って記録をつけるのもいいでしょう。

②節約して入金力(投資に回せるお金)を高める

月単位で収入、投資、支出の記録ができたら、次は「振り返り」を行います。

- 使用頻度の少ないサブスクは契約解除する

- 無意識に通っていたコンビニで支払った額を計算してみる

- 当たり前になっていたスタバ通いが本当に必要か考える

など、自分が行った支出が本当に必要だったかを考え、不必要なものは来月から控えるようにします。

こうして節約できた金額は、株式投資や自己投資などに回します。株式投資初心者の20代は「つみたてNISA」から始めることをオススメします。

③本業+副業で入金力UP

残念ながら、よほど年収1000万円プレーヤーでもない限り、本業だけで20代までに5,000万円を貯めることは不可能です。

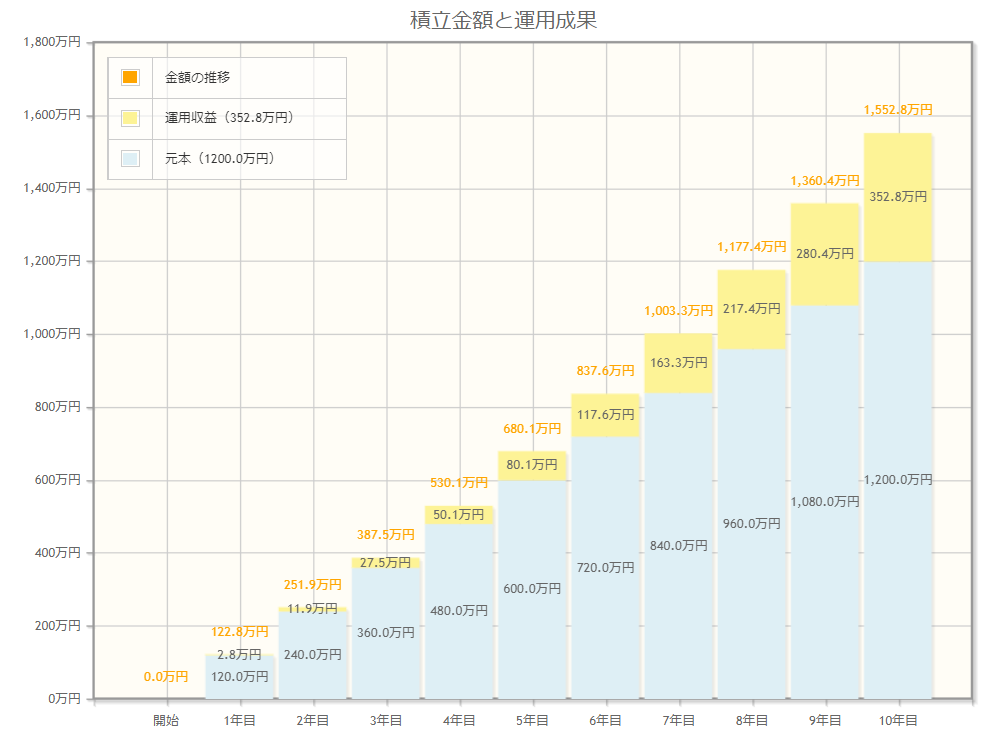

- 手取り :月25万円

- 内訳)月生活費:月15万円

- 内訳)投資分 :月10万円

- 年利回り :年利回り5%で運用

- 投資期間 :10年間(20~30歳

上記の条件で積み立て投資を行った場合

投資を始めた10年後でも1,552万円なので、FIREには3,500万円ほど足りません。

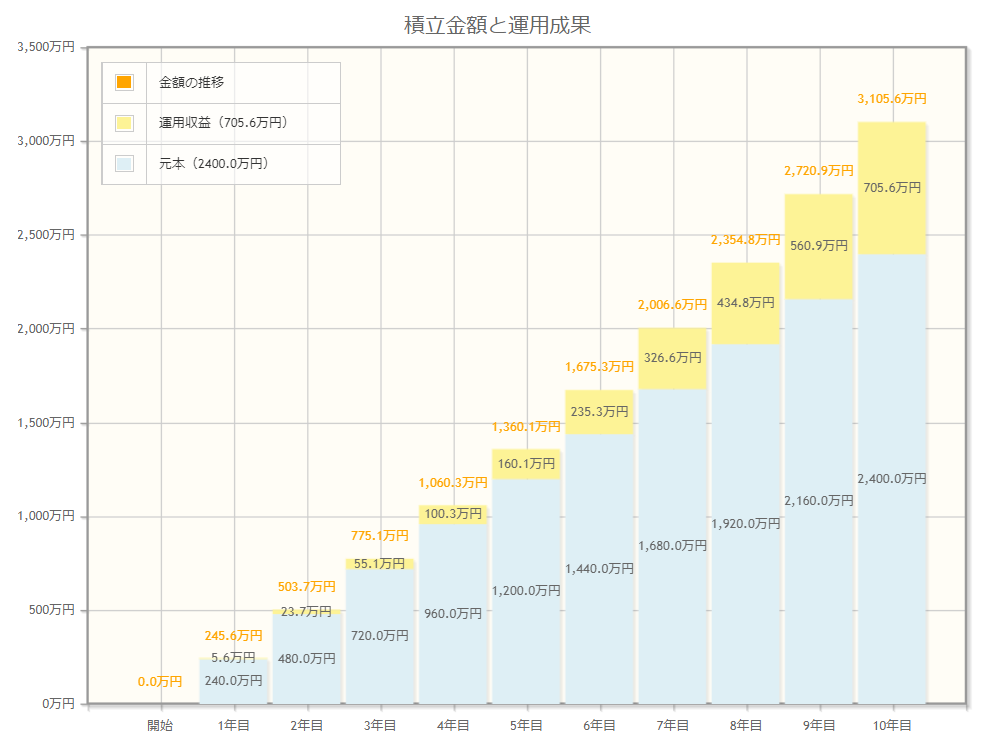

そのため、本業以外で収入を増やし、増やした分を月の投資に回すことが出来ればより速く目標金額に到達することが可能です。

例えば、副業で月10万円稼ぐことができれば、本業と合わせて月の投資分は20万円になるため、

10年後には資産額3,100万円と大きくなります。目標金額にグッと近づきますね。

④目標達成(FIRE)

目標達成にはとにもかくにも本業+副業を合わせた「入金力」が大切になりますが、FIREした後の生活を考えることも重要です。

会社勤めを辞め、経済的自立を果たした後、自分は何がしたいのかは人生にあなたにとっても大きなテーマの1つになるはずです。

私も日々、ワクワクしながら考えています!

FIREの第1歩にはSBI証券

手数料が安く、口座開設をするならSBI証券がおすすめです。

SBI証券は

- 口座開設数第1位

- 取引手数料が安い

- 取り扱い商品が業界最大の約2700本(2022年2月21日)時点

- 手数料無料の投資信託あり

上記の理由から、20代にとって「始めやすい」証券口座になっています。積み立ても自動化できるので口座開設→クレカ積み立てで無理なく積み立てできます。

SBI証券の口座開設はこちら↓

SBI証券

-1-150x150.png)