- 家計簿はざっくりでいいから分かりやすいものを使いたい

- 家計簿つけることに何度も挫折してきた

- Excelで家計簿つけたいけど難しそう…

- 時間がないから家計簿つけるのは諦めている…

- そもそも家計簿をつける意味が分からない…

-1.png)

こんな悩みを抱えている20代のサラリーマン/ウーマンの皆さん。家計簿は「ざっくりでOK」&「自己管理に最適」なツールです。

- 家計簿をつける前は月末に1円も残らず貯金が貯まらない

- 借金50万円→家計簿つけ始めて2年で資産200万円

- ずぼら家計簿歴2年

- 1日に家計簿にかける時間は1分程度

- 20代前半

仕事で忙しい20代でも簡単に長く継続し、資産がどんどん積みあがっていく家計簿のつけ方を紹介します。

私が実際に使っている家計簿テンプレートも公開します。

20代のうちに家計簿をつけるメリット

家計簿ってつける意味ある?

家計簿をつける目的が無ければ、つける意味はありません。また「家計簿をつけること」自体を目的にしても長続きしません。

一意見ですが家計簿をつけるのは『自分の資産を増やしたいから』に他ならないと思います。

- 節約したいから

- 自分が何にお金を使ったか知りたい

- 浪費癖を直したい

上記の理由は、とどのつまり「お金を増やしたい」というシンプルな目的に繋がります。だからこそ、家計簿をつけるのであれば具体的に

- いつまでに

- いくら増やしたいのか

を明確にしておくと、毎月増えていく全財産を見るのが楽しみで楽しみで仕方がなくなります。

家計簿の醍醐味は何といってもこの「資産が徐々に増えていく感覚」を毎月味わえる喜びにあります。家計簿をつけるメリットは参考程度に…

自己管理が徹底できる

家計簿をつけることは、会社を経営することと同じです。例えば、会社には必ず経理を担当する部署があります。経理がいない会社を想像してみましょう。

- 営業がいくら売上を上げて、その結果利益がどのくらい出たのかが分からない

- 社員が何でも「経費」で落とし、使途不明金が大量発生している

- お客さんにお金を請求する人がいないので、いつ誰が入金したのか管理がずさん

- 「お金がない」と言ってもその原因が何か分からない

ざっと挙げただけでも「会社として成り立っていない」ことが分かります。会社の最大の目的は『利益をあげること』ですが、利益以前に儲かっているのかどうかも分からない状況が経理のいない会社=家計簿をつけていない状態なのです。

規模は違いますが、家計簿をつけることは「会社(家計)の経理担当をする」ことと同義です。会社を経営/管理することと同じように、家計簿をつけることで家計管理をすることになります。

自分のお金を管理する(家計管理)が徹底できれば、自分の生活の質も変わり、自己管理ができるようになります!

投資に回せる具体的な金額が分かる

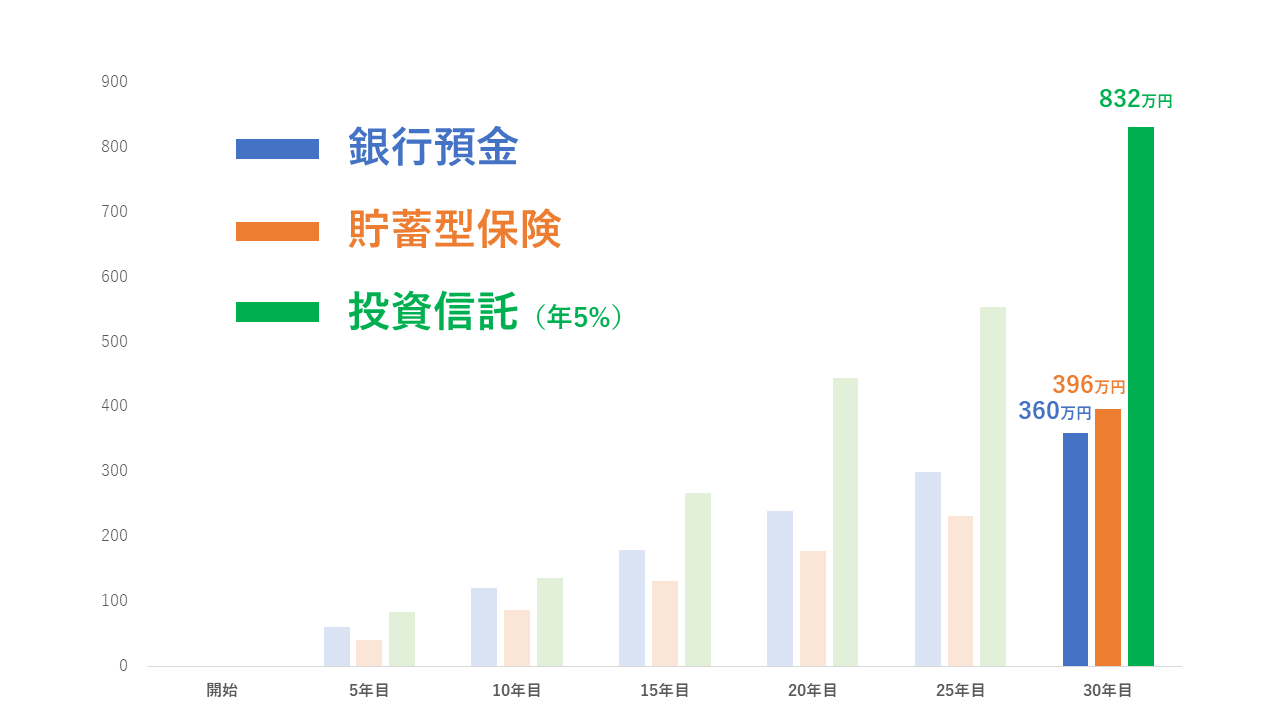

最近では「つみたてNISA」や「iDeCo」などの積み立て投資が国の制度としても盛り上がりをみせています。

これらの制度を使い、インデックス投資を行うことで将来の資産を築き、お金への心配事を減らすことができます。

インデックス投資は、投資先にもよりますが長期運用を前提とすれば年利回り3~6%で運用することが可能です。これは、現在の銀行の金利0.001%よりはるかに高い利回りです。

例えば、つみたてNISAでは上限月33,333円(年40万円)積み立てることが可能です。

これは逆に言えば、月に33,333円積み立て投資に回すことが出来なければ、最大限つみたてNISAの制度を使い倒せないということになります。

毎月家計簿をつけることによって、一体いくら自分が投資に回せるお金を捻出できるのかが判明します。 それによって、33,333円を投資に回す余裕があるのか、ないなら何が原因になっているのかが家計簿によって明らかになります。

家計簿×投資の目標は給料日と同時に「先取りで投資できる」くらい、大体の月出費を把握できるようになることです。

例えば、「毎月大体10万円は生活費に消えるから、手取りのうち6万円は先取りで積み立て投資に回せそうだな…」なんてことが考えられるようになります。

「時間」と「貯蓄」は似ている

— ハナシカ@FIRE目指す田舎者 (@inakafire) September 11, 2022

○時間

・あとでやろう

・時間が余ったら着手しよう

・暇な時に手をつけよう

○貯蓄

・余ったら貯めよう

・余すために節約しよう

・使わなかったら貯めておこう

共通点はどちらも「後回し」にしていること。時間も貯蓄も『先取り』しましょう。

何が「浪費」になっているかが分かる

家計簿をつけることで、自分の出費の種類が分かるようになり、「浪費」を避けることに繋げることができます。

- 消費:食費や光熱費、交通費など日々の生活に必要な出費

- 浪費:自分が最終的に後悔した、要らなかったと思う出費

- 投資:株式投資や書籍の購入など長期的に見てリターンになる出費

家計簿で見るべきは、「浪費」です。この浪費は厄介で、「浪費だった」と気が付くのは買ってから数日~数か月後だったりします。

その間に買ったことすら忘れていたら、「知らない間に浪費していた」ことになります。

家計簿は、月末に見返した時に「これはいらない出費だったな」と反省し、何が自分の中で浪費になっているのか、その傾向を掴むために利用できます。

【無料公開】ずぼらOK!20代から始めるExcel家計簿

家計簿をつけ始めてから2年経過で借金50万円→資産200万円になった私の「ずぼら家計簿」のテンプレートを紹介します。

私の家計簿コンセプトは「超シンプル&管理が楽」です。

- 毎日何に使ったか(収入も)記録をつける

- 月末に全部足し合わせて、出費と収入の差(利益)を計算する

- 上記とは別に月末に全財産を計算する

- 全財産が増えていればモチベーションUP間違いなし!

毎日何に使ったか(収入も)記録をつける

家計簿の項目って迷う…

項目は以下の基本を抑えて、つけ始めて足りないと思った項目を追加すればOKです。

- 食費

- 雑費

- 娯楽費

- 交通費

- 通信費

- 外食費

- ガソリン代

- 借金/ローン返済

- +α

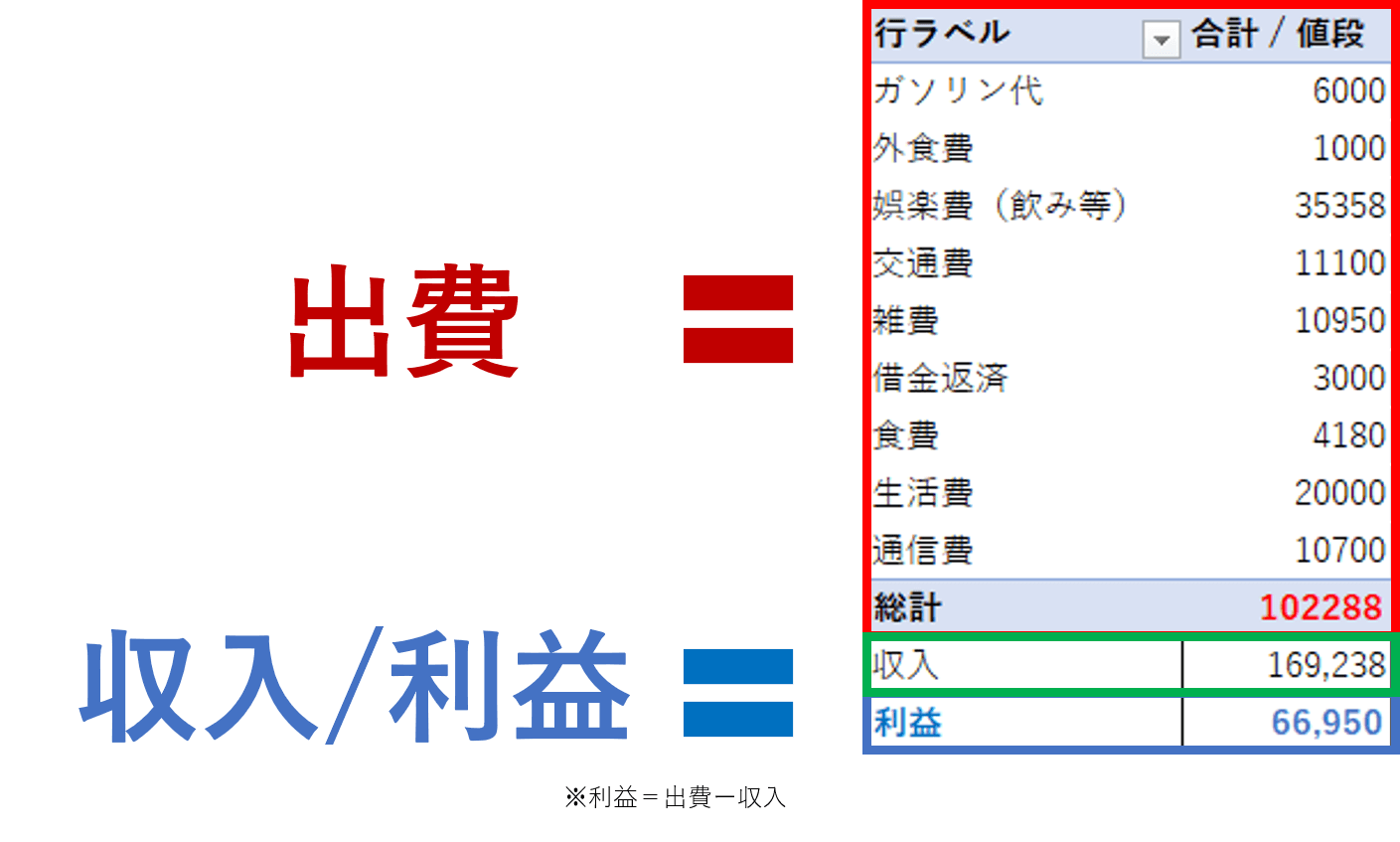

上記の画像は実際に私がExcelでつけている家計簿です。私自身サウナが好きなので、温泉に行くことが多いですね(笑)

やることは、

- お金を使った日付/曜日を記録する

- 費用項目を選択肢から選ぶ

- 金額を記載する

- 詳細を備考欄に簡単に記入する

月末に全部足し合わせて、出費と収入の差(利益)を計算する

月末まで出費の記録ができたら、出費の合計から収入を引いて月の利益を算出します。例えば、画像の場合、月の出費は10万円程度、収入が17万円なので、残ったお金は67,000円程度になります。

今見返すと娯楽費が多いですね(笑)

この月は1人旅に行ったり、上司と飲みに行った月でした。

上記とは別に月末に全財産を計算する

全財産を記録することは、月の出費管理とは何ら関係ありません。ただ、個人的には毎月この計算をするのが一番好きです。

毎月徐々に積みあがって行く資産がモチベーションに繋がります!

全財産は家計簿とは直接関係はないので、「現状、財布や銀行、証券口座の中にいくらお金が入っているか」を直接確認して記録してください。

余ったお金は投資に回す

私の場合、家計簿をつける理由は「投資に回すお金を捻出するため」です。

そのため、家計簿をつけることで、大体の出費を把握し、月どのくらいを先取りで投資に回せるかを判断します。

家計簿をつけることで最大でも10万円程度しか生活費がかからないことが分かりました。そのため、給料日には「先取りで6万円程度」を投資に回すことができます。

- まずは1か月家計簿をつけて自分の生活費を把握する

- 月にいくら利益(+)になるかを把握

- 月に投資に回す額を決める(つみたてNISA月33,333円がオススメ)

- 毎月全財産を記録

家計簿Excelテンプレート

Excelでの管理が面倒な方へ

Excelで家計簿って面倒くさくないか…?

スマホで簡単にできる方法ってないの?

私はスマホでやると、他のアプリで気が散って記録するのを忘れてしまうのでExcelにしてますが、スマホでも楽に家計簿がつけられるアプリがありますよ!

スマホで家計簿をつけるなら、「Money Forward ME(マネーフォワード ミー)」がオススメです。

- 費用項目が豊富でジャンル分けも分かりやすい

- 銀行の入出金、クレジットカードの履歴を元に自動で家計簿作成

- 口座情報を複数登録すれば一括で資産管理が可能

- レシートの写真を撮るだけで内容を自動で反映

使いこなせば、Excelよりも数倍の時短になります。家族がいる場合や口座が複数あり、管理が大変な場合はExcelよりアプリの方が楽ですよ!

まとめ

家計簿を使いこなすことは、「家計管理」の大きな1歩になります。

私自身も家計簿を始めてから家計が見直され、借金があった状態から回復することができました。「何となくお金がない」「自分が今月どのくらいお金を使ったか分からない」という状況から抜け出し、お金に余裕がある生活を一緒に目指しましょう。

-1-150x150.png)