- NISAの年上限が3倍になるニュース見たけど何すればいいの?

- 今満額で積み立てしてるけど、投資額は変えるべき?

- 実際年間投資枠増えたことって素直に喜んでいい?

政府が2024年にNISAの年間投資枠を増やす方針を固めました。 つみたてNISAが3倍の年上限120万円、一般NISAが2倍の年上限240万円です。

出典:つみたてNISA枠、3倍の年120万円に、税制改正方針:日本経済新聞

NISAのおさらい

NISA口座を開設し、NISA口座上で積み立て投資を行うことで、決められた上限額までなら投資で得た利益にかかる税金(20.315%)がゼロになる国の制度です。

例…

通常:投資で10万円の利益が確定→税金で2万引かれて8万が手元に

NISA:投資で10万円の利益が確定→そのまま10万円が手元に

2024年1月以降に上限が増えるため、実施までには約1年間あります。

-1.png)

私自身も毎月33,333円を積み立てて来ましたが、3倍の約10万円を積み立てるとなると…

平凡サラリーマンには積み立てはややきついかも…

- 投資歴2年

家計簿歴2年

つみたてNISA歴1年(年上限33,333円積み立て中)

現資産200万円(2022年時点)

投資先は米国株を中心とした投資信託へ

グレードアップするまでにあと1年間あります。あと1年間でどんな準備をしておく必要があるのかを整理しました。

- つみたてNISA口座を開設していない人は開設する

- 月10万円投資出来たら、自分の投資目的がどれくらい早く達成できそうかシミュレーションする。

- 現在の自分の収入と相談し、月にいくらまでなら余裕を持って、投資出来そうかを考える

- 2024年までに本業以外の副業で自分に何かできないかを模索してみる

- 副業で稼ぎたい目標金額を決めたら、まずはチャレンジ

つみたてNISA口座を開設する

※すでに開設済みの方は読み飛ばしてください。

つみたてNISAってどうやって始めるの?

まずは証券口座を開設しましょう!そもそも口座を持っていない人は、口座開設申請と一緒につみたてNISA口座開設の申し込みができます!

証券口座を開設する際、どの証券会社で開設しようか?と考えると思います。主な証券会社は下記に。

- SBI証券(おすすめ)

→口座開設数No1、手数料も安い安定証券会社。 - 楽天証券

→楽天経済圏の人なら楽天ポイントでお得に投資可能 - 松井証券

→楽天経済圏の人なら楽天ポイントでお得に投資可能 - マネックス証券

→米国株を購入するならオススメ - LINE証券

→操作のしやすさで20代に人気

.png)

ちなみに私は「SBI証券」を使っています。

オンラインなら最短2営業日で口座を開設でき、マイナンバーと本人確認書類があればすぐに開設可能です。※開設は無料です。

口座開設申し込み時に、つみたてNISAにも申し込むチェックを入れることを忘れずに!口座開設の申し込みが出来たら以下の手順で積み立てが開始できます。

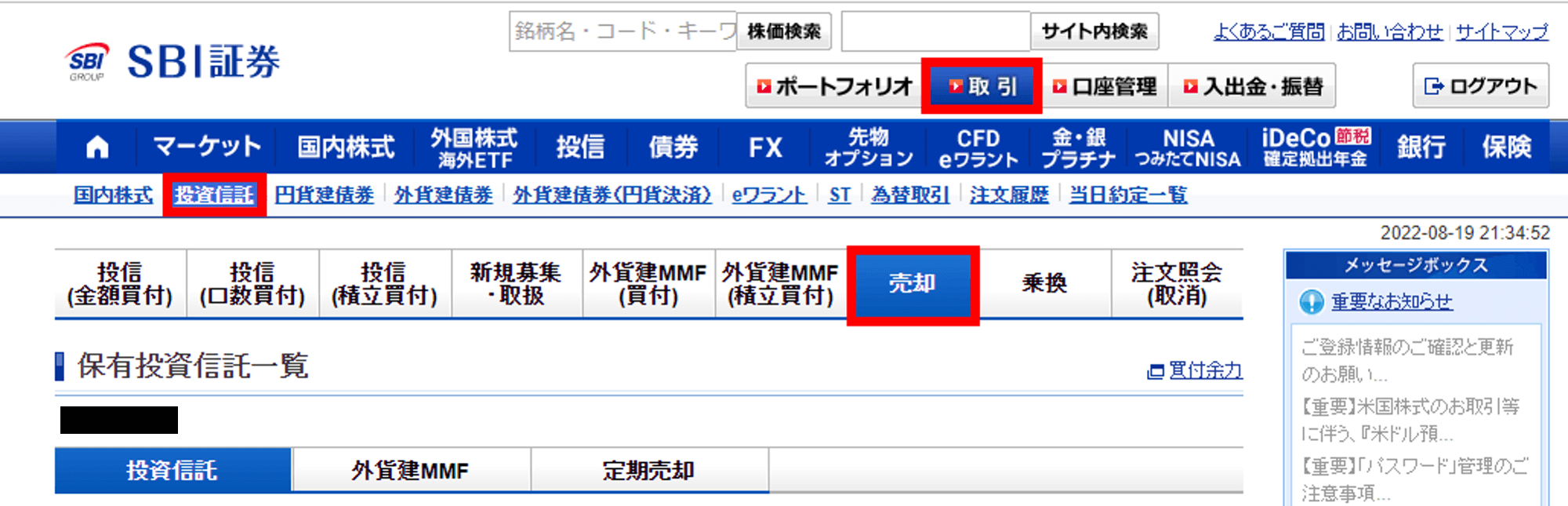

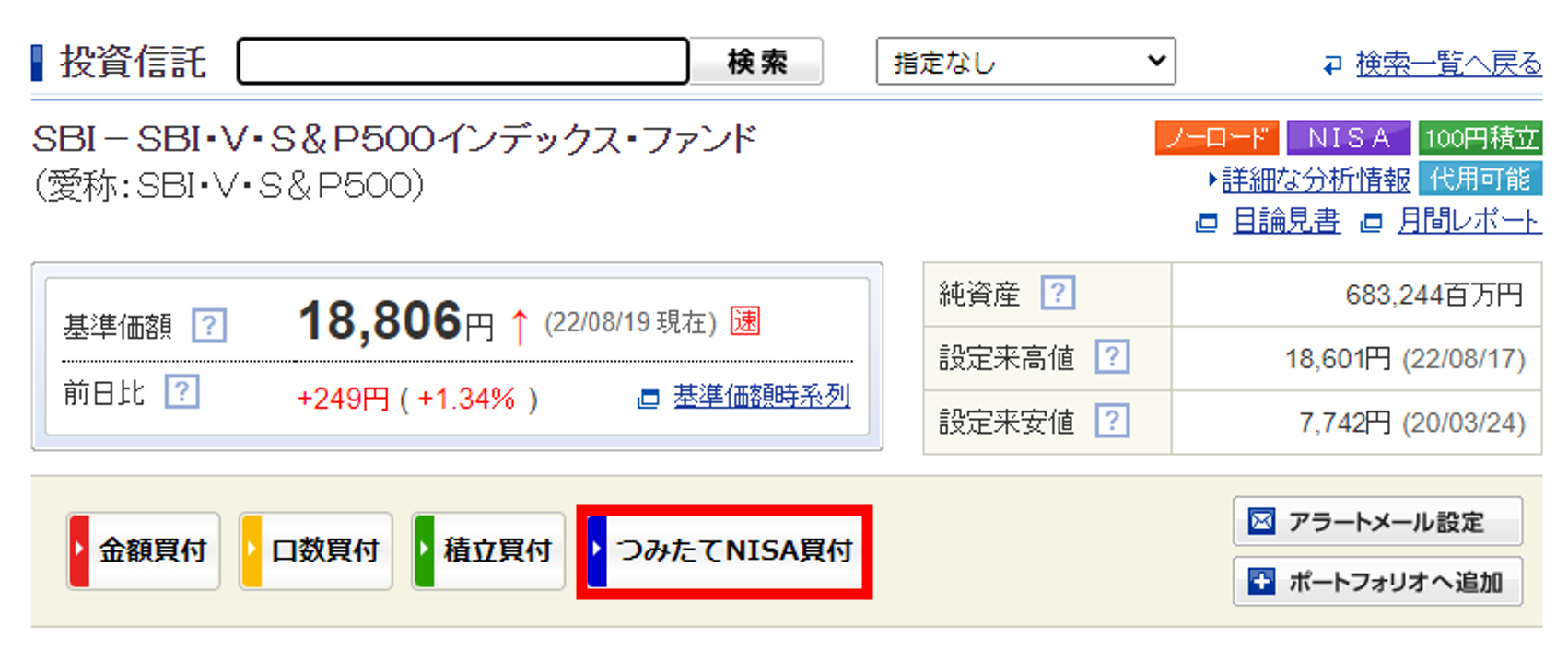

①取引から投資信託を選択

②検索窓から購入したい銘柄を選択

※つみたてNISA対象の投資信託のみ購入可能です。つみたてNISAで選ぶべき銘柄については↓の記事で紹介しています。

③「積立」から毎月の金額を設定する

クレジットカード積み立てなら、毎月自動でクレジットカードから積み立てができるので楽です。Vポイントも貯まるのでポイントで再投資したり、お買い物に使うことも可能です。

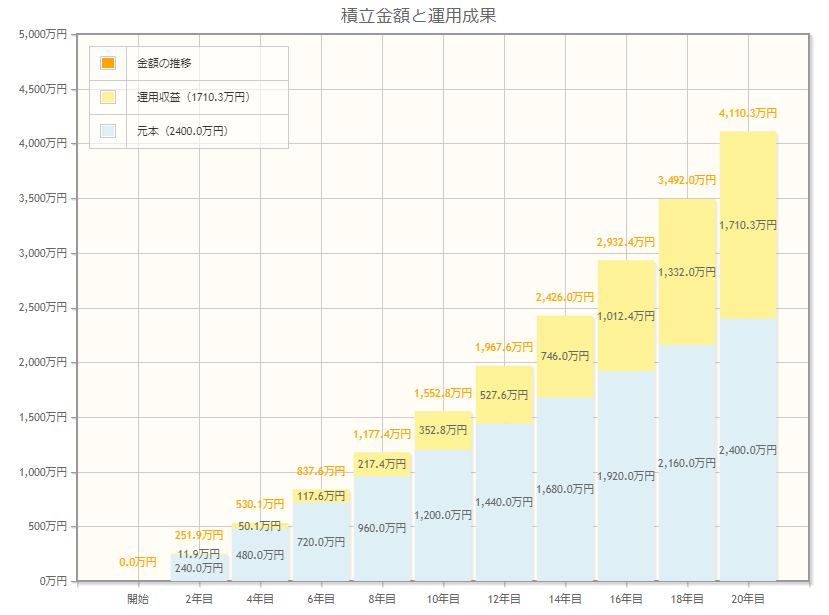

年120万円投資する場合のシミュレーション

まずは毎月上限10万円、年120万円で積み立てした場合のシミュレーションを見てみましょう。

- 積み立て金額:月10万円

- 積み立て期間:20年間

- 年利リターン:5%として計算

2024年から新つみたてNISAで満額10万円を毎月積み立てできれば、20年後には4,100万円になる計算です。

投資上限は1,500万円になる可能性が高いです。

参考:NISA上限1,500万円 つみたて年120万円に拡大-時事ドットコム

シミュレーションでは、10万円×12カ月×20年=2,400万円を投資に充てた計算になっていますがつみたてNISAで投資できる上限枠は生涯で1,500万円になりそうです。

とはいえ、旧つみたてNISAの生涯上限800万円→1,500万円になったので約2倍に増えたのは大きいですね!

ちなみに20年間で投資枠ギリギリの1,500万円を使い切ろうとする場合は、おおよそ5~6万円積み立てでOKです。その場合は同じ条件(年5%リターン)で約2,500万円の資産形成が可能になります。

反対に満額10万円で積み立てる場合は、12.5年で投資枠を使い切ることが可能です。

※ちなみに年5%で12年間、毎月10万円積み立てすると約2,000万円に。

無理に月満額10万円積み立てしなくても、長期スパンで投資枠1,500万円を使い切るイメージでもいいかもしれません。

もちろん、将来的により大きな資産を増やしたい場合は12.5年でスピード投資してもいいかもしれません。

【結論】月10万円積み立てできるくらい稼げ

今までは上限月33,333円だったので何とか手取りの中からやり繰りできていました。

しかし、これが3倍の月10万円となると生活費の大部分を占めることに…

こんなの富裕層の優遇だ!

Twitter上でも月10万円を投資できるかどうかが1つのハードルになっているようです。

資産形成のお手伝いはするので、自分達で頑張って積み立ててね。

これは本業以外にも副業等で「稼ぐ力」を付けろという意味も感じますね。

ちなみに「金融行動に関する世論調査(2021年)」によれば20代の貯蓄額は、100万円未満以下が圧倒的に多く(約40%)、20代にとっては積み立て投資金額に余裕がないのが現実です。

実際に月10万円投資できる若者はごく一部。逆に毎月満額投資できれば、ごく少数のVIP人材になれるということですね。

満額(月10万)投資のためにはいくら稼ぐ必要がある?

総務省統計局が2022年に行った家計調査よると、20代の1人暮らしにおける生活費は以下の通りになっています。

| 食費 | 33,704円 |

| 住居費 | 26,823円 |

| 水道・光熱費 | 8,237円 |

| 家具・家事用品 | 3,983円 |

| 被服及び履物 | 5,030円 |

| 保健医療費 | 3,826円 |

| 交通・通信費 | 16,285円 |

| 教養・娯楽費 | 17,597円 |

| その他の消費支出 | 17,997円 |

| 合計 | 133,482円 |

出典:2022年1~3月「家計調査:1世帯当たり1か月間の収入と支出」

住居費は住まいによって変動するので、住居費が一番高い東京都で考えると上記に+3万円として16万円程度。手取りが20万円とすると、残りが4万円になります。

10万円満額積み立てに全然足りないじゃん!

とはいえ本業に加え、副業で+5万円コンスタントに稼げるようになれば、楽に積み立て投資ができそうです。

焦って満額(月10万)投資をする必要はない

つみたてNISAの上限金額は2024年から上限が月10万円まで上がりますが、個人的には10万円を無理に積み立て投資に回す必要はないと考えています。

あくまで資金に余裕があるならでOKです!

満額投資しているから凄い、少額しか投資してないからダサいということはなく、自分の目標に合わせて投資額を決めたらよろしい…

無理に投資額を増やして辛くなったら、

「何のために積み立ててるのか?」ってなりそう!

その通り!積み立て投資は将来の自分のために行うこと! 目的は人それぞれなので、投資額も人それぞれで良いのです!

まとめ

- つみたてNISA口座を開設していない人は開設する

- 月10万円投資出来たら、自分の投資目的がどれくらい早く達成できそうかシミュレーションする。

- 現在の自分の収入と相談し、月にいくらまでなら余裕を持って、投資出来そうかを考える

- 2024年までに本業以外の副業で自分に何かできないかを模索してみる

- 副業で稼ぎたい目標金額を決めたら、まずはチャレンジ

月上限10万円は確かに厳しいですが、ステップアップのチャンスと捉えましょう!

まずは2023年を収入アップできるよう、一緒に頑張りましょう!

-1-150x150.png)