- 投資はセンスの良い人しかできない…

- 今まで投資なんてやったことがないし、自信もない…

- センスが無くても素人でもできる健全な投資がしたい…

投資と言うと、頭がよくビジネス思考に長けており、あらゆる知識を持っていて、その上売り時買い時の見極めも出来て運も良い「センスの良い人」がやるイメージがあります。

そのためこれから投資を始める人にとっては、自分にセンスがあるのかないのか、気になりますし、一度失敗してしまうと「自分にセンスはないのかも…」と辞めてしまうこともあるでしょう。

こないだ買った株が-20%下がってる…

やっぱり僕はセンスなかったんだ…

-1.png)

決めつけるのはまだ早いです!天才とセンスは別物です!

- 何も教えなくても成功する人=天才

- 定石を抑え、教えを守れる人=センス◎

天才は一握りですが、センスは後からつけられます! 投資におけるセンスの定義と投資におけるセンスを磨くための方法を徹底解説します。

著者プロフィール

・投資歴2年

・現在24歳(2023年時点)

・資産額200万円程度

・米国株を中心に投資中 ・家計簿歴2年

投資における「センス」とは?

そもそもセンスとは…?

1.人それぞれの内面にある感覚的なもので、感じ方、理解の仕方、あるいは表現の仕方に現われ出るもの。特に、ちょっとした行為や微妙な事柄についていう。

2.判断力。思慮。良識。

投資の感覚?判断力?良識?

つまり投資のセンスって何?

投資におけるセンスとは「セオリー通りに合理的に動ける人」です。 自分で決めた戦略/計画をちょっとしたことで曲げないとも言えます。

セオリーとは簡単に言うと「守っておくルール」のようなイメージです。成功している人なら絶対にやっておく(もしくは絶対にやらないこと)です。

このセオリーを抑えることによって「この人は投資センスがある人」と思われるようになります。

センスの間違った解釈

感覚的、本能的に動いたら成功する人のこと。

↑

これはセンスではなく「天才」。

センスの正しい解釈

投資におけるセオリー(定石)を抑える

そもそもセンスとは客観的なもの。「あの人はセンスが良い」=誰の目から見ても間違えていないとも言えます。

つまり「外していない、常識を抑えていること」がセンスある人の特徴でもあるのです!

こないだ陶芸教室の先生から「あなたセンス良い!」と言われたけど、これって「経験がある人から見て」ということだよね。

経験豊富な人から見て「外してない」ってだけで天才のそれとは違うのかも…

投資のセオリー例

では投資におけるセオリーとはどのようなことを指すのでしょうか。成功する人、失敗する人の習慣から投資セオリーをまとめました。

×は負け犬の習慣です。

- 〇投資の最重要事項は元本を確保すること

×投資は「儲けるため」の手段 - 〇リスクを回避することが重要

×大きなリスクを取れば、大きな利益が生まれる - 投資で得た利益にかかる税金や取引コストまで考える

×長期的にかかる税金、取引コストは考えない - 〇自分に理解できるものだけに投資する

×理解できなくても理解したつもりで投資する - 〇投資対象が見つからない時、期間は動かない

×常に何か動かないといけないと思い込んでいる - 〇決めたらすぐに行動する

×悩んで葛藤し、ぐずぐずする - 〇自分をあてにしない、間違いを認めてすぐに正す

×間違いを認めず、同じやり方にしがみつく - 〇間違い/失敗は良い学習機会と考える

×やり方をコロコロ変えるので、どこが失敗だったか理解していない - 〇自分の投資方法、考えを人にペラペラ話さない。自分は自分、他人は他人。

×自分の投資方法を他人と比較して「実験する」 - 〇稼ぎに比べてつつましい生活をする

×稼ぎ以上の出費をする。また、それを自覚していない

細かな「セオリー」はまだまだありますが、大筋では上記のような抽象的な所だと上記のようなセオリーがあります。

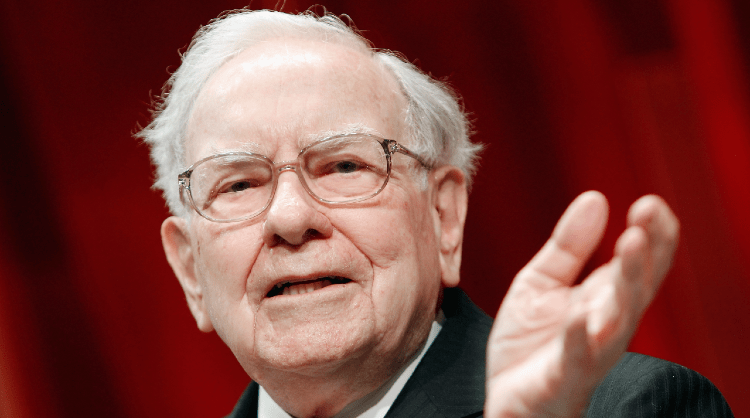

「投資の天才」はバフェットくらい

センスと天才の違いは分かったけど、僕は「天才」になれないの?

「投資の天才」はバフェットくらいと考えてください!

その方が変なプライドや慢心をすることなく、堅実な投資ができます。

世界第5位の資産を持つ投資家「バフェット」

フォーブス誌がまとめた「世界長者番付」世界第5位のウォーレンバフェット。 彼こそ投資の天才であり、センスの塊であることは間違いありません。

| 順位 | 名前 | 企業名 | 国 | 年齢 | 資産額 (兆円) |

| 1 | イーロン・マスク | テスラ | アメリカ | 50 | 26.94 |

| 2 | ジェフ・ベゾス | アマゾン | アメリカ | 58 | 21.03 |

| 3 | ベルナール・アルノー | LVMH | フランス | 73 | 19.43 |

| 4 | ビル・ゲイツ | マイクロソフト | アメリカ | 66 | 15.87 |

| 5 | ウォーレン・バフェット | バークシャー・ハサウェイ | アメリカ | 91 | 14.51 |

| 6 | ラリー・ペイジ | グーグル | アメリカ | 49 | 13.65 |

| 7 | セルゲイ・ブリン | グーグル | アメリカ | 48 | 13.16 |

| 8 | ラリー・エリソン | オラクル | アメリカ | 77 | 13.04 |

| 9 | スティーブ・バルマー | マイクロソフト | アメリカ | 66 | 11.24 |

| 10 | ムケシュ・アンバニ | リライアンス・インダストリーズ | インド | 64 | 11.16 |

引用:フォーブス世界長者番付・億万長者ランキング(2022年版)

彼に対して「センスが良い」とは口が裂けても言えません(笑)※恐れ多くて

- 銀行の証券営業マンだった父はバフェットが1歳になる前に銀行が破産し、全ての資産を同銀行に預けていた父も破産

- 6歳でコーラの訪問販売を始める

- 世界恐慌(1929年)近辺に生まれたことから「金持ちになりたい」欲望が強く、子どもの頃から「35歳になる前に億万長者になる」と宣言し、実際35歳時点で600万ドル(日本円で約6億円)を保有。

- 投資を始めたのは11歳

- 約50年間で収支がマイナスになった年はたった2回だけ

- 年間複利収益率は20%超え

バフェットのように子どもの頃から投資に触れ、目標を持ち、常に投資のことを考え続けてきた人のことを「天才」と言います。

今からじゃ「投資の天才」にはなれない…

「天才」ではなく「センスの良い」投資初心者に

バフェットになれない僕は一体どうしたら…

投資の最初は長期投資でまずは元本を保持することから!

今から投資の天才にはなれなくても、「時間」を使って着実に積み上げていく方法で投資すれば、資産を徐々に増やすことができます。

- 短期投資より長期勝負

- 安く買って高く売る

→でも難しいからドルコスト平均法を使う - 長期投資の場合は値動きを気にしない

- つみたてNISA制度を利用し、なるべく税金を払わない

- 投資よりも支出を先に管理する

①短期投資より長期投資

過去のチャートの動きからトレンドやパターンを把握し、株価が上がるか下がるかを予想する「テクニカル分析」は投資初心者には難しい手法です。

いわゆるデイトレーダー的な働き方は投資初心者にとってハードルが高く、毎日目まぐるしく変わるチャートの動きを監視する日々は苦痛です。

短期投資は値動きが気になって通常の仕事も手につきません…

一度購入したら手放さない長期投資を行いましょう。

テクニカル分析

チャートの値動きに着目して売り買いする。常にチャートを見て、適切なタイミングを見極める必要がある。

ファンダメンタル分析

企業の稼ぐ利益や資産状況などの価値に着目して投資する。一度投資したら、すぐには売らず成長するのを待つ。

ちなみにバフェットは最初こそテクニカル分析から始めていますが、今では企業の価値を見極める「ファンダメンタル分析」を取り入れています。

選ぶ企業すら選べない時は…

企業の価値を判断して投資するファンダメンタル分析×長期投資が良いと言いましたが、さらに踏み込むと「企業の価値」ってどうやって図るの?と思うはずです。

- 企業の業績や財務状況を把握する

- その企業の業界全体の経済状況も把握する

- 市場全体の値動きを把握する

ひとくちにファンダメンタル分析と言ってもやることは多く、時には自分が投資する企業に直接出向いて調査をする場合もあり得ます。

少なくとも日々の情報収集を欠かすことなく、常に動向を見定めていく必要があるでしょう。

こんな面倒で手間なことできないよぉー!

私も正直できません(笑)

そんな分析は投資の専門家に任せ、自分達はただお金を投資する「投資信託」を利用することが投資初心者には手っ取り早いです。

投資信託とは?

投資信託は複数の株式を専門家が運用し、分散投資が可能です。

投資信託には米国中心、日本株中心などテーマだけが分かれており、どのテーマの投資信託を選択するかさえ決めてしまえば、あとは専門家が企業の選定をしてくれます。

ちなみに私は米国株を中心とした投資信託であるS&P500の積み立て投資をしています。

投資信託に投資することで例えば以下を自分の代わりに行ってくれます。

- 企業の選定

- 複数ある企業の売り買い

- 市場動向の調査

投資信託の選び方はこちらの記事から↓

②安く買って高く売る

投資の鉄則は安く買って高く売ることが鉄則です。しかし、どのタイミングが安いのか高いのかにおける判断は非常に難しいです。

いきなりタイミングの見極めは難しいので、ドルコスト平均法を使いましょう!

毎週、毎月決まった期間を決め、定期的に一定額を購入し続ける投資方法。 長期投資で真価を発揮します。

一定額を購入すれば、

- 株価が安ければ多く購入できる

- 株価が高ければ少なく購入できる

というメリットがあります。

引用:金融庁「つみたてNISA早わかりガイドブック」より引用

③長期投資の場合は「気にしない」

長期投資をしていると必ず株価が落ち込む時がやってきます。

うわぁぁ!積み立てで投資していた株が暴落してるぅぅ!

長期間保有していれば、暴落するときも急騰することもあります。 大事なのは一喜一憂せず、同じ投資行動(積み立て)を繰り返すこと。

ちなみに私が現在投資しているS&P500はコロナウィルス拡大に伴い、大暴落しました。(この時期はS&P500に限らずマイナスの影響を受けましたが…)

それでもその後、株価は右肩上がりに上昇し続け回復以上の成果を出しています。

急落したら売るのではなく、急落しようが急騰しようがうろたえない。

売る時は出口戦略を考える時です。

④つみたてNISA制度を使い、税金を払わない

突然ですが、株で得た利益にかかる税金は何%か知っていますか?

え~っと消費税(10%)と同じくらい…?

株で得た利益には20.315%の税金がかかります。 仮に1000万円の利益が出たとしても、200万円は税金で抜かれてしまうのです。

できればこの投資にかかる税金は回避したいところですよね。そこで利用するのが「つみたてNISA」制度です。

最長20年間、最大800万円の投資額が非課税になる制度です。毎年40万円(月額33,333円)までつみたてNISA対象の投資信託に積み立て投資を行います。

※さらに嬉しいことに2024年から新NISAがスタートします。

- 投資可能期間:恒久化

- 投資額の上限:120万円

- 非課税限度額:1,800万円

つみたてNISAについて詳しい解説はこちらの記事から↓

⑤投資より支出管理を優先する

さんざん投資のことを紹介してきましたが、そもそも投資に回せるお金が捻出できないと話になりません。

投資に回せるお金を稼げばいい!

本業でも副業でも稼げる額を増やすのは難しいです。

稼ぐより先に「減らす」ことを考えましょう!

支出を減らすことを考える場合、いきなり節約を試みるのはNGです。

- まずは家計簿をつけ、自分が月に何にいくら使っているかを把握する

- 月を振り返り、不必要と思ったものにチェックする

- チェックした項目を次の月から意識して生活

- ①に戻り、また反省を繰り返しながら支出を減らしていく

家計簿かぁ~…面倒くさくてやめちゃうんだよなぁ…

家計簿は時間をかけずに嫌にならないことが重要です。 私も使っている家計簿のテンプレートを公開しています!

家計簿テンプレートのダウンロードはこちらの記事から↓

まとめ

いかがだったでしょうか。投資にはセンスが必要と思っていた気持ちが少しでも晴れたら嬉しいです。

投資をこれから始める人は、まずつみたてNISA口座を開設し、投資信託への積み立てによる長期投資から始めましょう!

投資初心者の僕でも何となく「センス」と『セオリー』が分かった気がする!

投資の天才にはなれないけど、今からセンスを磨いて将来お金に困らず不安になることのないよう、一緒に頑張りましょう!

-1-150x150.png)