こんな悩みの方にオススメ

- 100万円あるけど資産運用できる?

- 100万円を上手に増やしたい

- 資金が減るリスクは取りたくない

なんか銀行に100万預けておくの勿体無い気がする…

-1.png)

私なんて資産運用50万から始めましたよ!やり方によりますが感覚は貯金と同じです。

著者の紹介

・24歳サラリーマン(2023年時点)

・コロナ禍に投資信託始める

・コロナ給付金含め50万からスタート

・1年半で資産200万に

100万円から資産運用を始める前の準備と運用方法の選択肢をご紹介します。

100万円から資産運用ってあり?

100万円は資産運用を始めるには「ちょうどいい金額」です。

アンケートによれば人が大金と感じるのが1位「100万円」、2位「10万円」です。

仮に100万円を投資して年利10%の10万円を1年間で得られたとすると「資産運用してます」感も出るのではないでしょうか。

冗談はさておき、仮にあなたが20代なら100万円の資産があるだけで「貯金額」において抜きん出た20代です。

「【令和3年】家計の金融行動に関する世論調査(単身世帯)」によると20代の約5割は貯金額が100万円以下という結果が得られています。

100万の資産を持ち、かつ20代で資産運用を始めるレベルにある時点で「神」です。

どの世代においても、100万円から始める資産運用は、将来的により豊かな生活を送るための第1歩として非常に重要です。

資産運用には様々な方法がありますが、100万円から始める場合には以下の点に注意してください。

- 〇低リスク・中リターンの投資に重点を置き、長い期間をかけて資産を築く

- ×短期間で一気に稼ごうとして、高リスク・高リターンの投資に手を出す

株式投資やFXは初心者がはじめに取り組むにはあまりにリスクが高い投資先です。

かといって銀行預金や定期預金は低リスク・低リターン過ぎて増える面白みがありませんし、現代の日本では資産が目減りします。

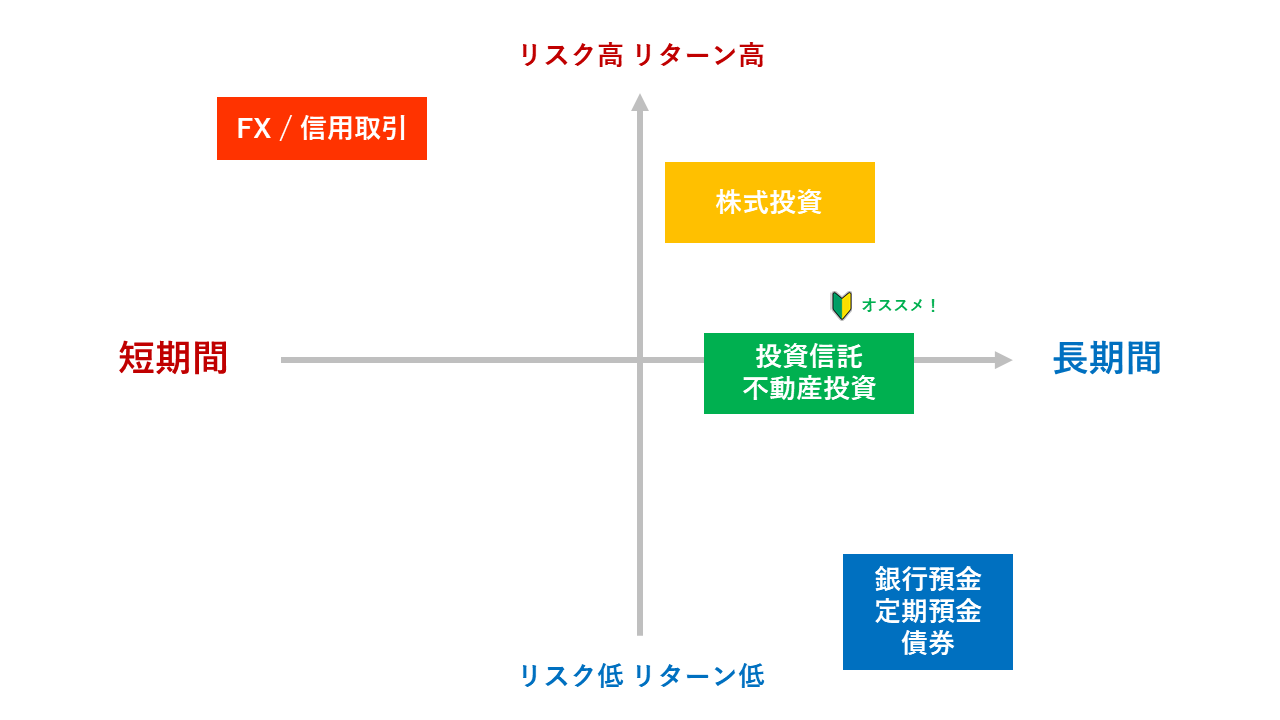

以下は主な投資方法のリスクとリターンの段階を表した図です。

銀行預金は最も馴染みがあり、日本人ならほぼみんな口座を持っていることでしょう。その先の投資信託からグッと投資をしている人は減ります。

「【令和3年】家計の金融行動に関する世論調査」によると、20代のうち投資信託にお金を預けている割合は22.6%と約2割となっています。

個人的には投資信託が低リスクかつ中リターンで投資初心者が始めやすい方法だと考えています。

100万円から資産運用を始める手順

以下は、100万円から資産運用を始めるための一般的な手順です。

- 目的や期間を設定する

- リスク許容度を決める

- 投資商品の選定

- 分散投資を行う

- 定期的なチェック

目的や期間を設定する

資産運用を始めるときに最も重要な要素です。投資手段は複数種類ありますが、目的や期間が違えば、投資先やポートフォリオも異なります。

- いつまでに(期間)

- どのくらい(目標)

- どうやって(手段)

- 資産を築くか(目的)

「どうやって」は今皆さんが調べているところだと思いますし、後ほど解説しますがそれ以外の項目は調べて分かることではありません。

ここは自分で考えて設定しましょう。

リスク許容度を決める

投資にはリスクがつきものです。自分自身がどの程度のリスクを許容できるかを認識し、それに見合った投資先を選ぶ必要があります。

そのためには「現状」を正しく理解する必要があります。

- 自分の現在の資産はいくらか

- 月に使える余裕資金はどの程度あるか?

- 月の利益は(収入-生活費)

これが分かると自分のリスク許容度が見えてきます。

例えば、月収入が30万円で生活費が20万円くらいだから、余裕資金として10万円投資に充てられるな…だけど最近車のローン組んだから実際使えるのは諸々5万円くらいか…という予測が立てられます。

このラインがリスク許容度になります。許容できないリスクを抱えると毎日そのお金が気になって私生活に影響が出てしまいます…

投資先の選定

目標と現状の自分を見つめることができたら、ここでやっと手段を考えます。

やっと来た!資産増やす!

投資商品の選び方に自分の目的と現状理解が活きてきます。

冒頭で説明した通り、投資はリターンに応じてリスクが変わります。また先ほど説明した通り、期間/目標/目的によって適切な投資方法は異なります。

先ほど示した表からざっくり目指すべき指標を分類してみました。

- 横軸:期間(短期間/長期間)

- 縦軸:リスクとリターン

長い期間をかけてコツコツ投資をしたいのか、短期で一気に稼ぎたいのか自分の希望を整理した上で投資先を決定しましょう。

とはいえ、これから投資初心者は知識がつくまでリスク低リターン中レベルの投資信託から始めることをオススメします。

ここでは実際に投資方法を選択して自身の投資スタイル/方向性を決定しましょう。

分散投資を行う

投資先決まったし、良い商品見つけて一括投資だ!

ちょっと待った!投資の鉄則として「分散投資」を行いましょう。

分散投資は極論、ある商品が全然ダメでも別の商品で補うことで結果としてプラスになる

という考え方です。イメージはギャンブルのルーレットと一緒です。

※投資でギャンブルの話をするのはどうかと思いますが(笑)

複数種類の数字にBetすれば、当然負ける確率は減ります。これが分散投資のイメージです。1つの数字にオールbetすれば勝った時は大きいですが、負けると大損でそれこそ「大博打(ギャンブル)」になります。

私達が行うのはあくまで「投資」です。上記のようなギャンブルは避けて、稼ぐというよりは「負けない」ということが重要な考え方です。

なんか面倒くさそう…

心配しなくても投資信託のように最初から分散投資をしてくれる商品もあります。

一つの投資商品に全てをつぎ込むのではなく、複数の投資商品に分散して投資することでリスクを抑えることができます。

自己資金以外の借入金は避ける

これは注意点になりますが投資に際しては、自己資金以外の借入金を使うことは避けることが望ましいです。また、投資による収益で借入金の返済を計画することもリスクが高いため推奨されません。

これは先ほど説明したリスク許容度の問題です。いくら投資先に期待感があっても、自分の余裕資金を超える、ましてや借金をしてまで行うべき投資は個人レベルではありませんので注意してください。

定期的な確認と見直しを行う

資産運用は長期的なものですが、定期的な確認や見直しを行うことで、投資先やポートフォリオの調整が必要な場合に早期に気付くことができます。

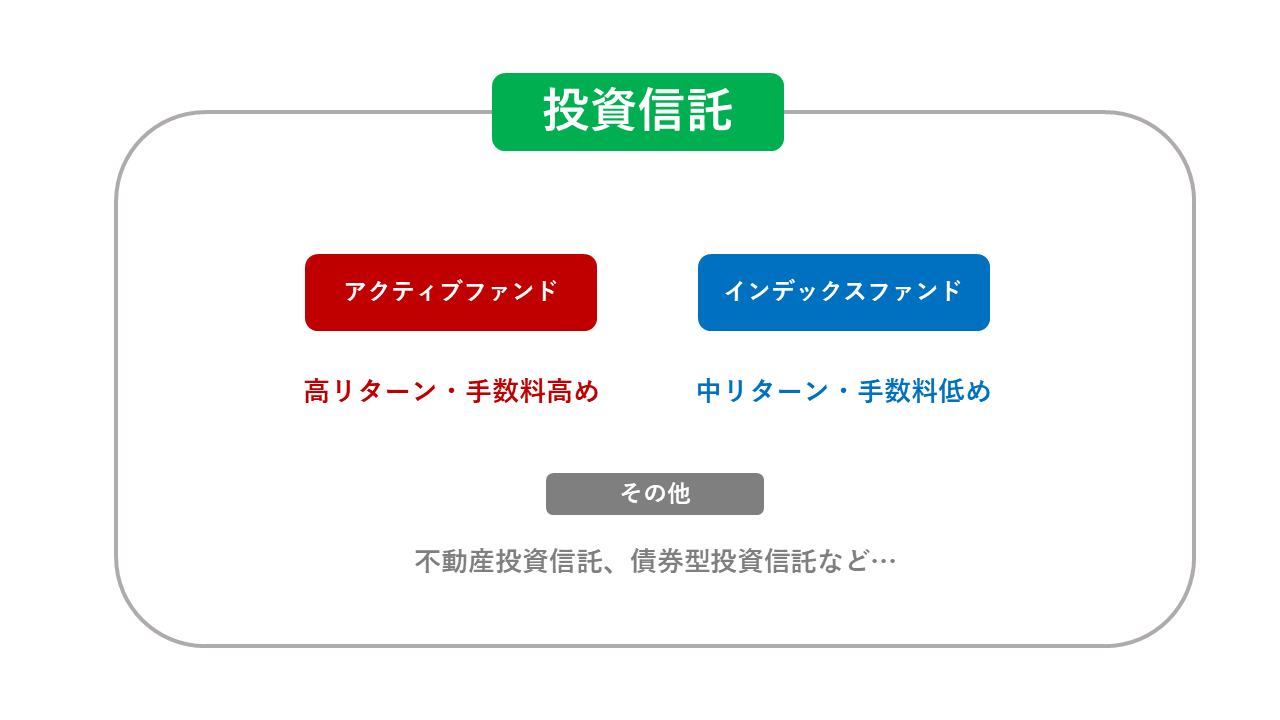

投資信託

投資信託は、多数の投資家から集めた資金を運用し、その収益を分配する仕組みです。

具体的には、運用会社が複数の株式や債券などの資産をポートフォリオとして組み合わせ、投資家が出資することで、そのポートフォリオを運用します。

投資信託にもさまざまな種類があり、そのポートフォリオの中身によってリスクも変わります。例えば投資信託には大きく分けてアクティブファンドとインデックスファンドの2種類あります。

アクティブファンドの方がインデックスファンドより高リターン高リスクな投資先です。 またかかる手数料も異なり、これもアクティブファンドの方が高い傾向にあります。

投資信託のメリット

- 小額から始められる

- 運用会社が代わりに運用するため投資初心者でも安心。

- 資産の分散投資ができるため、1つの商品でリスクを分散化できる

- つみたてNISAなどの税優遇制度があるため、税金がかからない分だけリターンが大きくなる可能性がある

- 売買手数料が低く、手軽に売買が行える

- 頻繁にチャートを見る必要はなく、普段の生活に影響を与えない投資法

何といっても投資信託の最大の利点は、自分で銘柄選びや調査をする手間が省け、投資額が少額からでも参加しやすい点です。

業務で忙しいサラリーマンや投資知識の乏しい若年層でも手を出しやすい投資先と言えるでしょう。

投資信託のデメリット

- 商品によっては値動きが激しい場合があるため、リスクがある

- 手数料がかかる場合があるため、運用成績に影響を与える

- ファンドマネージャーの判断に依存するため、運用成績が保証されない

投資信託のデメリットとして、『手数料』と『元本割れリスクがある』ことが挙げられます。当然投資なので損をする可能性はあります。

しかし、「ぼったくり投資信託」のようなものもあり手数料が高い割にリターンが少ない商品もあるため要注意です。

手数料とか期待リターンは事前に調べておけばいい話じゃないの?

それはそうなんですが、例えば銀行や店舗型の証券会社からオススメされる投資信託は「お金のプロだから…」と安易に購入するのはNGです。

銀行や店舗型の証券会社がオススメする投資信託は手数料の高い商品の可能性が高いです。

その理由は彼らも「商売でやっている」からです。手数料が高い商品のほうが売上も伸びるので当然といえば当然ですね。

100万円から投資信託を始める

100万円から投資信託を始める場合、先に説明したメリット・デメリットを理解した上で投資先を選定しましょう。

- はじめは買付手数料がかからない「ノーロード商品」を選ぶ

- アクティブファンドよりインデックスファンドからスタートする

- つみたてNISA枠を使うため、いきなり100万円を一括投資しない

- 今は日本株より米国株を中心とした投資信託を選定する

投資先のオススメは2つだけ!「S&P500」か「全世界株式(オールカントリー)」です。筆者おすすめの投資信託ポートフォリオは以下記事から。

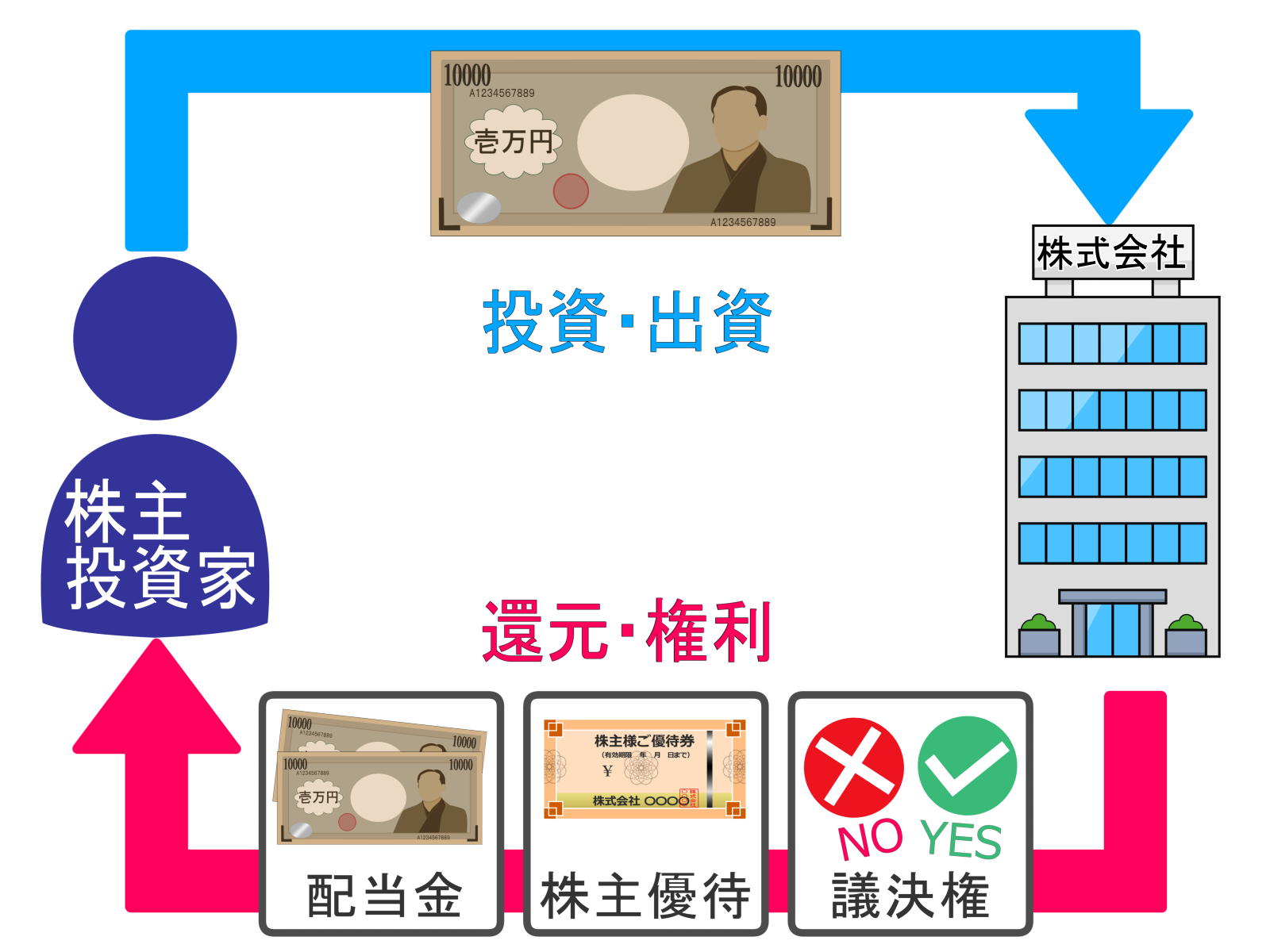

株式投資

株式投資は、企業が発行する株式に投資して、その企業の成長に応じて株価が上昇し、差益を得る投資です。具体的には、株式を購入した後、その株価が上がったタイミングで売却することで差益を得ることができます。

株式投資のメリット

- 高い収益の可能性

→個別株投資は、株価の上昇による高い収益を得ることが可能 - 自由度が高い

→投資家自身が銘柄を選択できるため、自由度が高く、自分の判断と資金配分によって投資を進めることが可能 - 投資先の探求ができる

→自身が投資先である企業によって、その業界分野やマーケット調査を行うことができ、市場の流れなどを的確に把握することが可能 - 分散投資への寄与

→少額なキャッシュを投入して購入することができるため、ポートフォリオを複数銘柄に分散投資することが可能 - コントロールしやすい

→自分の資金配分、損失に対する対処方法、儲けた際の運用方針などを自分でコントロールし、個別株に託して運用可能

株式投資(個別株投資)のメリットは「自由度」が高く、自分の実力次第で長期において高い収益が見込めるということです。

公開されている企業業績(ROEやPERなどの指標)やチャートの意味が分かれば、株価の予測が立てられます。 それだけでなく、自分の得意分野や業界が確立してくると業界の全体的な市場の動きや勢いのある企業、安定した企業の判別もつくようになります。

株式投資は「知識」と「経験」が必要ですね!

株式投資のデメリット

株式投資のデメリットは様々な要因によって、投資した元本を下回るリスクがあるということです。

主なリスクには以下があります。

- 株価の変動リスク

→株式投資では、株価が変動し、投資元本を失う可能性があります。 - 市場リスク

→市場全体の動向によって株価が変動するため、企業の業績に関係なく株価に影響を受けることがあります。 - 株価の予測が困難

→さまざまな要因によって株価が変動するため、将来の株価を正確に予測することが困難であるという点が挙げられます。 - 企業の経営リスク

→投資先企業の経営戦略や業績に大きく依存するため、投資先企業が業績不振に陥った場合、投資元本を失う可能性があります。 - 手数料や税金の負担

→取引手数料や税金を支払う必要があります。取引コストや税金負担が投資利益を圧迫する可能性があります。

投資スタイルにもよりますが、自分の想定を下回った場合はこれ以上損をしないように売り切る「損切り」を行ったり、逆に上がると予想できるなら買い増しを行うなどの判断も必要になります。

100万円から株式投資を始める

100万円から株式投資を始める場合、自分の投資スタイルを考えながら銘柄を選ぶことが重要です。株式投資における投資スタイルの種類は以下のような方法があります。

- 株式投資による長期投資

→成長可能性や安定した業績を加味して企業を選定し、配当金や株価上昇による利益を狙う投資方法 - デイトレード

→1日~数日の短期間で、株価の値動きを読み取り売買を行う投資方法 - スイングトレード

→デイトレードより少し長めの期間を設定し、数日~数週間の期間で値動きを見極め売買を行う投資方法 - ETF(上場投資信託)

→指数連動型の上場投資信託への投資が可能。通常の投資信託と違い、株式投資と同じようにリアルタイムの取引可能な投資方法

難易度レベルは

デイトレード>スイングトレード>長期株式投資>ETFの順番です。

最初は難易度の優しい投資方法から選びましょう。

株式投資は日々の情報収集と企業選別の目利きが重要です。例えば、下は「amazon」のチャートです。2010年辺りは4ドル(約400円程度)で推移していた株価が今や100ドル(約1万円)になっています。

10年で約25倍の株価に成長しています。100万円を投資していたら、10年後は2,500万円になっています。

未来を先読みして成長しそうな企業に投資する…

これが株式投資の醍醐味かもしれません。

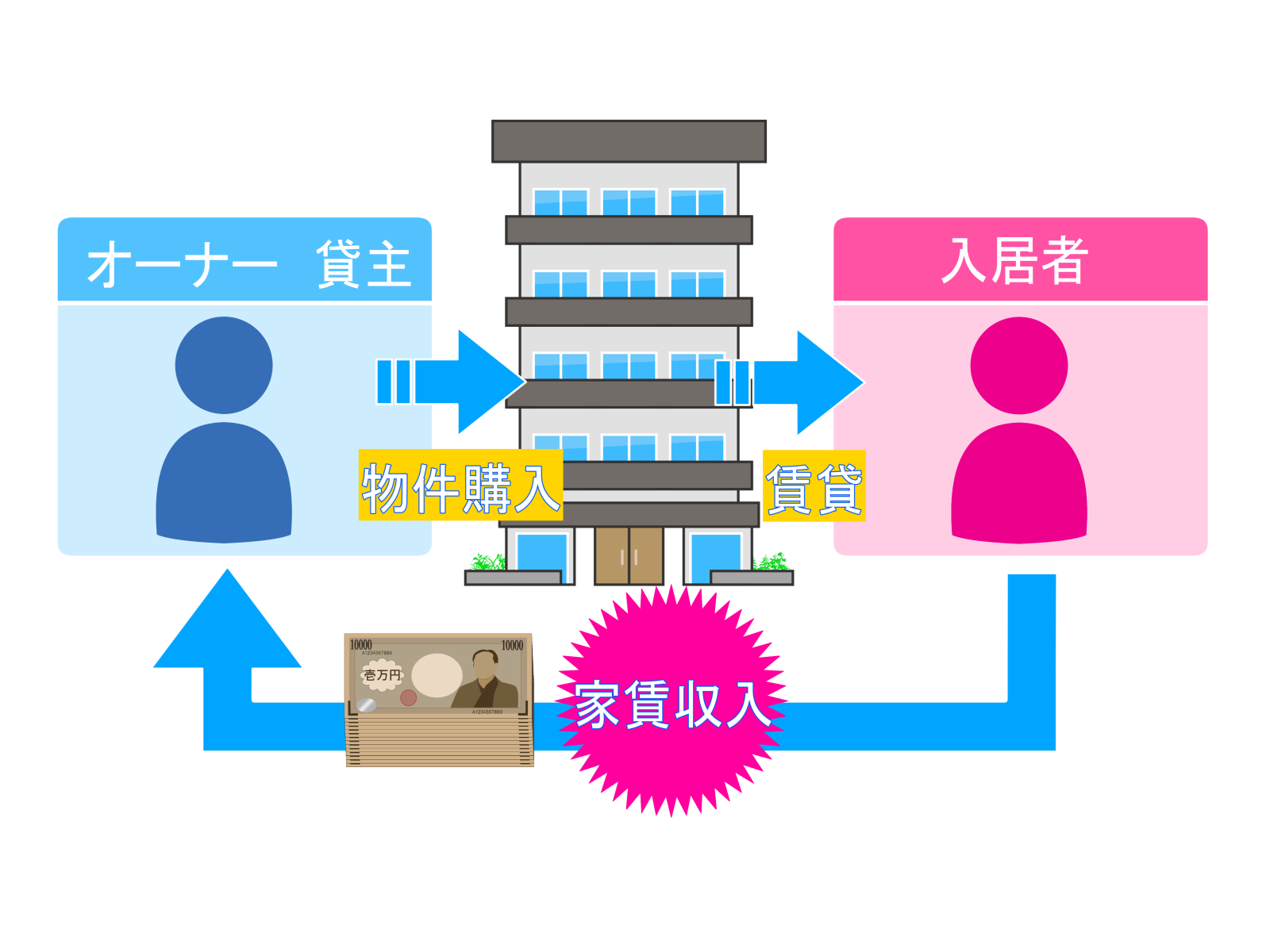

不動産投資

不動産投資は、不動産を購入して、それを賃貸や転売などで収益を得る投資方法です。賃貸から得た家賃収入や転売差益を得ることで収益を得ることが可能です。

株式投資やFXと比べると毎月入居者から家賃収入が得られるため、変動性がなく安定しやすい投資先と言えるでしょう。

とはいえ、入居者から苦情が出ないよう清掃やエレベーターの定期点検、建物の修繕費用などの不動産管理コストがかかることは今回紹介したものでは唯一の特徴です。

不動産投資のメリット

- 安定した収益性

→賃貸家賃による収益が安定 - 資産価値の保全

→建物の価値は減少しにくく、需要がある場所なら不動産価値も高い - インフレヘッジ

→物価上昇に伴って、家賃収入や不動産価値も高まるためインフレに強い - 融資を活用した収入増大

→銀行から融資を受けることで収益を増やすことが可能

不動産投資最大の利点は「安定性」で未来の収入を予測しやすいことにあります。株式投資やFXでは日々株価は変動し、予測が立てにくい特性があります。

不動産投資の場合、入居者さえ確保できれば毎月家賃収入が入るため、土台さえ出来れば将来的な資産形成の柱となり得ます。

不動産投資のデメリット

- 高額な投資資金が必要

→不動産購入に伴い、投資資金が必要なためハードルが高い - 価値減少のリスク

→不動産の市場価値減少、テナントトラブル、空室、自然災害のリスクがある - 不動産管理が必要

→テナント管理、メンテナンス、修繕、税金、保険など手間やコストがある - すぐ売却ができない

→不動産の売却や相続の手続きは数週間~数か月かかる

不動産の管理は専門業者に依頼することで自分がやらなくても良い場合があります。しかし、株式投資や投資信託と異なり、手続き等はやや複雑になります。

手軽に始めるにはハードルが高い?

最近では少額からでも始められるREIT(不動産投資信託)や1口100万円程度から始める小口商材もあります!

1万円から不動産投資が始められる「COZUCHI(こずち)」や「COMMOSUS(コモサス)」などの不動産クラウドファンディングも最近は人気ですね!

100万円から不動産投資を始める

100万円から不動産投資を始める場合は以下のような方法が考えられます。

- 不動産投資信託(REIT)に投資する

→投資者から集めた資金で不動産への投資を行い、賃貸料収入や不動産の売買益を原資として投資者に配当する商品 - マンスリーマンションの運営

→出張や旅行などで一時的に宿泊するための部屋を提供するビジネス - 土地購入&転売

→物件ではなく100万円程度で土地を購入し、価値が上がったタイミングで転売を行うビジネス

不動産を1から購入するとなると大きな自己資金が必要になったり、銀行から融資を受ける必要があります。

100万円から不動産を購入したい場合は始めは運用会社を経由したREIT等への投資が手堅く不動産投資を始めるきっかけになるでしょう。

まとめ

結局100万円から始めるなら何がいい?

リスクを考えて堅実な投資を考えると以下の優先度で資産運用を始めます。

- つみたてNISA(インデックスファンド)への積み立て

- ETFへの投資で株式取引を学ぶ

- 個別株式への投資(高配当株)

- 時間と資金の余裕があれば不動産投資

自分の目的と投資スタイルにあった投資方法を選択肢、将来的には100万円から数百万~数千万円の資産形成ができるよう準備しましょう。

-1-150x150.png)