- 高配当株を進められたけどインデックス投資って安定するって聞いた…

- インデックス投資より高配当株の方が利益出やすいって聞いた

- 投資初心者ならどっちから始めるべき?

日本国民の中でも定着しつつある「つみたてNISA」。つみたてNISAの投資先最適解はインデックスファンドと呼ばれています。

一方で一部の投資家では「高配当株への投資により一定の毎年一定の利益が得られる」という声もあり、どっちにすべきか投資初心者を悩ませています。

どっちが良いのか誰か教えて〜

-1.png)

結論から言うと投資初心者はつみたてNISA制度を使ったインデックスファンド!

資金と勉強できる余裕があるなら高配当株!です。

インデックスファンドと高配当株の違いについて分かりやすく紹介します。

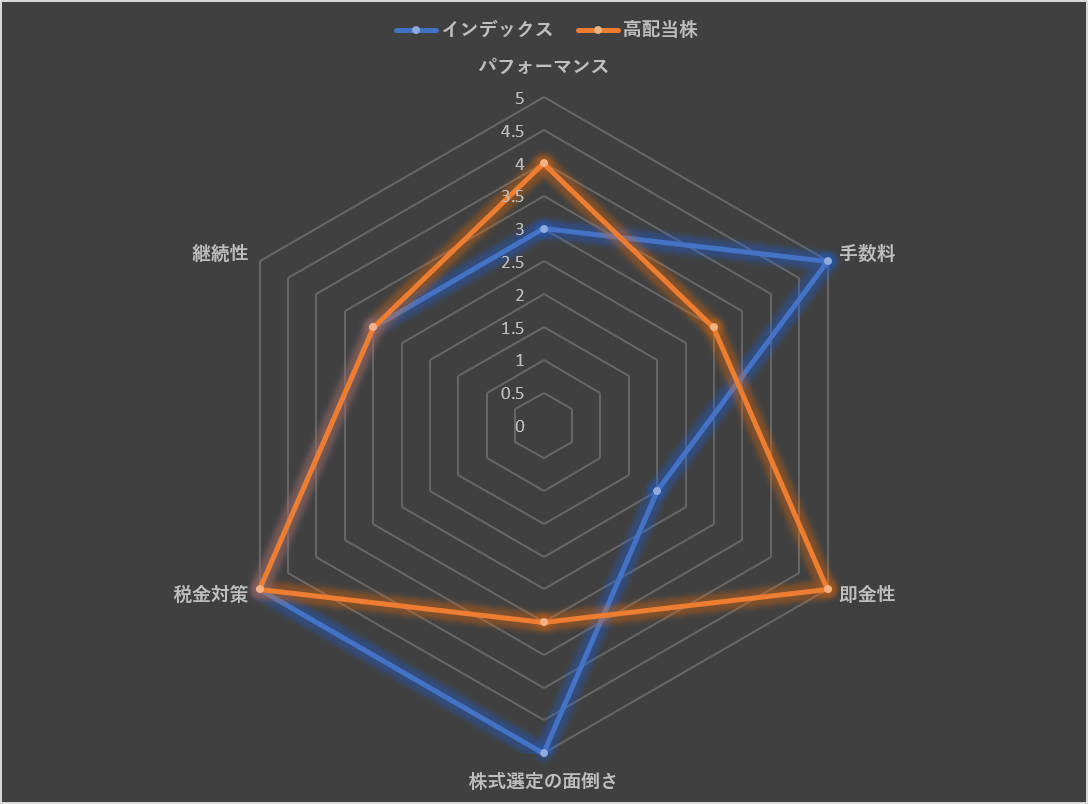

インデックス vs 高配当株

| インデックス | 高配当株 | |

| パフォーマンス | △ | 〇 |

| 手数料 | ◎ | 〇 |

| 即金性 | × | 〇 |

| 株式選定の面倒さ | 〇 | △ |

| 税金対策 | ◎ | ◎ |

| 継続性 | △ | △ |

パフォーマンス

年あたりでどれくらい利益率が見込めるか

手数料

投資に対して引かれる手数料が手頃かどうか

即金性

一定スパンで入金があるかどうか

株式選定の面倒さ

購入すべき銘柄の数や種類がシンプルか

税金対策

株式を売却した際の利益と発生する税金に納得感があるか

継続性

精神的にも金銭的にも安定して投資ができるか

インデックス投資の魅力

インデックス投資とは?

市場の値動きを示す指数(インデックス)に連動することを目指した複数の銘柄に分散可能な投資方法。

日本なら日経平均株価、米国ならNYダウやS&P500と連動した投資信託です。

パフォーマンス

年利回り5%いけば、かなりハイパフォーマンスと言えるでしょう。

- 全世界株式:5.4%

- 米国株式 :6.4%

- 先進国株式:5.8%

- 日本株式 :1.7%

- 新興国株式:7.4%

参考動画:積立NISAの利回り平均はどのぐらい? – YouTube

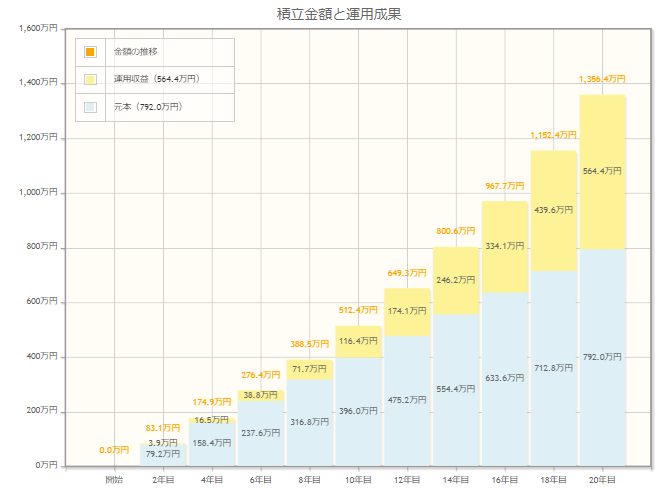

仮につみたてNISAの月限度額33,333円を10年間積立した場合(年利回り5%計算)、20年後の総資産は1,356万円になります。

インデックスファンドの特徴は「短期で高い利益は出せないが長期スパンで安定したパフォーマンスを発揮する」ことです。

長期で安定したパフォーマンスを出す特徴は「複利の効果」と非常に相性が良いです。

単利と複利の違いは以下の記事からご覧いただけます。

手数料

インデックスファンドの購入手数料には以下の内容があります。

- 販売手数料:投資信託を購入する際にかかる手数料

- 信託財産留保額:投資信託を解約する時にかかる手数料

- 信託報酬:投資信託の保有にかかる手数料

ただ、インデックスファンドの中にはノーロード商品と呼ばれる手数料がかからない銘柄も存在します。

手数料は毎月引かれるので、長期で考えるとインデックスフォンドならノーロード商品を選ぶのが重要です!

参考までに「S&P500」と呼ばれるインデックスファンドの手数料を紹介します。

| S&P500 | |

| 販売手数料 | なし |

| 信託財産留保額 | 0% |

| 信託報酬 | 0.0968% |

基本的に信託報酬が手数料としてかかってきます。アクティブファンドになると1%を超えるものもありますが、インデックスファンドは安い傾向にあります。

即金性

パフォーマンスの所でも説明しましたがインデックスファンドは長期スパンで資産を築いていく投資スタイルです。

そのため、短期で大きな利益を得ることや定期的な入金を得ることには期待できません。

仮に100万円を1年間投資したとしても良くて5万円(年利5%計算)といったところでしょう。

株式選定の面倒さ

どうせインデックスファンドにも色々あって迷わせるんでしょ?

インデックスファンドにも複数種類ありますが現状は「S&P500」か「全世界株式(オールカントリー)」の2択です。

インデックスファンドは冒頭に紹介した通りインデックス(市場)と同じ動きをする銘柄です。そのため「安定して成長し続けている市場」が一番安心です。

S&P500

その市場が「アメリカ」になります。GAFA(Google、Amazon、Facebook、Apple)を始めとした世界的な企業がゴロゴロいる市場です。

S&P500も全世界株式もアメリカの企業の銘柄が多く含まれています。

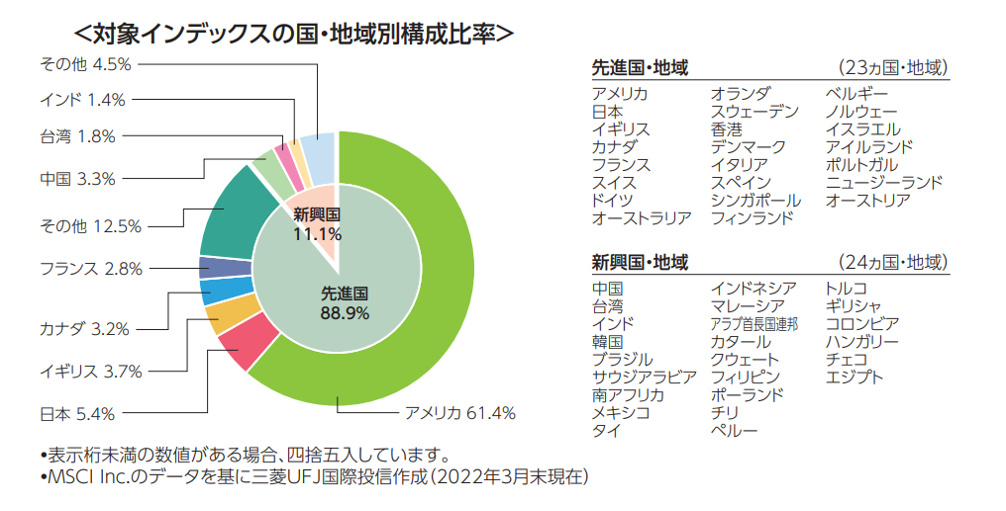

全世界株式(オールカウントリー)

引用:SBI証券より

現在の全世界株式では、アメリカ株が61.4%を占めています。スマートフォンが出始めて、情報社会が加速し始めた2012年辺りから米国企業は急成長を遂げています。

税金対策

インデックス投資は国の投資支援制度「つみたてNISA」対象の商品に投資することで株式にかかる税金を0円にすることができます。

最長20年間、最大800万円の投資額が非課税になる国の制度です。投資対象は投資信託のみになります。

通常の株式であれば、運用で得た利益に対して20.315%の税金が発生します。

上限はありますが、つみたてNISA対象の投資信託であればここにかかる税金は0円です。

10万円の利益がそのまま手に入るか、税金という手数料が2万円引かれて8万円の利益しか残らないのかだとどちらが良いかは明白ですよね。

継続性

現在のつみたてNISA上限が月33,333円(年40万円)になっているため、毎月3万円近くを積み立て続けるのは難しく感じる人もいるかもしれません。

また成果が出始めるのが数年〜数十年後となると、長期間の積み立てに挫折する可能性はあります。

- 最初から上限MAXにせず、余裕のある範囲からスタートする(数千円〜)

- クレジットカード積み立てで自動化する

値動きが激しい個別株投資や毎月配当がもらえる株式と比べ、淡白で正直面白みはありません。

将来の資産形成と捉えることができない方は途中でモチベーションが落ちてしまうと思います。

高配当株の魅力

高配当株とは?

会社が得た利益の一部を株主に還元する「配当金」の利回りが高い株式のことを指します。高配当の株に投資することで夢の配当金生活が可能になります。

パフォーマンス

高配当株は基本的な株価上昇による含み益に加え、株価に対して数%の配当金を受け取ることができます。

配当金は毎月ではなくサラリーマンのボーナスのように年1〜4回程度の頻度で支払われます。企業にもよりますが、基本的に配当利回りが「4%」以上であれば高配当株と言えるでしょう。

ちなみに高配当株ランキングを参照しました!

| 銘柄名 | 現在株価 | 配当利回り | |

| 1 | 商船三井 | 3,530.0円 | 15.863% |

| 2 | 日本郵船 | 3,314.0円 | 15.38% |

| 3 | 川崎汽船 | 3,225.0円 | 12.28% |

| 4 | 三井松島HD | 3,585.0円 | 8.92% |

| 5 | 乾汽船 | 2,050.0円 | 8.63% |

| 6 | NSユナイテッド海運 | 4,500.0円 | 7.88% |

| 7 | ジャフコグループ | 2,046.0円 | 7.33% |

| 8 | 石油資源開発 | 4,570.0円 | 7.22% |

| 9 | 有沢製鉄所 | 1,280.0円 | 7.03% |

| 10 | JT | 2,722.5円 | 6.90% |

引用:みんかぶ「配当利回りランキング(2023/3/17時点)

配当金15%!?これ1択じゃん!

配当利回りが良いから企業としての価値も高いかというと微妙です…

配当利回りが良すぎても、世界情勢の中でたまたま今だけ上がっているだけ、配当が良い割に株価が全然上がってないなど懸念事項は多くあります。

配当金の考え方については別記事で紹介します。

手数料

個別株投資には一般的に以下のような手数料が発生します。

- 取引手数料:株の売買が成立した際に発生する手数料

手数料の安さは各証券会社に依存します。例えば、5万円までなら手数料が○円、100万円からは〇円など取引額に応じて手数料も高くなります。

ネット証券の方が人件費がかからない分、手数料は安い傾向にあります。

即金性

配当金は投資企業に応じて年1〜4回の割合で振り込まれます。配当金額は「株価×配当利回り×保有株数」で決まります。

株価1000円×配当利回り5%×100株=5000円

そのためインデックス投資よりも定期的(年1~4回)で入金があるため、即金性としてかなりと言えるでしょう。

配当金を再投資することでさらに資産を増やすことが出来るはずです。(もちろん遊ぶお金に使っても良いと思います)

株式選定の面倒さ

基本的にはインデックスファンドと比べるとやや複雑です。

インデックスファンドであれば投資信託なので福袋のように1つの商品に様々な株式が入っており、分散投資が可能です。

高配当株の場合は1企業単位からの購入になるため、株式選定は難しくなります。

配当利回りが良い株式だったらいいんじゃないの?

配当利回りが高すぎるのも考えものです…一時的に配当利回りが高い企業の場合、その後減配や株価が下がる可能性があります。

投資の基本である「安く買って、高く売る」の考えからも逸脱しています。

- 景気の影響を受けにくい安定した株式を選ぶ

- 経営者が配当に積極的

- 時価総額が大きい

- 自己資本比率が高い(借金していない)

高配当株を選ぶ際は条件を決めて選び出す(スクリーニング)ことが必要です。

税金対策

インデックス投資の場合は「つみたてNISA」を利用できますが、高配当株の場合は「NISA」を利用することができます。

NISA口座を利用することで通常20.315%かかる税金が非課税となります。

| 種類 | つみたてNISA | NISA |

| 運用期間 | 20年 | 5年 |

| 非課税枠(年間) | 40万円 | 120万円 |

| 非課税枠総額 | 800万円 | 600万円 |

| メリット | 得た利益が非課税に | 得た利益が非課税に |

| 対象商品 | 投資信託、ETFのみ | 国内外の上場株式・投資信託 |

| 投資方法 | 積み立て | 制限なし |

※つみたてNISAとNISAは同時に使うことができないため、どちらかを選ぶ必要があります。

インデックスファンドへの投資はつみたてNISA、高配当株への投資はNISA口座を選びましょう。

継続性

NISA口座を利用する場合、年最大120万円投資枠があるのでつみたてNISAに比べ、資金が必要になります。

非課税の恩恵を得るためには、5年間で最大600万円の資金が必要になるため、ある程度金銭的に余裕があり、株に対する知識のある人の方が向いている制度です。

結論まとめ

インデックスと高配当株、結局どっちが良いの~!?

私の持論ですが、資金に余裕があるなら高配当株、そこまで余裕がなければインデックスファンドへの投資をオススメします!

- 資金にそこまで余裕がない人

- 少ない資金でコツコツ積み立てたい人

- 投資に時間をかけられない人

- 数十年後の資産形成を目指している人

- 資金に余裕がある人

- 毎年配当金を得る楽しみが欲しい人

- 投資に時間をかけられない人

- 数年後の配当金生活を目指している人

自分の資金余裕と相談しながら、まずは「つみたてNISA」か「NISA」どちらの口座を開設するのかを考えましょう!

つみたてNISAなら数十年後の長期資産形成を考えて、NISA口座なら高配当株による配当金生活の第1歩として活用すると良いでしょう。

-1-150x150.png)