- 保有している投資信託をいつどのくらい売ればいいか悩んでいる…

- 4%ルールがあるらしいがイマイチよく理解できない…

- 保有資産の利益だけで生活できるよう出口戦略を考えたい…

投資信託始めたばかりだけど、どれくらい積み立てたら売却していいの?

-1.png)

目的によりますが大きな目安は「自分の月/年生活費が資産運用による利益で賄える」と判断できる時ですね。

利益って言っても、毎年もらえる利益は変わるよね?

その通り!長期投資の論文でも発表された「4%ルール」が良い目安になります!

この記事では現在つみたてNISAやNISA制度を活用し、金融資産を積み立てている人にとって最適な出口戦略(いつ積み立てたものを売ればいいのか?)をシミュレーションしながら解説していきます。

出口戦略を定めるための仮定条件

ひとくちに出口戦略を決めると言っても投資の目的によってその戦略は変わってきます。

- 投資で得たお金でポルシェを買いたい

- 孫のために資金を残しておきたい

- 投資で得た利益だけ引き出して生活費に回したい(FIRE)

- 老後資金として目標額を達成したら満足

- 結婚資金や自分の墓を立てるため

この目的によって下のどちらの売却方法を選択するかも変わってきます。

- 一度に全て売却する(一括売却)

- 定期的に少しずつ売却する(定期売却)

ここでは「投資で得た利益だけを引き出して生活費に回したい(FIRE)」を目的と仮定して、定期的に売却していくことを主として考えていきましょう。

投資信託は長期運用が強みなので、一括売却より定期売却の方がオススメという理由もあります。

得たい利益(生活費)

定期売却することを決めたら、あとは「売却する量」を決める必要があります。

今回は毎月毎年の生活費が賄える分で考えれば良いので1人暮らしだと考えて、月の生活費「17万(年204万)」と仮定しましょう。

| 食費 | 42,010円 |

| 住居費 | 21,939円 |

| 水道・光熱費 | 12,599円 |

| 家具・家事用品 | 5,916円 |

| 被服及び履物 | 7,134円 |

| 保健医療費 | 7,487円 |

| 交通・通信費 | 20,747円 |

| 教養・娯楽費 | 18,934円 |

| その他の消費支出 | 33,905円 |

| 合計 | 170,671円 |

出典:e-start「家計調査(単身世帯)」より

ざっくり年単位で約200万円の投資利益が出せれば良さそうです。

例えば年利5%と仮定すると、4000万円の元手資産があれば200万円は達成できそうです。

毎年5%引き出して、元本が減っちゃうことはないの?

もちろん市場によっては元本が減る年もあるでしょう。

この「毎年何%を引き出す」かついては「4%ルール」という論文でも発表された長期投資におけるセオリーがあります。

4%ルールとは

4%ルールは、長期的にポートフォリオ(資産配分)を維持する場合に、資産の総額から一定の引き出し額を設定するというルールです。

この引き出し額を資産総額の毎年4%にすれば、資産を維持できますということです!

この考え方はテキサス州にあるトリニティ大学の3人の金融学教授によって発表された論文が元になっています。

彼らは退職後の生計安全性を確保するための投資戦略についての研究をしました。これを「トリニティ・スタディ」と言いますが、この研究で注目されたのが、4%ルールという考え方でした。

4%ルールの概要

- 米国の1926年〜1995年の株式チャートと債券価格チャートのデータを使用

- 株式:債券の割合を変えた1,000ドルの退職金をあらゆる時期と比率で定額で取り崩した場合の成功率をシミュレーションした

- 結果、成功率の高い取り崩し率は4%だった

- 引き出し率:3%~12%

- 期間:15年、20年、25年、30年

- 資産配分|株式:債券=100%: 0%、75%: 25%、50%: 50%、25%: 75%、0%:100%

- 株式:S&P500

- 債券:長期優良社債

- 税・取引手数料は考慮しない

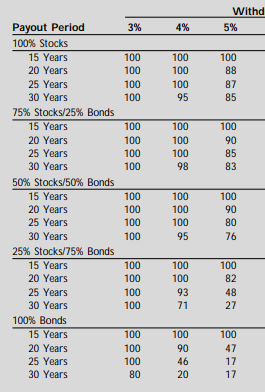

上記の仮定条件で検討した結果が以下の表になっています。

※Stocksは「株式」、Bondsは「社債」です。

画像引用:Retirement Savings: Choosing aWithdrawal Rate That Is Sustainable

こちらを重要なポイントに拡大すると…

画像引用:Retirement Savings: Choosing aWithdrawal Rate That Is Sustainable

4%で引き出した場合、100%株式で30年間継続した場合でも95%の成功率が出ています。この成功率を誇るからこそ、「4%ルール」が有効であると言われています。

成功率って言ってるけど、資産がマイナスにならないって意味であって資産が増えてるわけじゃないんでしょ?

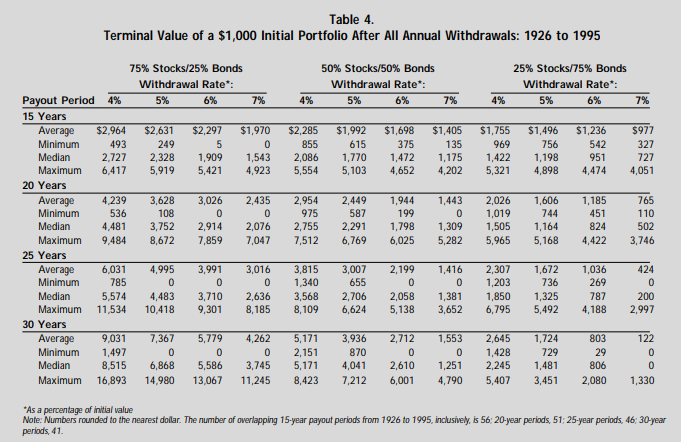

シミュレーションでは資産が減るどころか、むしろ増加している結果が得られています。

画像引用:Retirement Savings: Choosing aWithdrawal Rate That Is Sustainable

例えば「株式75%:債券25%」で4%の引き出し率にした場合でも1,000ドルの金額は以下になっています。

1,000ドルの初期投資が…

平均値:2,964ドル

最小値:493ドル

中央値:2,727ドル

最大値:6,417ドル

よ〜し!「4%」取り崩しが実践できるように頑張るぞ〜!

ちょっと待った!この論文が「アメリカ」で行われたシミュレーションであることを忘れてはいけません。

4%ルールの注意点

4%ルールの注意点は大きく分けて3つあります。

- 対象としたS&P500と日経平均株価の伸び率は大きく異なる

- 引き出した際にかかる税金や手数料は考慮されていない(米国10%、日本20.315%)

- 日本とアメリカでは物価上昇率(インフレ率)が異なる

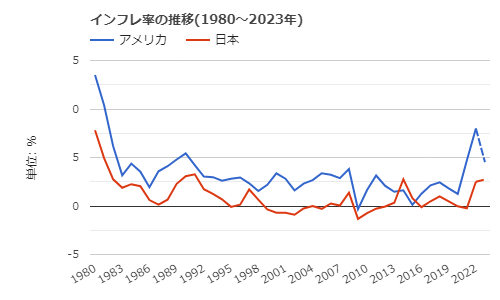

S&P500と日経平均株価は異なる

画像引用:trading viewより

今回トリニティ・スタディで使用した株式は「S&P500」というアメリカの経済指標になります。この研究では日本市場は適用されませんので注意が必要です。

具体的にはアメリカと日本では毎年のリターンも異なってきています。

税金や手数料が考慮されていない

一般的に株式の売買には税金や手数料が発生します。日本の場合、毎年4%を引き出した場合でも引き出したうちの20.315%は税金で持っていかれます。

- 日本の場合:20.315%

- アメリカの場合:10%

ちなみに年生活費を200万円と仮定すると、4%ルールを適用して毎年引き出しをする場合、必要な総資産額は6,275 万円、毎年かかる税金は51万円かかります。

日本とアメリカではインフレ率が異なる

そもそも4%ルールは当時の米国の経済指標平均だった7%から物価上昇率(インフレ率)の3%を引いた数字から来ています。

日本の場合、インフレ率は1%未満ですので米国の経済指標を連動する株式を購入すれば「6%ルール」と考えることもできます。

とはいえ、あくまで過去の研究の指標に基づくので経済指標やインフレ率が今後も続くとは限りません。

1996年からの4%ルール

「トリニティ・スタディ」の研究は1926年-1995年ですが、2010年あたりのGAFA(Google、Amazon、Facebook、Apple)が台頭してきてからアメリカの経済は急激に伸びています。

画像引用:trading viewより

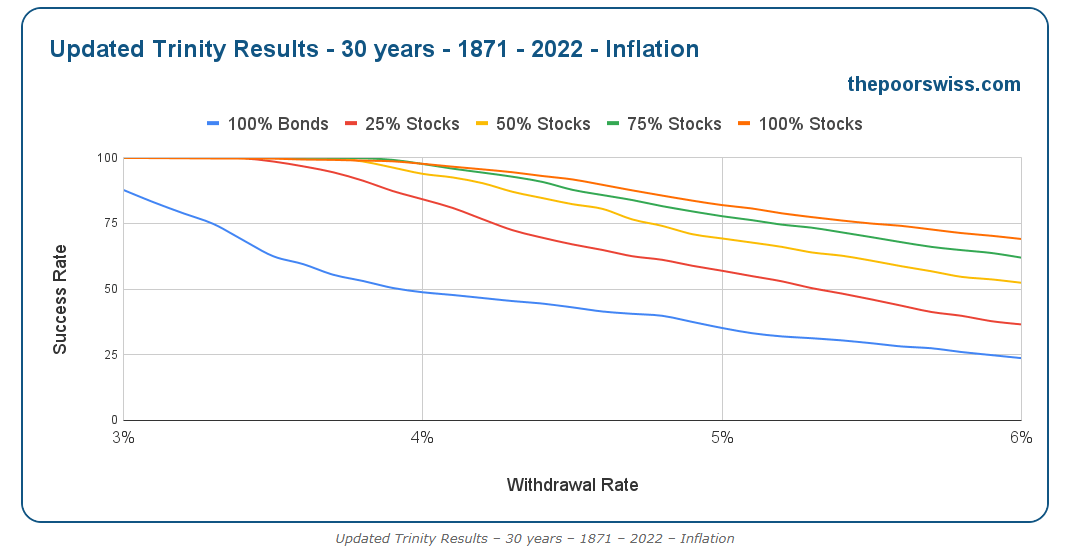

となると気になるのは1996年以降の4%ルールの動向です。4%ルールのアップデートについてはスイス人のBaptiste Wichtという方が書いています。

最新版の4%ルール(1871-2022年)

画像引用:Updated Trinity Study for 2023 – More Withdrawal Rates!

結論から言うと、最新のデータでも4%ルールの安定性は変わらないという結果が得られています。また3.5%程度の引き出し率であれば、より安全に資産を残すことができると結論付けています。

まとめ

おおむね「4%ルール」は信じていい?

- 米国株の購入が前提

- 税金や手数料のことは考慮されていない

- 今後の物価上昇や市場の変化は誰にも予想できない

上記を考慮した上でなら4%ルールは出口戦略の大きな目安になります。

-1-150x150.png)