- 投資信託か不動産投資、最適な投資はどちらか知りたい

両者の良い点、悪い点をざっくり知りたい

投資信託か不動産投資どっちをやればいいか悩んでいる

投資信託と不動産投資ってどっち始めれば良いの〜?

-1.png)

結論から言うと、①頭金がないなら投資信託②頭金があるなら不動産投資を視野に入れるです!

不動産投資と投資信託、両者共に長期的な資産運用手段として人気がありますが、実際に投資を始める際にはどちらを始めたほうが良いのか悩みます。

また不動産投資と投資信託を同時に始めても良いものなのかも迷います。今回は不動産投資と投資信託の違いを簡単にグラフにまとめ、良い点悪い点を紹介します。

不動産投資と投資信託の違い

5 > 1 = 高い(難しい)> 低い(簡単)

リスク

リスクの高さ

不動産投資 > 投資信託

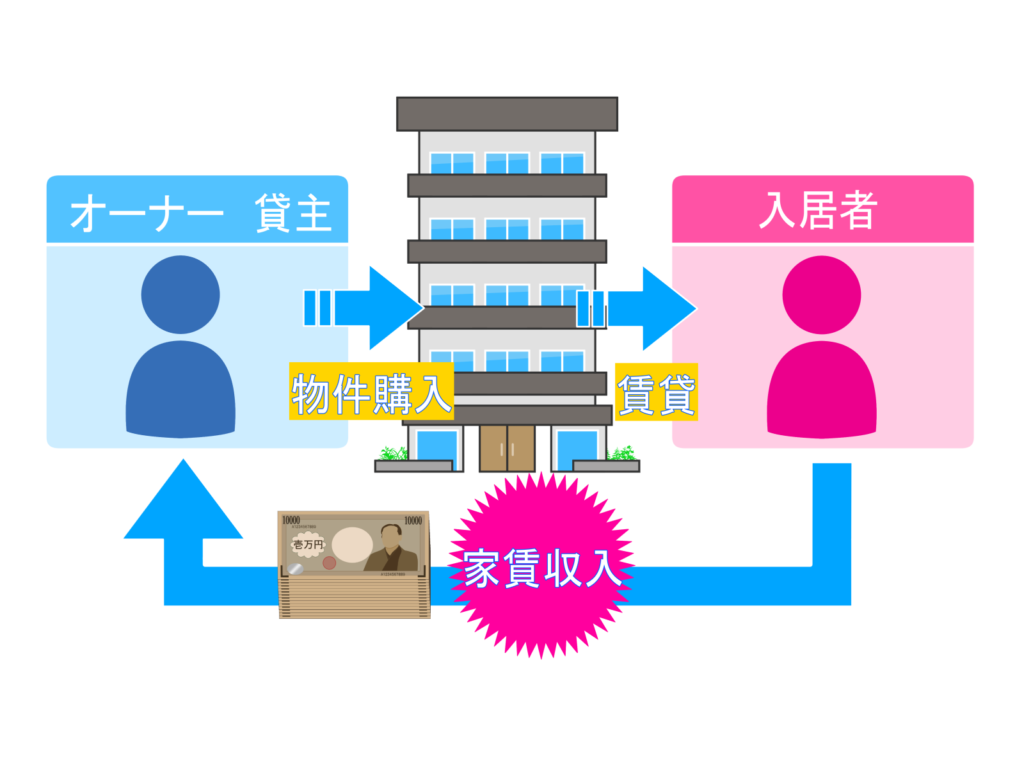

投資を始めるリスクの高さは、投資信託より不動産投資の方が高いです。

その理由は「借金(ローン)が前提になるため」です。投資信託の場合は、基本的に自分の手持ちの資産を活用して投資します。

しかし、不動産投資の場合、本格的に始めようとすると数百万〜億単位の資金が必要になります。

その資金を自分で用意できない場合は銀行に「不動産投資ローン」として融資をしてもらう形になります。

投資を始めた時点で借金を背負う不動産投資の方が手持ちで始められる投資信託のリスクよりも高いと言えます。

初期投資

高い > 低い

不動産投資 > 投資信託

リスクの高さと同じで不動産投資の方が投資開始に必要な初期投資が物件購入費となるため、安くて数百万円〜のスタートになります。

投資信託の場合、数千円からスタートできるため、初期投資のハードルは低いです。

投資難易度

難しい > 簡単

不動産投資 > 投資信託

投資難易度については不動産投資の方が良い物件を見つける「目利き」の力を養うことに時間がかかるため難しいと言えるでしょう。

例えば、投資信託なら証券口座を開設してネットから簡単に購入できますが不動産投資として物件を購入する場合はそういうわけにはいきません。

数百万〜数千万円、億単位の物件を購入するのですからネットからポチッとというわけにはいきませんよね。

実際に物件を見に行ったり、営業マンの話に耳を傾け真実を見極める必要があります。

預けておけば勝手に運用してくれる投資信託と違って不動産に関する知識も必要になるでしょう。

リターン

高い > 低い

不動産投資 ≧ 投資信託

銘柄によりますが最終的に得られるリターンは不動産投資の方が高くなる可能性があります。

不動産投資には家賃収入(インカムゲイン)の他に物件を売却することで得られるキャピタルゲインを得られる可能性があります。

また物件にリフォームや工事を施すことで自分自身でその価値を上げられることも特徴です。

投資信託の場合、リターンは運用会社の運用成績に依存します。投資信託において私達ができることは入金することだけです。

そう考えると投資の自由度でも不動産投資の方が高いと言えます。

流動性

高い > 低い

投資信託 ≧ 不動産投資

流動性とは簡単に言うと、「すぐに現金化しやすいか」です。投資信託の場合、銘柄の売却は数日間で済みます。

しかし、不動産投資となると物件の売却には買い手が見つかり、実際に譲渡するまで数ヶ月〜1年ほどかかる可能性があります。

その意味では投資信託の方が資産の流動性が良いと言えます。

しかし、不動産投資も投資信託も基本的には長期投資によって成果が出てくるため、単に資産形成を考えている場合はそこまで重要な項目ではないかもしれません。

その他

その他、基本的な違いとして以下のような事項が挙げられます。

- 投資対象の資産が異なる

- 投資手法が異なる

- 価格変動の仕組みが異なる

- リスクやリターンの偏りが異なる

①投資対象の資産が異なる

不動産投資は、土地や建物などの不動産に投資を行うことです。一方で投資信託は、複数の資産に分散投資することを目的とした投資商品です。

②投資手法が異なる

不動産投資では、自ら物件を購入して、賃貸収入や売却益を得ることを目的とします。管理や運営も自己責任で行います。投資信託は、資産運用会社が投資先を選定し、代理で購入や売却などの管理を行います。

③価格変動の仕組みが異なる

不動産投資では、市場需要やその時点での相場によって価格変動があります。一方、投資信託は、投資先の資産価値が動いたときに投資信託の価格が変動する、といった仕組みになっています。

④リスクやリターンの偏りが異なる

不動産投資は、大きなリスクとリターンがあります。高い初期投資が必要ですが、その分賃貸収入や売却益も大きくなります。

一方で、投資信託は株式や債券に投資するため、リスクが銘柄によって異なり、それによりリターンも異なります。

例えば投資信託には日経平均株価などの株価指数に連動したインデックスファンドと運用会社が高いリターンを目指し積極的な運用を行うアクティブファンドがあります。

この場合、アクティブファンドの方が運用手数料や株価の上下が激しくなる傾向にありリスクが高くなります。

不動産投資と投資信託はどっちが良い?

結局どっちを始めれば良いの?

今の自分の資産と相談して決めましょう!不動産投資の場合はある程度の頭金を用意できないとローン返済で赤字になる可能性があります!

不動産投資は頭金がないとローンの返済にリスクを伴います。頭金があればリスクは低いですが、全てローンで賄う場合、家賃収入が思ったより伸びなかった場合に赤字になるなどリスクが高くなる傾向にあります。

もし頭金がない貧乏サラリーマンの場合は不動産投資に目をやる前に「自分で稼ぐ力を身につける」方がはるかに重要と考えてます。

副業、出世、転職により収入を増やし、投資信託で積み立てる中で資金を作り、余裕があれば不動産投資を行うのが理想の流れと考えています。

.png)

私も貧乏サラリーマンなので今の所、投資信託でいいと思っています!

仮に500万の手持ち資金で投資を始めた場合のシミュレーションをしてみましょう!

不動産投資の場合

不動産投資の場合、どんな物件を購入するかで初期費用やリターンが異なるのでいちがいにシミュレーションはしにくいです。

しかし、今回は仮決めで以下に設定してみます。

| 物件価格(①+②) | 1億1000万円 |

| 部屋数 | 10部屋 |

| 満室時想定年収 | 1200万円(家賃10万×12か月×10部屋) |

| 想定空室率 | 5% |

| 諸経費率(税金/管理費) | 20%(家賃収入に対して) |

| 自己資金① | 500万円 |

| 借入金額② | 1億円 |

| 借入期間 | 20年間 |

| 借入期間 | 15年 |

| 借入金利 | 年利2.5% |

上記を仮定条件としてシミュレーションしてみると…

| ①返済額(月額) | 556,399円 | 毎月の返済額 |

| ②返済額(年間) | 6,676,788円 | 年間返済額 |

| ③返済総額 | 133,535,290円 | ②×借入期間(20年) |

| ④家賃収入(年額) | 12,000,000円 | 満室時想定家賃収入 |

| ⑤諸経費(年額) | 3,000,000円 | ④×(空室率+諸経費率) |

| ⑥年間支出 | 9,676,788円 | ②+⑤ |

| ⑦年間手取り | 2,323,212円 | ④-⑥ |

| ⑧表面利回り | 11.0% | ④÷物件価格 |

| ⑨実質利回り | 8.2% | (④ー⑤)÷物件価格 |

| ⑩返済後利回り | 2.2% | ⑦÷物件価格 |

シミュレーション引用:不動産投資 連合隊

結局毎年いくらもらえて20年後にはいくらになってるの?

毎年もらえる額は、20年間はローン返済から差し引いた額で20年後からはローン返済後の額になります。

ローン返済中の資産増加(~20年間)

| 年間手取り(⑦より) | 約230万円 |

| 20年後… | 約4,600万円 |

| + | + |

| 不動産そのものの価値 | 1億1,000万円 ※市場による |

ローン返済後の資産(20年後~)

| 年間手取り(④-⑤) | 約900万円 |

| 20年後… | 約1億8,000万円 |

| + | + |

| 不動産そのものの価値 | 1億1,000万円 ※市場による |

結果的に…40年間で約3億3,600万円に

※単純なシミュレーションなので家賃収入の増減や諸経費、物件の修繕費などは考慮していません。

実際はビルのメンテナンスや空室リスクもあるから、ここまで純粋な数字にはならない可能性があります。

こんな神物件があったらな~

投資信託の場合

投資信託の場合も選択する商品によって、リターンや手数料は異なります。今回は手数料が安く、想定されるリターンも予測しやすい「インデックスファンド」に500万円を一括投資した場合でシミュレーションしてみましょう。

インデックスファンドとは…

日経平均株価やS&P500などの株価指数に連動した形で運用される商品。

以下の条件で初期投資500万円で約40年間運用すると考えてみましょう。

| 初期投資 | 500万円 |

| 年リターン | 5% |

| 運用期間 | 40年間 |

| 40年後の資産は… | 約3,670万円 |

不動産投資と比べると最終的な資産は見劣りしますが、不動産投資と比べ、ローン返済がない点や自分で管理する手間がほとんどないことが投資信託の魅力です。

また今回のシミュレーションでは初期投資として一括で500万円を投資しました。

そのままほったらかしでも良いですが、約40年間の間で「積み立て」を行うとさらに資産は増えていきます。例えば、月1万円積み立てなら約5,000万円に、月5万円積み立てなら1億900万円に、月10万円積み立てなら1億8,000万円になります。

どちらに投資するか迷った時の判断基準

自分にあった選択が大切ですが、以下のような場合には、それぞれの投資先がおすすめです。

不動産投資を始める場合

- 十分な資金を持っており、収益の安定を期待したい場合

- 物件の選択・管理等に自信がある場合

投資信託を始める場合

- リスクを抑えて資産形成をしたい場合

- 専門知識がなく、手間をかけたくない場合

各投資方法のメリット・デメリット

不動産投資か投資信託か、どちらを投資先にすれば良いか迷う方も多いのではないでしょうか。以下に、それぞれのメリット・デメリットをまとめた上で、どちらを選ぶかの判断の基準について考えてみましょう。

不動産投資のメリット・デメリット

- 賃料収入が安定して入ってくるため、収益の安定が期待できる

- 物理的な存在があるため、株価のような紙切れのリスクがない

- 不動産自体は資産価値が持続的に高い場合が多いため、運用期間中に資産価値が下がるリスクが少ない

- 投資に必要な資金が多い

- 家賃収入以外にも、仲介手数料や管理費、修繕費、税金などが発生するため、コストが多くかかる

- 経験や専門知識がなければ、運用や管理が難しい

投資信託のメリット・デメリット

- 初心者でも気軽に投資を始めることができる

- 手数料が比較的安い

- 資産運用会社が投資先を選択し、運用や管理をしてくれるため、手間や知識が必要ない

- リスク管理が必要であるため、投資先の情報を収集する必要がある

資産価値の変動があるため、運用期間中に資産価値が下がってしまうリスクがある

市場変動に左右されるため、投資期間が短い場合には収益が低い場合がある

両方始めたい場合は?

例えば投資信託で積み立てをしながら、不動産投資のことも勉強できる…そんな「いい感じ」の投資方法はないの?

REIT(リート)と呼ばれる不動産投資信託やクラウドファンディングを利用した投資方法があります!

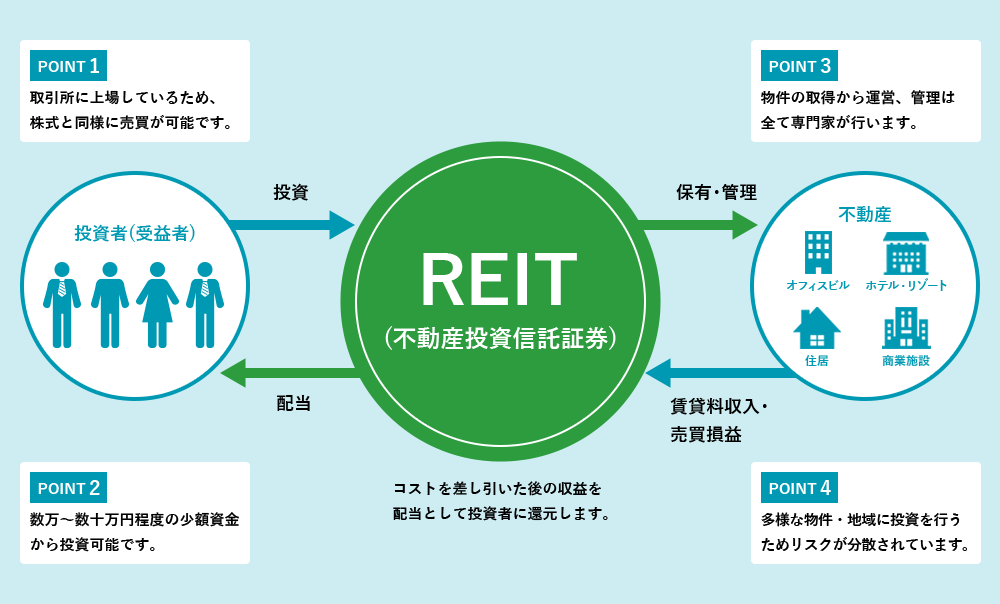

不動産投資信託(REIT)とは

画像引用:三井住友トラスト・アセットマネジメント

不動産投資信託は、投資者から集めた資金で不動産投資の専門家が物件を購入し、その賃貸収入や売却益から費用を差し引いた収益を投資家に分配する仕組みです。

「不動産」というテーマに絞った投資信託と考えれば分かりやすいかもしれません!

不動産クラウドファンディングとは

不動産クラウドファンディングも不動産投資信託と仕組みは似ていて、投資者から集めた資金によって物件に投資し、得た賃料や売却益を分配金として得ることができる投資方法です。

不動産投資信託との違いは以下のような点です。

- 上場しているわけではないので流動性が低い

- 市場規模は不動産投資信よりも狭い

- 途中解約ができない

- 運用中の手数料がかからない(購入時手数料発生の可能性あり)

- 元本割れリスクを抑える制度「劣後出資制度」がある

劣後出資制度とは…

運用によって損失が生じた場合、不動産投資クラウドファンディング事業者の出資金から先に補填され、投資者の出資金からなるべく補填しないようにする制度。

一般的には劣後出資の割合は20%程度と言われ、20%以上下落しない限りは元本割れリスクが少ない。

まとめ

- 借金リスクがあるのは不動産投資、リスクが少ないのは投資信託

- 最終的に大きな資産となる可能性があるのは不動産投資

- 手間がかからず投資難易度も低いのは投資信託

- どっちも手を付けたければ不動産投資信託やクラウドファンディングを利用する

- どちらの投資方法でも勉強は必要

-1-150x150.png)