- 死んだら使えないのにお金貯める意味ってある?

- 明日死んだら貯金の努力が無駄になる…

- 死んだあとのお金はどうなる?

一生懸命貯金してても死んだら意味ないよね?

-1.png)

そうですね!死んだら大切な人にお金を残す以外にお金を使うことができる選択肢はありません。

この記事では死んだら意味のなくなってしまうお金に対して、今どれくらいを目指して貯金をすればいいのか、将来子どもや家族にお金を残すとすればいくら残せば良いのか?を整理しました。

「お金×死」について徹底的に考えていきたいと思います。

貯金は死んだら意味がないのか?

死ぬ前に貯金を貯めこんで死んだらどんな気持ちになると思いますか?

私も死んだことはありませんがきっとこんな気持ちになるのではないでしょうか。

- もっとお金を使えば良かった…

- こんなに貯まるまで働かなければ良かった…

- こんなに貯まるまで我慢しなければ良かった…

- お金以外の幸せを見つけることの方が重要かもしれなかった…

- 家族のためにお金を残せたらそれはそれで満足…

死ぬ間際にどんな後悔をするんだろうね…

「死ぬ瞬間の5つの後悔」という本に書かれていますよ!

オーストラリア出身のブロニーウェアさんは緩和ケアの介護として多くの患者を看取ってきました。 この経験を基にした内容がこの本の中に詰め込まれています。

- 自分に正直な人生を生きればよかった

- 働きすぎなければよかった

- 思い切って自分の気持ちを伝えればよかった

- 友人と連絡を取り続ければよかった

- 幸せをあきらめなければよかった

気になるのは「働きすぎなければよかった」という後悔です。

内閣府の世論調査によれば、なぜ働くのか?という問いに対して51.0%もの人が「お金を得るために働く」と回答しています。

つまり、お金を得るために一生懸命働いても死ぬ間際にはそれを後悔してしまうのです。

頑張って働いて貯金をしても、死ぬ間際に働きすぎなければよかったと後悔するってことなんだね…

「働いて貯金をする」という行為が『人生のサンクコスト』にならないようにしたいですね。

貯金をすること・働くことに時間や労力を惜しんだことでさらに行為が加速したり、お金を消費することを躊躇してしまうこと。

結果的に自由な時間や娯楽の時を失い、後悔してしまうかもしれない。

働くことで得られる喜びもあるけど、同時に家族と一緒にいられる時間や自分だけの時間も失っていることをお忘れなく…

なぜ人は貯金をするのか?

後悔すると分かっているのになぜ多くの人はお金を貯めるの?

実際に後悔するとは思ってないし、お金を貯めることで精神的な『安心』を得られるメリットがあります。

ノーベル経済学賞を受賞したダニエル・カーネマン氏の研究をはじめ、所得と幸福度の関係は比例するという結果が出ています。

幸福度と年収は比例し、年収が高いほど幸福度が高まる。年収が7万5,000ドル(おおよそ1,000万円を超えると頭打ちすると結論付けている。

ダニエル・カーネマンの論文:High income improves evaluation of life but not emotional well-being

この論文は2010年に発表されたものですが、さらにダニエル・カーネマン氏が2021年に再分析を行いました。

米国に住む33,391人を対象とした結果、年収7万5,000ドルの頭打ちすることはなく、むしろ加速することが判明しました。

お金で幸せは買えるって本当なのかも…

この論文を知らなくても人はどこかで「お金があれば幸せになれる」と信じているのかもしれません。

だからこそ働くことを我慢してまで貯金をしようとするのです。

そして死ぬ瞬間に「果たしてそれが幸せだったか?」と問われると『もっと他の時間に割けられたのかもしれない…』と後悔してしまうのかもしれません。

ある意味、人とお金の切っても切り離せない関係なのかもしれませんね…

死んだら貯金はどうなるのか?

貯金を残したまま、死んでしまうとそのお金は基本的に遺族に相続されることになります。 相続される遺族の優先順位は以下のようになります。

- 第0順位:婚姻関係のある配偶者(妻・夫)

- 第1順位:直系卑属(子・孫など)

- 第2順位:直系尊属(父母・祖父母など) 第3順位:兄弟姉妹

また遺産相続の場合、『相続税』がかかることが予想されますが、相続する相手が1人の場合、3,600万円以下の遺産であれば相続税はかかりません。

3,000万円+(600万円×法廷相続人の数)

相続税の対象

| 相続税がかかる財産 | 預貯金、株式、土地、建物、生命保険金、死亡退職金 相続時精算課税制度による贈与財産、生前贈与財産など |

| 相続税がかからない財産 | 墓地や墓石などの祭祀財産 生命保険、退職金のうち一定金額など |

| 相続財産から控除できるもの | 被相続人の債務、葬儀費用など |

相続税の計算方法は以下の動画は分かりやすいです。

相続税も例えば、配偶者(夫、妻)の場合は1億6,000万円まで税額がゼロになります。

また、未成年が相続する場合は18歳に達するまでの年数×10万円が相続税から控除されます。

もし自分が死んで相続する相手のことまで考えておくなら、死ぬ前にしっかり勉強しておきたいね!

ちなみに誰も相続する相手がいなかったらどうなるの?

相続人不在の場合、遺産は国庫に帰属、つまり国の財産になります。

令和3年度(2021年度)の最高裁判所資料によれば、相続人がいないことによって国の財産となったお金は647億円にのぼっています。

遺言書を残しておけば必ずしも希望通りになるとは限らないものの、自身の希望する相手に遺産を相続することはできます。

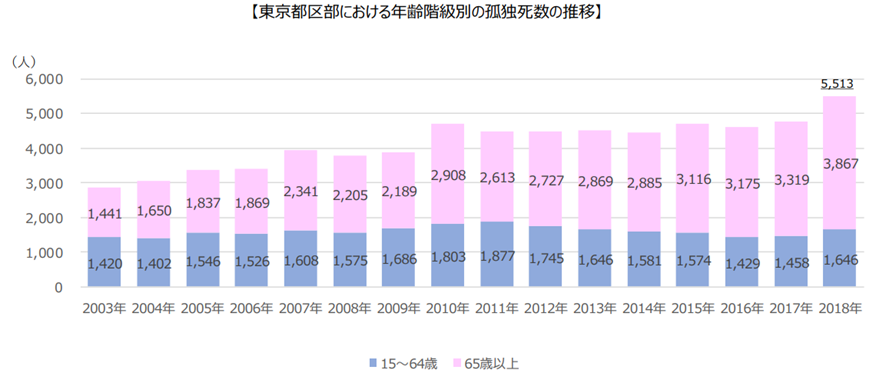

また国土交通省によれば、主に65歳以上の高齢者を中心として、孤独死者数が年々増加しています。

画像引用:(参考)死因別統計データ

せっかく貯めた遺産も、残す家族がいなくて、ひっそりと国のお金になるのってなんだか悲しいね…

家族のためにいくら残しておけばいい?

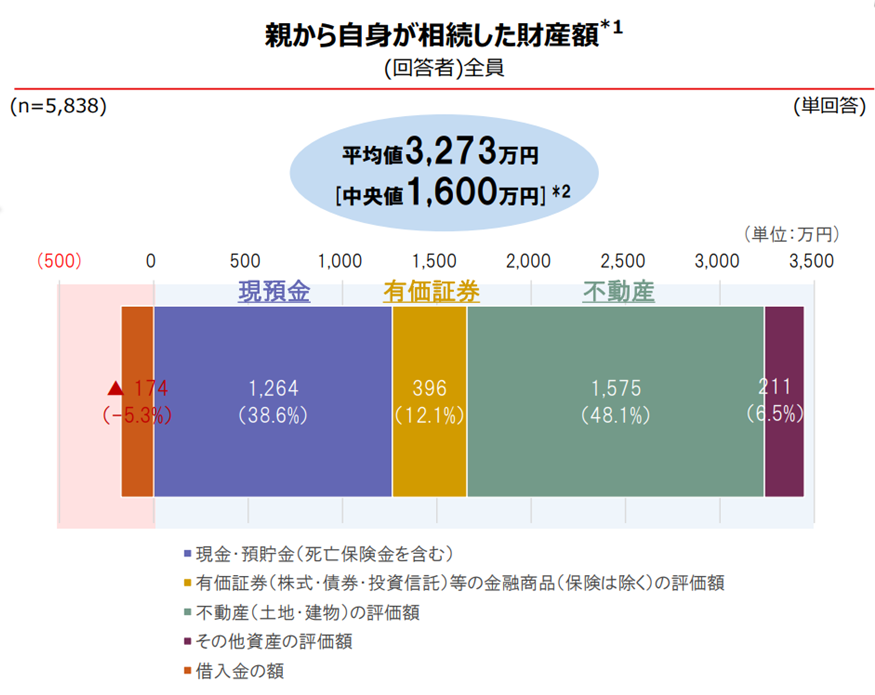

3,600万円以下の場合は相続税かからないみたいだけど、実際はみんなどれくらいの遺産を相続しているのかな?

日本の場合、親が子どもに相続した平均値は3,273万円と基礎控除額内におさまる金額になっています。

画像引用:MUFG資産形成研究所「親子の居住地・地域による資産承継の傾向」

遺産としては現金のみというより、不動産と現金が半分ずつあるイメージです。

あくまでも平均値になりますので家族にいくら残すべきか、死ぬ前にそれとなく話す機会を設けておくといいのかもしれません。

貯金を溜め込む高齢者が多い日本

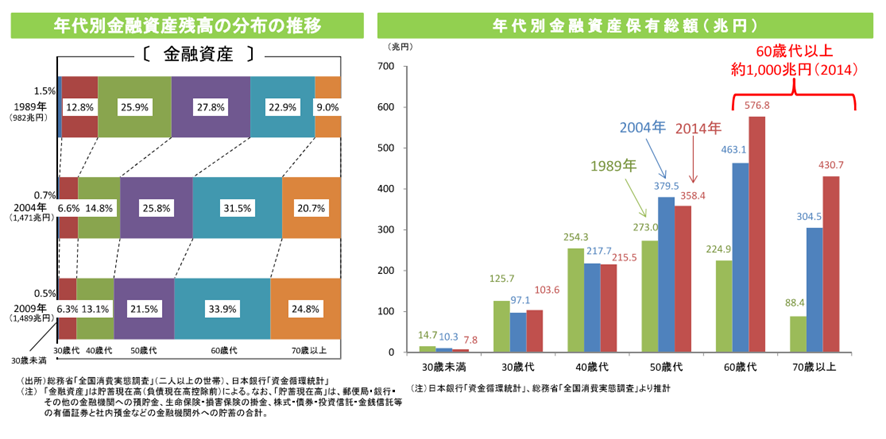

バブル期を過ぎたあたりから、日本では高齢者の金融資産が増え、若者(20~30代)の資産が減少しています。

内閣府の資料によると、1989年の金融資産残高の割合は主に60歳以上の高齢者が10%以上増えており、30歳や40歳代の金融資産割合は半分以上に減っていることが分かります。

画像引用:内閣府「第28回税制調査会」

さらに日本における個人金融資産約1,700兆円のうち、60歳以上が約6割(約1,000兆円)もの資産を保有していると言われています。

なんで高齢者がこんなに資産を貯めこむようになっちゃったの?

ここからは私の推測ですが日本の高齢者がお金を貯めこむのは以下のような背景があるからではないでしょうか。

- 平均寿命が伸びて生活に必要なお金が増えた

- 利息収入がないことに対する不安

- 働かなくなることで圧倒的に自由な時間が増え、不安感が増す

①平均寿命が伸びて生活に必要なお金が増えた

厚生労働省によれば、日本の平均寿命は1955年代に比べ、約20年間も伸びています。平均寿命が伸びるということは生活資金も増えるということ。

画像引用:内閣府平均寿命

総務省の2017年度家計調査(二人以上世帯)によれば、高齢者(65歳以上)の1カ月間の支出金額は247,741円となっています。

年間生活費が約300万円かかることになりますから、1990年代と比べて平均寿命が6歳延びると必要な資産も1,800万円に膨れ上がります。

最近は医療も発達しているので、さらに寿命は伸びていくと考えられます…

なるほど…いつまで生きるか分からないけど、いつ死ぬかも分からない…

なんとなく不安でお金貯めとこうって思うのもちょっと分かる気がする…

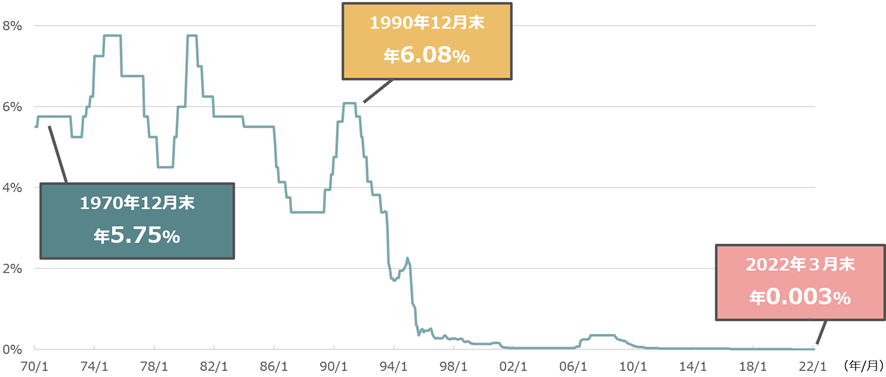

②利息収入がないことに対する不安

1990年代と今では定期預金の金利がかなり違います。

20代の私にとって銀行は「お金を預ける場所」という認識で、銀行に預けてもお金が増えていくイメージは持っていません。

しかし、1990年代の金利を経験している60代以上にとって、これまでは預ければ勝手に増えていく預金がほぼゼロになってしまう…

この金利の落差は彼らにとって「危険シグナル」になります。 「日本はヤバい」「日本は終わった」と捉えてもおかしくありません。

今までは預けていれば勝手に増えていた資産が何も変わらなくなってしまったのですから…

確かに金利急にゼロになったら不安になるわな…

③働かなくなることで自由時間が増え、不安感が増す

通常定年(65歳)を迎えると「第2の人生」ともいうべき、多くの自由な時間が手に入ります。

その時間、「10万時間」と言われています。

- 1日の平均労働(通勤時間含む):約11時間

- 年間労働日数:約245日

- 定年まで働く年数:約38年間

11時間×245日×38年間=102,410時間

これまで働くために費やしてきたこれだけの時間が、自由な時間として第2の人生に与えられます。

最初は自分のやりたいことや趣味の時間に費やすことができたとしても、それを自分が死ぬまで20年間続けるのは流石にしんどいはずです。

よく「暇すぎると不安感が増す」と言いますが退屈な時間は余計なことを考えることになり、それがきっかけで不安感があおられます。

それが将来への不安なのか現状に対する不満なのかは定かではありませんが、この不安によって「お金を貯めることによる安心感」を得ようとするのではないでしょうか。

まとめ

ここまで貯金を貯めても、死んでしまったら意味がないのかについてまとめてきました。

日本における高齢者はお金を貯める傾向にはあるものの、消費には至っておらず、死後に相続人がいないことでそのお金が国の財産になってしまうケースも…

ここから言えることは「貯め過ぎても悪」ということでしょう。

だったら若いうちは一体いくら貯めておけばいいんだよ!?

いくらという目安は人それぞれですが「消費7割:投資2割:浪費1割」が良いと言われています。

収入のうち、7割は生活費に、貯蓄や自己投資は2割に、そして趣味や娯楽には1割程度のお金を割けば良いと言う考え方です。

貯蓄を優先させ、老後のため貯められる時に貯めておこうと考えてしまうと「今自分に使いたいお金」を後回しにすることになります。

「消費7割:投資2割:浪費1割」をルール化しておけば、自分に使いたいお金に回すことができるかつ老後の資金をコツコツと貯めることができます。

この割合も「もしも自分が今死んでも後悔がない」と思える割合に変更しても良いと思います!

-1-150x150.png)