- 奨学金を借りているが余っていて減額するか迷っている…

- 大学生から資産運用したいがお金がない…

- 奨学金を借り過ぎて卒業後の将来が心配…

苦学生にとって奨学金は大学生活の命綱になります。また、超低金利で借りられることも特徴です。

本来、大学の授業料や生活費に充てるのが通常ですが、余剰資金を投資に回すことで学生時代から資産形成を始め「時間」という大きな武器を活かすことが可能です。

-1.png)

奨学金の余剰資金を投資に回すのは大賛成です!

私も奨学金を借りていましたが、もっと早く気づきたかった…

著者プロフィール

・社会人24歳(2023年時点)

・つみたてNISA満額投資(月33,333円)中

・奨学金返済中

・現資産額200万円

・大学時代第1種、第2種奨学金借入

・授業料払えなくなった経験あり(↓記事参照)

奨学金を使って投資をすべき理由とシミュレーションを徹底解説します。

奨学金は「つみたてNISA」を使って投資信託に回す

奨学金の余剰資金を使って投資に回す場合、最初はつみたてNISA制度を使って投資信託に毎月積み立てすることをオススメします。

ビットコインとか個別株投資とか他の投資方法はダメなの?

投資初心者にとっては難易度が高いです。

知識なしで手を付けるとギャンブルに近くなるため注意が必要です。

つみたてNISA制度を使った投資信託以外の投資方法には2つのデメリットがあります。

- 売却時に税金がかかる(投資利益に対して20.315%)

- 売り買いのタイミングや銘柄の選定など初心者には難しい

つみたてNISAを利用した投資信託のメリットは以下の2つです。

- 売却時に税金がかからない(最大800万円)

- 毎月一定額(上限33,333円)を積み立て続けるだけ

- 投資初心者でも継続しやすい

知識が乏しい投資初心者でも分かりやすく、継続しやすい投資方法です。

つみたてNISAのおさらい

月額上限33,333万円投資でき、最長20年間得た投資利益が非課税(通常は20.315%)になる国の制度。年40万円(33,333円×12か月)を20年間積み立てた場合、元資は800万円。

奨学金を投資に回すべき理由

- 奨学金の利率は超低金利

- 投資信託の期待利率は3~5%

- 低金利で借り、より高い利率でプラスを生む

①奨学金の利率は超低金利

奨学金には貸与型や給付型など、いくつか種類がありますが基本的には日本学生支援機構の奨学金が思い当たるでしょう。

日本学生支援機構の「令和2年度学生生活調査」によれば、大学生の約半分が奨学金を受給していることが分かっています。

引用:日本学生支援機構「令和2年度学生生活調査」より

日本学生支援機構の奨学金には給付型奨学金、貸与型奨学金(第一種、第二種)の3つの種類があります。それぞれの給付/貸与金額を見てみましょう。

給付型奨学金

| 自宅通学 | 自宅外通学 | |

| 国公立 | 29,200円 | 66,700円 |

| 私立 | 38,300円 | 75,800円 |

給付型がもらえる条件は世帯収入に応じた3段階の基準と大学生活における成績によって決まります。

大学によって人数制限はないので申請したことのない人は挑戦してください!

第一種奨学金(無利子)

引用:日本学生支援機構「第一種奨学金の貸与月額」

第一種奨学金の場合は、月におよそ5万円程度が無利子で借りられます。

ただし、給付型奨学金に採用されている場合は第一種奨学金の貸与金額が調整される場合があります。

ちなみに…

- 第1区分:世帯収入が~300万円

- 第2区分:世帯収入が~400万円

- 第3区分:世帯収入が~460万円

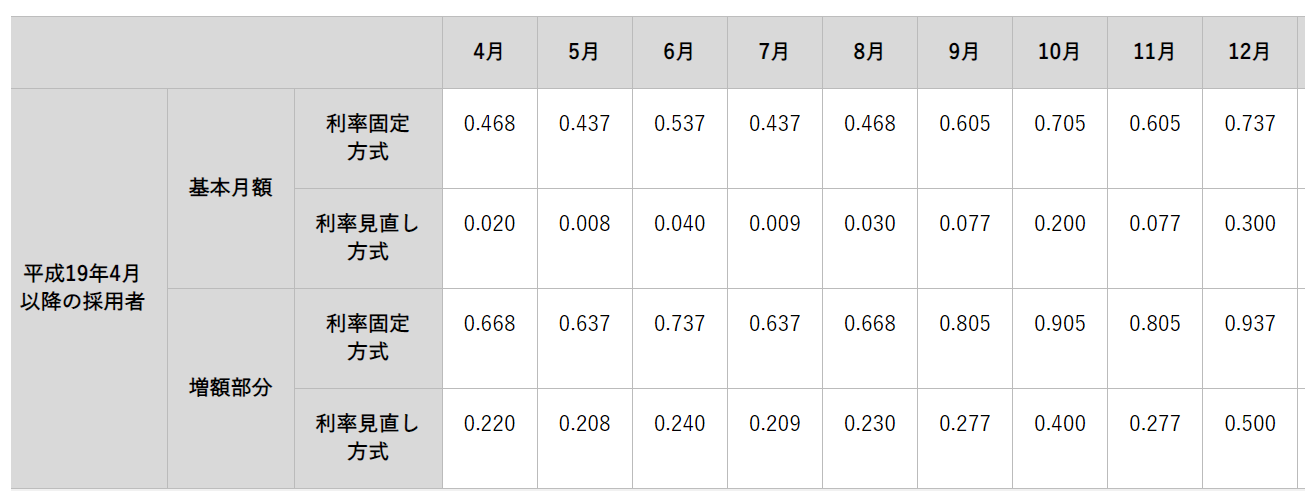

第二種奨学金(有利子)

月額20,000円~120,000円(10,000円刻み)

第二種奨学金の場合、最大月12万円まで借りることが可能です。例えば、令和4年度の第二種奨学金の利率一覧は以下の通りです。

※当月中に貸与終了した者の貸与利率(%)

引用:日本学生支援機構「利息付き奨学金の貸与利率(平成19年4月以降に採用された方)」より

見方としては、例えばあなたが令和4年度の12月に貸与を終了した場合、利率固定方式なら0.737%、利率見直し方式なら0.300%が利率になります。

大学卒業ギリギリまで借りるなら、3月の利率を見れば良いです!

利率方式は2つあります。

- 利率固定方式

→市場金利が変動した場合も利率は変わらず変換完了まで適用。 - 利率見直し方式

→5年ごとに利率見直し。市場金利が変動した場合、それに伴い利率も変化。

どちらの場合でも年3,0%が上限となっており、どれだけ市場金利が跳ね上がっても3,0%以上になることはありません。

※増額部分については「私立大学の医学・歯学・薬学又は獣医学を履修する課程に在学する方又は法科大学院に在学する方」に向けたもので、基本月額に加えて増額貸与を受けた場合に0,2%上乗せした利率になるという意味です。

有利子の第二種奨学金でさえ、現在の利率は高くても0,7%以下。消費者金融の金利相場である年18,0%と比べると破格の金利です。

- 奨学金の金利:無利子か有利子でも最大0,7%程度

- 消費者金融相場:年18.0%程度

②投資信託の期待利率は「3~5%」

選ぶ投資信託にもよりますが、年利3~5%が期待できます。ちなみにつみたてNISAを対象とした投資信託には資産クラスが分かれています。

各資産クラスの直近20年の利回りは以下の通りです。

- 全世界株式:5.4%

- 米国株式 :6.4%

- 先進国株式:5.8%

- 日本株式 :1.7%

- 新興国株式:7.4%

ちなみに私はアメリカの主要500社の企業が採用されている株価指数「S&P500(米国株式)」に投資しています。

S&P500のチャートは以下になっています。GAFA(Google、Apple、Facebook、Amazon)などの世界を代表する企業が牽引するインデックスファンドです。

インデックスファンドとは

株価指数などの指標に連動した運用を目指す投資信託。

③奨学金の余剰資金を投資に回せば…

- 奨学金の金利:無利子または最大年0,7%程度

- 投資信託:年3~5%程度

この事実を考えると、投資信託の年利が奨学金の金利を上回ることが予想できます。

さらに奨学金の返済は卒業後半年以降になりますので、大学生活4年間を資産運用に回すことで卒業後にそれなりの資産を形成することができるでしょう。

また卒業後も奨学金の金利よりも投資信託の利回りが高く維持できれば、トータルの年利回りとしてプラスを継続できることでしょう。

最高額を借りた場合でシミュレーションしてみましょう。

大学生の生活費

総務省が行った「【2022年1~3月期】家計調査 家計収支編 単身世帯」による20代の月の生活費133,482円を大学生の生活費として考えましょう。

| 食費 | 33,704円 |

| 住居費 | 26,823円 |

| 水道・光熱費 | 8,237円 |

| 家具・家事用品 | 3,983円 |

| 被服及び履物 | 5,030円 |

| 保健医療費 | 3,826円 |

| 交通・通信費 | 16,285円 |

| 教養・娯楽費 | 17,597円 |

| その他の消費支出 | 17,997円 |

| 合計 | 133,482円 |

※出典:【2022年1~3月期】家計調査 家計収支編 単身世帯

大学生活中の収入

| アルバイト収入 | 約3万円 |

| 第一種奨学金(無利子) | 約5万円 |

| 第二種奨学金(有利子) | 約12万円 |

| 合計 | 約20万円 |

※アルバイト収入は「令和2年度学生生活調査結果」を参考にしています。年366,500円(月3万541円)

※第一種、第二種はどちらも最高額を貸与、給付型は第一種貸与がなしになる場合があるため、なしとする

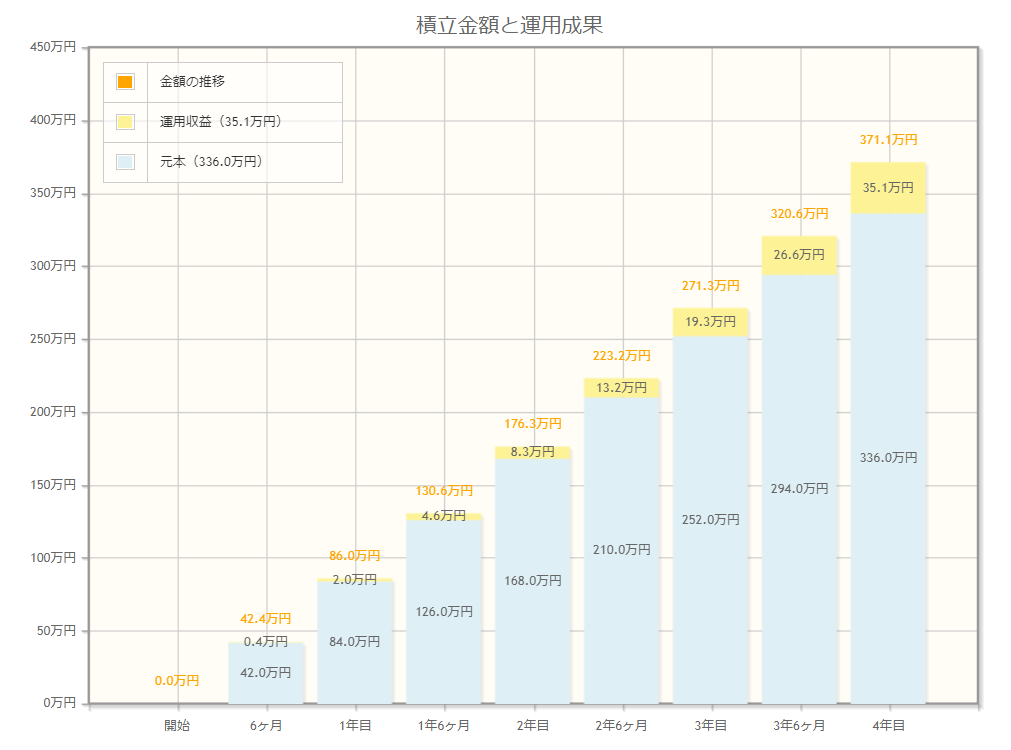

このシミュレーションより約7万円を余剰資金として投資できると仮定してみましょう。

- 毎月の積立金額:7万円

- 想定利回り(年):5%

- 積み立て期間:4年間(大学生活)

※7万円のうち上限33,333円はつみたてNISA対象の投資信託に投資するものとします。

大学4年間で371万円の資産を形成することが可能です。大学4年間だと運用収益としては少ないかもしれませんが、20年間後には複利でより運用収益は伸びていきます。

総資産は約2,877万円になります。

社会人になったら月7万円の積み立ては厳しくないかな?

仮に社会人になって積み立てを全くしなかった場合の計算もしてみましょう。大学生活で貯めた371万円が20年後に複利でどうなるのか…

| 年数 | 元利合計(万円) | 利息(万円) |

| 1年目 | 390 | 19 |

| 2年目 | 409 | 38 |

| 3年目 | 429 | 58 |

| 4年目 | 451 | 80 |

| 5年目 | 474 | 103 |

| … | … | … |

| 20年目 | 984 | 613 |

仮に積み立てが滞ってしまった場合でも大学生活で貯蓄した371万円は複利の力で20年後に984万円になっています。

複利の解説はこちらの記事から↓

奨学金を借りるためには?

そもそも奨学金って簡単に借りられるの?

奨学金を借りることにも条件があります!

日本学生支援機構によると貸与奨学金の選考結果は以下の2つを満たしていることが条件となっています。

- 家計基準を満たしていること

- 学力基準を満たしていること

1.家計基準について

家計基準については、家族構成(2人世帯~5人世帯)や給与所得かその他生計維持かによって、収入/所得の目安が決まっています。

給与所得世帯

【国立大学】自宅通学者

| 世帯人数 | 最高月額貸与の対象となる目安(万円) |

| 2人 | 712 |

| 3人 | 603 |

| 4人 | 680 |

| 5人 | 898 |

【国立大学】自宅外通学者

| 世帯人数 | 最高月額貸与の対象となる目安(万円) |

| 2人 | 779 |

| 3人 | 670 |

| 4人 | 747 |

| 5人 | 992 |

【私立大学】自宅通学者

| 世帯人数 | 最高月額貸与の対象となる目安(万円) |

| 2人 | 784 |

| 3人 | 677 |

| 4人 | 755 |

| 5人 | 1,002 |

【私立大学】自宅通学者

| 世帯人数 | 最高月額貸与の対象となる目安(万円) |

| 2人 | 831 |

| 3人 | 745 |

| 4人 | 809 |

| 5人 | 1,096 |

給与所得以外の世帯

【国立大学】自宅通学者

| 世帯人数 | 最高月額貸与の対象となる目安(万円) |

| 2人 | 324 |

| 3人 | 248 |

| 4人 | 302 |

| 5人 | 490 |

【国立大学】自宅外通学者

| 世帯人数 | 最高月額貸与の対象となる目安(万円) |

| 2人 | 371 |

| 3人 | 295 |

| 4人 | 349 |

| 5人 | 584 |

【私立大学】自宅通学者

| 世帯人数 | 最高月額貸与の対象となる目安(万円) |

| 2人 | 376 |

| 3人 | 300 |

| 4人 | 354 |

| 5人 | 594 |

【私立大学】自宅通学者

| 世帯人数 | 最高月額貸与の対象となる目安(万円) |

| 2人 | 423 |

| 3人 | 347 |

| 4人 | 401 |

| 5人 | 688 |

2.学力基準について

要はちゃんと大学で勉学に励んでないと貸しませんよってことなんですが、その基準も日本学生支援機構で条件づけされています。

第一種奨学金の場合

(1)高等学校または専修学校高等課程最終2か年の成績の平均が3.5(専修学校(専門課 程)の場合は3.2)以上であること

(2)高等学校卒業程度認定試験に合格者であること

(3)生計維持者(原則父母。父母がいない場合は代わって生計を維持している人)の住民税が非課税(市町村民税所得割額が0円)である者、生活保護受給世帯である者又は社会的養護を必要とする者(児童養護施設等入所者、里親による養育を受けている者等)であって、以下のいずれかに該当すること

・特定の分野において特に優れた資質能力を有し、特に優れた学習成績を修める見込みがあること

・学修に意欲があり、特に優れた学習成績を修める見込みがあること

参考:日本学生支援機構「進学後(在学採用)の第一種奨学金の学力基準」

第二種奨学金の場合

以下の(1)~(4)のいずれかに該当すること。

(1)出身学校または在籍する学校における成績が平均水準以上と認められること

(2)特定の分野において、特に優れた資質能力を有すると認められること

(3)学修に意欲があり、学業を確実に修了できる見込みがあると認められること

(4)高等学校卒業程度認定試験合格者で、上記のいずれかに準ずると認められること

参考:日本学生支援機構「進学後(在学採用)の第二種奨学金の学力基準」

第二種奨学金の方が基準として甘い条件ですね。

奨学金を借りるためには借りるに足る家庭環境と勉強に対する意欲が必要ということだね!

大学生活はまず勉学に励むこと。あくまで余剰資金を投資に回す!

まとめ

- 奨学金の利率は超低金利

- 投資信託の期待利率は3~5%

- 低金利で借り、より高い利率でプラスを生む

まず、つみたてNISA口座は無料で開設可能なので証券口座の解説から始めましょう!

-1-150x150.png)