- 20代で借金抱えちゃったけどどうしよう…

- 消費者金融から借り過ぎて返す目途が立たない…

- 借金を返しながら貯金する方法ってないの?

消費者金融から借りたお金に、奨学金の返済…借金を返すために生活してる…

-1.png)

私も借金があります!20代で借金をしている人はそう珍しくありません。

私の借金遍歴

・大学授業料支払いの借金:50万円

・消費者金融からの借金:50万円

・奨学金の返済:700万円

私自身も奨学金の返済や兄が私の名義で借りた消費者金融の返済で借金があります。奨学金の返済も含め、一時期の借金は700万ほど。

私の場合はギャンブルや詐欺に遭って作った借金ではありません。それでも兄が私の名義で作った消費者金融から借りた借金を返すのは本当に大変でストレスでした。

※今はほぼ借金を返し終えています。貯金も200万円ほどあります。

また私だけでなく、家族もカードローンや消費者金融から借りており、少しずつ減ってきていますが毎月返済に追われています。 今回は20代である私の事例も含めて紹介します。

きっかけは大学の授業料が払えなくなったことから

私の借金が始まったのは大学1年の冬…1人暮らしをしていた私に両親から電話が1本の電話がかかってきた所から始まりました。

大学の授業料が払えないかもしれない…

.png)

えっ!?納入日10日前だよ!

大学の授業料は国立大学で53万円ほどあり、前期でその半分、後期でもう半分を支払います。

前期は支払えなくても延長の手続きで何とかなりますが、後期に支払えなければ「除籍」という形で大学を辞める必要があります。

私は後期の授業料納入日10日前に「授業料が支払えない」と言われてしまったのです。

結果的に言うとたまたまお世話になっていた社会人の知人から50万円を借りることが出来たので何とかなりました。しかし、大学卒業までに50万円の借金を抱えることになりました。

※今は借金返済し終えています。

奨学金返済

授業料の一件があってからというもの、これまで親に任せていた生活費の負担は自分でやるようになりました。それと同時に自分が奨学金を借りていることにもこの時始めて気が付きました。

大学生活が始まる前に奨学金の申請はしたような気がしていましたが、借りたお金も親が管理していたため、いつ何に使われていたのかは不明でした。

※家族の借金の支払いに回されていました。

自分でお金の管理をするようになってからは奨学金の存在も判明し、大学卒業後までで約700万円の借金を抱えることが分かりました。 現在は月2万円ずつ返済しており、これから約30年かけて返済していく計画になっています。

兄に自分の名義を貸して50万円の借金

これも大学時代の話ですが、消費者金融から50万円ほどの借金をし、日々返済に追われる日々を送りました。私の場合、自分のために借りたわけではなく兄から半分騙されて借りたものでした。

昔から地頭が良かった兄

兄は昔からやんちゃをしがちで、私が集めた漫画やゲームを勝手に売ったり、家族から金を借りまくって返す気がさらさらない奴でした。

今思えば悪い人ではないですが金に関しては信用してはいけない人でした。当時大学生だった私も彼の口車に乗せられてお金を貸してしまったのでした。

amazonの転売資金で10万必要!回り始めたら利子つけて返せるから!

へ~(まぁ戻って来るだろう…)

兄は頭が悪いが地頭がよく、私はくそ真面目で機転が利かない性格で真逆の性格でした。まんまと騙された?形で始めて消費者金融から金を借り、カードまで兄に預けてしまって本当に後悔しています。

たまにいくらか返済してくれたこともありますが最終的には私が全て返済しました。利子分の返済が本当に面倒だったので一括返済しました。

結果的に20代にして借金700万円ほどを抱えています。

20代で借金をする割合とケース

20代で借金をするケースは私のように奨学金の場合やギャンブル、詐欺に遭うこともあります。20代の借金を少しだけ客観的に見てみましょう。

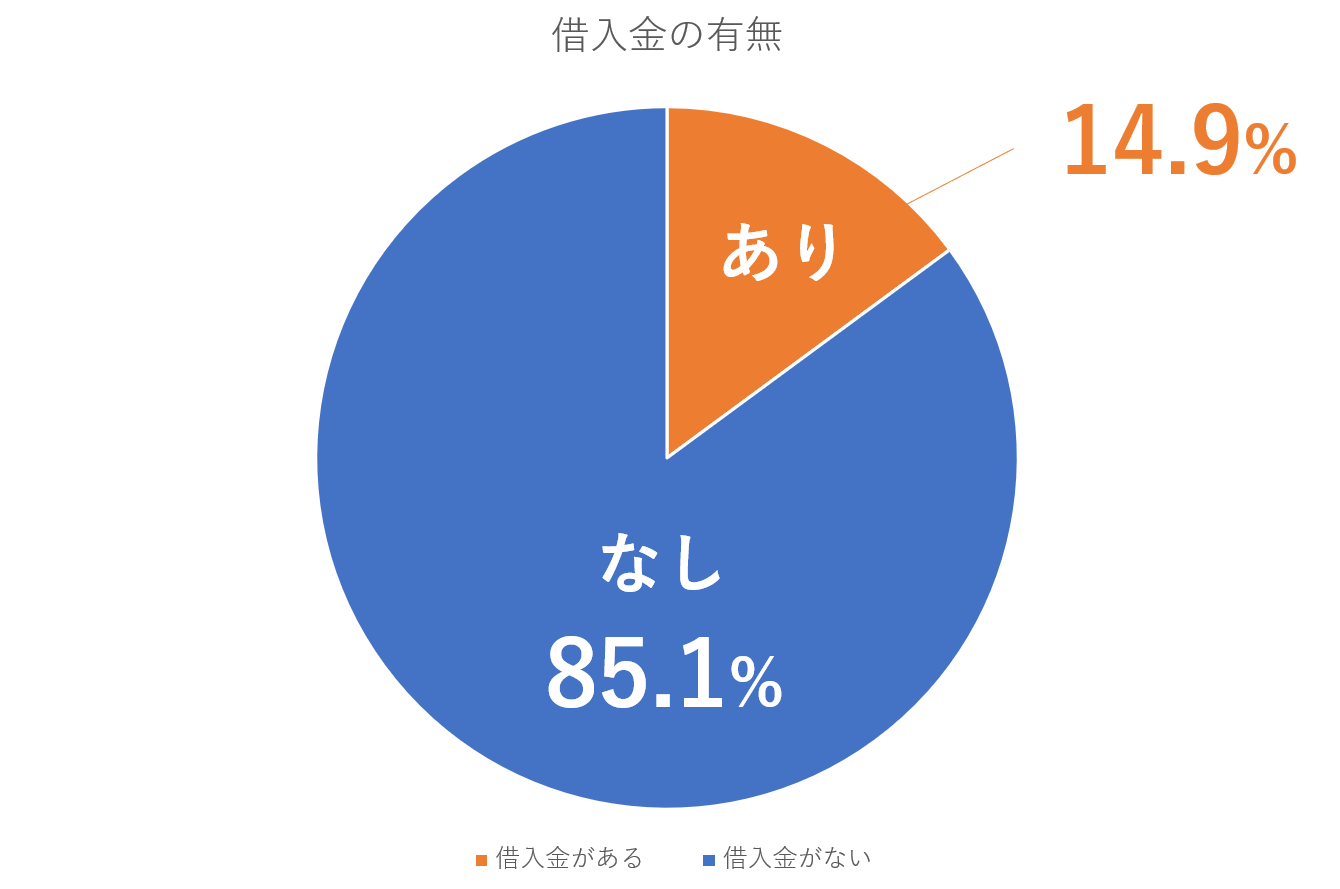

「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」によると、借入金がある20代は14.9%です。

引用:家計の金融行動に関する世論調査[単身世帯調査](令和4年)

20代で借金している人は少ないんですよね…

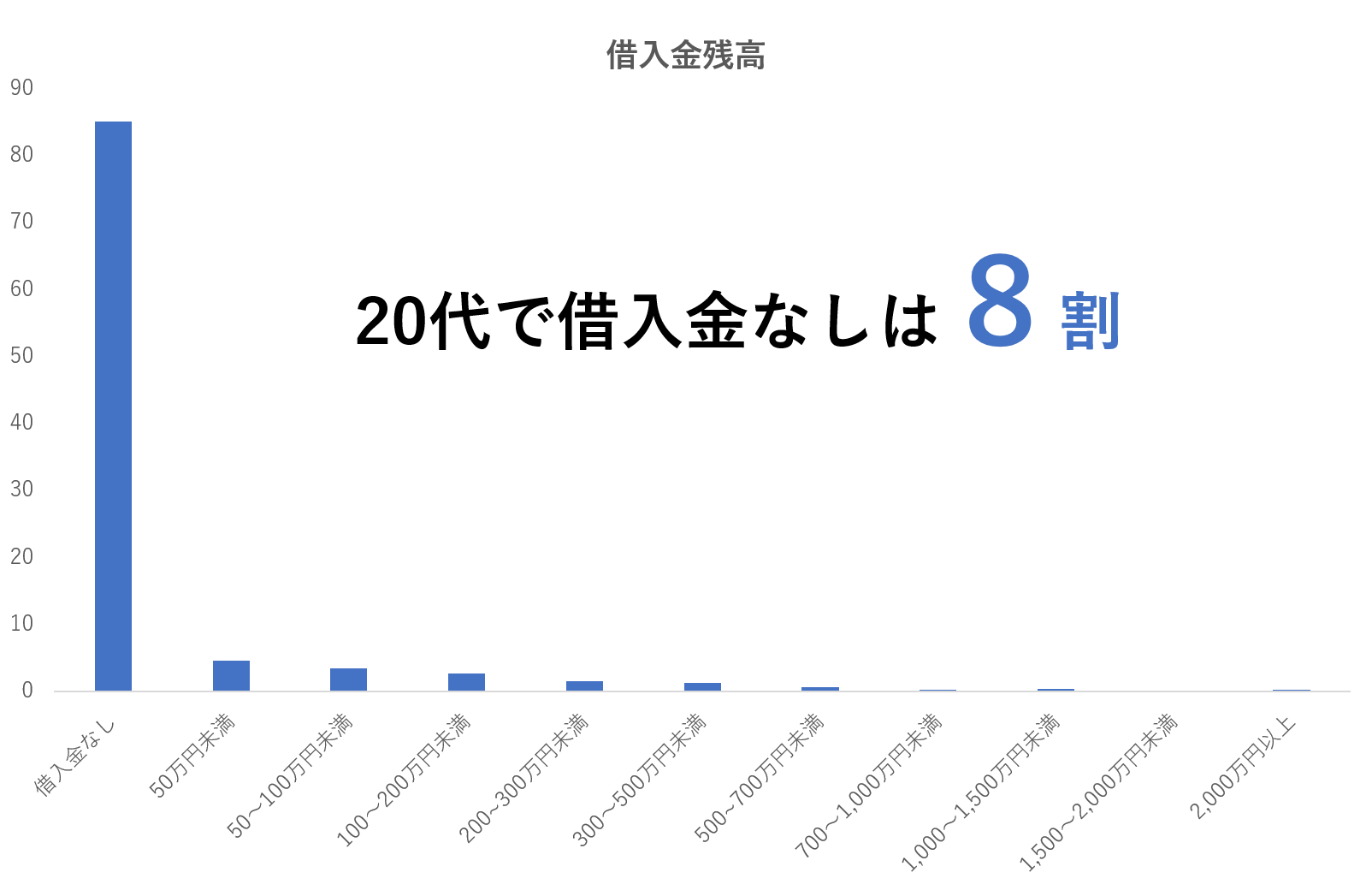

また借入金残高についても借入金無しが約8割となっています。

| 借入金残高 | 構成比 |

| 借入金なし | 85.1% |

| 50万円未満 | 4.6% |

| 50~100万円未満 | 3.5% |

| 100~200万円未満 | 2.7% |

| 200~300万円未満 | 1.5% |

| 300~500万円未満 | 1.3% |

| 500~700万円未満 | 0.7% |

| 700~1,000万円未満 | 0.2% |

| 1,000~1,500万円未満 | 0.4% |

| 1,500~2,000万円未満 | 0% |

| 2,000万円以上 | 0.2% |

引用:家計の金融行動に関する世論調査[単身世帯調査](令和4年)

20代で借金をする人自体が珍しいことが分かりました。ましては700万円以上なんて1%にも満たないのです。

20代で借金を作る影響

20代で借金を作るとどうなるのでしょうか。

- 借金を返すことが人生の目的になる…

- 利子のために仕事をしている感覚…

- 返しているはずなのに減らない借金…

- 借りた自分、貸した自分への後悔…

私だけでなく私の家族も借金をしており、毎月返済に追われていました。

カードローンだけでも毎月30~40万ほどあり、たまたま収入が上回っているので返済出来ていますが、収入が入らなければ家計は一気に火の車になります。

私も借金を抱えていましたし、家族が毎月借金返済をしているのを目の当たりにしていたので借金をしている人間がどんな心境なのかはよく分かります。

私にとって借金をしている時に一番ストレスになるのは「利子に対する返済」でした。利子は借りた金額に充てられないので本当に馬鹿らしくなります。

借金が減らない原因

借金が減らない原因は大きく分けて3つあります。

- 毎月いくら返済しているのか把握していない

- 返済の優先順位を決めていない

- 返済するために借金をする

- 増やすことしか頭にない

毎月いくら返済しているのか把握していない

借金を減らせない人はとかく「どんぶり勘定過ぎる」ことに原因があります。自分のお金周りの整理をしないかしたくない人が多いです。

毎月の返済に追われて返済はするけど、一体自分にいくら借金があってどこにいくら返済しないと行けないのかも把握していません。

だから返済するためのお金をどこからか借りてきて何とかその月をやり過ごすという、ハムスターが回し車で回っているようなループ状態が起こってしまいます。

返済の優先順位を決めていない

お金の借りる先はいくつかあると思います。消費者金融、カードローン、奨学金、知人、両親などなど。

この時、返済の優先順位は確実に「利子が発生する借金から」です。

闇金 > 消費者金融/カードローン > 奨学金 > 知人・両親など

闇金はないとしても消費者金融やカードローンは確実に利子という形で我々のお金を削ぎ取って行きます。それらが彼らのビジネスなので。

法律上では上限金利が決められていて、貸付金額に対する上限金利は以下の通りになっています。

| 貸付金額 | 上限金利 |

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

10万円借りたら1年後には返済しなければいけない額は12万円になってしまいます。

1年でたった2万円ならそんなに大したことないんじゃないの?

問題は年単位ではなく月単位の返済額です。

例えば月金利20%で消費者金融から10万円を借りたとしましょう。月々の返済金額は5,000円とします。ただ、この5,000円という返済金額、全て10万円の元金に充当されると思いますか?

答えはNOです。

10万円×20%÷365日×30日=1,643.83…円(利息)

※借りた金額×金利÷1年間×1か月分=利息

5,000円返済しても1,643円は利息に支払われているので、実際に元金に充当されているお金は3,357円になります。

この毎月の利息が本当に馬鹿らしい!無駄無駄無駄無駄…

この利息はいわば消費者金融に支払っている使ってないサブスクみたいなものです。元金への充当が毎月3,357円だとすると…

10万円÷3,357=29.78850…カ月

約30カ月を返済に費やすことになるのです。利息で言ったら45,000円です。

消費者金融は「じっくり返済コース」とかこちら側にとって便利そうな言い回しをしてきますが返済は長くなればなるほど利息が増えるんです…

これを考えるとやっぱり利息を支払う必要がある闇金や消費者金融、カードローンの返済は本当にさっさと済ませるべきです。

利息のない、もしくはたった数%の利息でいいよと言ってくれる知人や両親はもう神、仏なんですね。

だからこういう時は仏の顔は拝むだけ拝んで甘えに甘えて返済を遅らせていいと思います。それよりも闇金、消費者金融、カードローン…こっちをさっさと返済しなさい。

返済するために借金をする

これも私の家族がよくやっていた「返済のために借金を作る」ことです。返済の催促が来ているけど支払えるお金がないから借金をして返済金を作ります。

こうなると正直収入が回復するまで歯止めが利かなくなります。借金が借金を呼び、その借金がまた借金を呼ぶ…そうやってどんどん詰んでいきます。

ア〇ム、プロ〇ス、レ〇ク、アイ〇ル…

これを回避する方法は借金以外でお金を作ることですが、まぁ無理です。返済催促が来て払えない状況に陥るような家計状況に陥っていること自体が本質的な問題なのでどうしようもありません。

これ詰んで来たら債務整理も視野に入れていきましょう。私の家族も債務整理をしたおかげで相談できる人が見つかったことと過払い金が発生していくらか戻って来たこともあります。

増やすことしか頭にない

特にギャンブラーやどんぶり勘定個人事業主に多いのですが、彼らは「お金を増やすこと」しか頭になく、消費を抑えることに興味を示しません。

※私の兄のことです。

私の兄はパチンカス→パチプロ→出張買取事業主→パチプロという経歴で仕事(のようなもの)をしています。

私自身も手伝ったことがあるのでパチプロでお金が稼げるのは知っていましたし、月収入として30万円は稼いでいるようでした。毎日「期待値」を追ってパチスロ店を移動しまくっていました。

彼が馬鹿なのはパチプロとしては稼げているけど、それにかかる間接費がくそほど高いこと。出張買取事業主をやっていた時も本当に経営センスがありませんでした。

- 毎日コンビニにたばこ購入

- 眠気覚ましの缶コーヒーを毎日欠かさず飲む

- 見栄を張り、高級車(ボルボ)に乗って移動

- 負けた日はあえて豪遊

- 買取するだけして売らずに放置

まず高級車で移動しまくるため交通費で月4万円(1週間でガソリン代1万円かかる)くらいかかるし、毎日タバコ買ってたので月1,5万円(500円×30日)。

※ちなみに実家暮らし。

これで月5.5万円。他に缶コーヒー買ったり飯食ったら月5万円はいきます。数えきれない借金返済も月10万円あったようなのでこれで月20万円くらい使ってます。

収入30万あっても消費20万で次の月のパチプロ運用資金として10万円残す必要があるから、もう手元にはお金がゼロです。パチプロと言っても勝てない日もあるので10万円が底をつけばまた借金…これの繰り返し。

彼がもう少し消費の節約に頭がまわれば未来も違うんですけどね。兄を例にしましたが、私もお金の管理を自分でするまでは人のこと言えませんでした。

家計簿もつけてなかったし。

借金を返済しつつ貯金をする方法

借金を返済しつつ、貯金をしたいですよね。私自身も現在は奨学金の返済もありますが月3万円は積み立て投資に回せています。

しかし、消費者金融の借金返済、授業料の借金返済があった時は正直かなりしんどかったです。「何で自分がこんな目に…」という責任転換と後悔でいっぱいでした。

正直現在進行形で借金がある人は貯金よりも借金返済に注力した方が長期間で見たときに経済的に楽になります。 例えば、月5万円を年利3%リターンとして1年間運用した場合と消費者金融から借りた60万円を1年間で返済することを天秤にかけるなら後者の方が良いです。

月5万円を年利3%リターンで積み立てた場合、1年後には60万8,000円です。

しかし、消費金融から借りた60万円を1年間で返済するとなると、年利18%になるので利息分含めて708,000円を返済する必要が出てきます。

その差は10万円です。しかもこの10万円はただ利息として消費者金融に取られただけです。

1年間なら10万円で済みますが、後回しにすると10万円だけではすまなくなってきます。 どうしても貯金したいなら「金利がほぼない借金をした」時だけにしてください。

どうしてもしんどい場合は債務整理

以下のような状況に入ったら危険信号です。

- □毎月の返済が遅れている

- □借金を返済するための借金をしたことがある

- □自分の収入だけで返済出来ていない

- □借金返済をし始めて5年以上が経過している

- □3社以上の会社から借入している

- □収入は月の生活費でほとんど無くなってしまう

債務整理のメリットは利息をカットした上で長期で分割払いができることです。また間に弁護士や司法書士が入ってくれるため、法的にも安全に解決することが出来るでしょう。

もちろん債務整理には費用がかかります。目安としては1社あたり2~5万+成功報酬10%くらいが妥当です。

ですが、この先数年~数十年支払う利息がゼロになると考えると十分な費用対効果が得られます。最初の相談は無料な所も多いため、迷っているなら相談してみるのもありだと思います。

「後悔しない任意整理するなら!」まとめ

20代で借金をするとその先の未来が見えなくなり、人生そのものが楽しくなくなります。その借金が自分のためなら良いのですが、騙されたり不本意なものならなおさらです。

ただ、あなたがもし今借金があるなら人生経験としてそれはそれで良いことです。なぜなら「借金をしている人の気持ちが分かる」からです。

今あなたが苦しい思いをしたなら、それだけ同じ思いをしている人に共感できるということ。借金をしたこと自体は良くないことかもしれませんが、前向きに捉えて借金のない幸せな生活を目指していきましょう。

借金を返し終えた後は貯金をしてお金に困らない生活をしていきたいですね。

-1-150x150.png)