- 新NISAへの切替に準備って必要?

今からつみたてNISA始めて意味ある?

新NISAが始まるまでお金は貯金しておくべき?

2024年1月から始まる新NISA制度。

これまでは「つみたてNISA」と「NISA」で分かれていた投資制度が一緒になり、よりグレードアップしています。

新NISA開始の1月まではどうしたらいい?

①つみたてNISA / NISAを既にやってる

②まだどちらも手を付けていない

-1.png)

結論から言うと…

①自動で切り替わるのでそのまま続けて!②1月までは非課税枠を使えるから始めておいた方がお得!

ちなみに筆者は…

つみたてNISA口座開設済み。

どちらのパターンだったとしても新NISAに備えて今から私達ができることを紹介します。

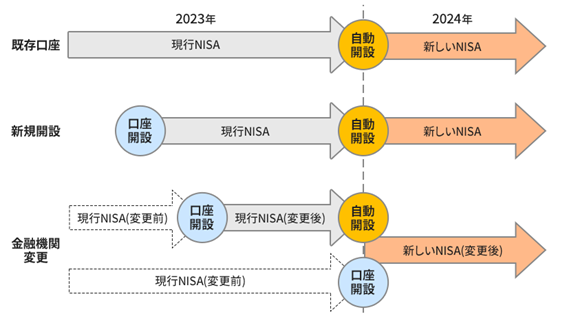

新NISAへの申し込み

まずはじめに2024年1月から始まる新NISA制度に向けて申し込みや書類の準備は必要でしょうか?

必要ありません!自動で切り替わります!

既につみたてNISA口座、NISA口座を持っている方は、心配せずとも1月スタートとともに自動で新NISA口座へ切り替わります。

画像引用:SBI証券

逆にまだつみたてNISA口座、NISA口座を持っていない方は2024年1月より前に証券会社でどちらかの口座を開設しておけば自動で開設されます。

まだ証券会社で総合口座を開いたことがない人(投資をしたことがない人)でも各証券会社で「総合口座+NISA口座」一緒に申込できるようにされていますので安心です。

新NISAが始まる前に旧NISAは始めるべき?

新NISAに備えて今から貯金しておこう!

貯金で銀行に預けておくよりはNISA口座で今から積み立てを始めておいた方がお得ですよ!

新NISAのためにお金を貯めておこうとしているなら、今すぐにでもNISA口座を始めておいて損はありません。

- 新NISAに向けたギリギリの口座開設申し込みは手続きが遅れる可能性がある

- 非課税枠を数カ月分保有できる

①手続きが遅れる可能性がある

新NISAを始めようと11~12月あたりのギリギリに口座の申し込みを始めようとすると、同じく新NISAを始めようとする人が多いため、申し込みが殺到する可能性があります。

通常であれば口座開設まで1週間程度で完了するはずですが、申し込みが殺到することで運営側の手続きにも遅れが生じる可能性があります。

NISA口座を開設するのであればできるだけ早いタイミングで行っておくと良いでしょう。

②非課税枠を数カ月分保有できる

仮に今から(6月スタート)NISA口座を開設して積み立て投資を始めた場合、つみたてNISA/一般NISAでは以下の額の非課税枠を使うことができます。

- つみたてNISA:20万円分(33,333円×6か月)+ボーナス設定月20万円

- 一般NISA:年上限120万円

つみたてNISAのボーナス設定月って何?

年に2回までボーナス月(増額月)を指定できます。これによりたとえ6月からつみたてNISAを始めても年上限40万円を使い切ることができます。

非課税枠の金額として大きく対象商品の種類が多いのは一般NISAですが、つみたてNISAの場合は金融庁の太鼓判が押されているので初心者の始めやすいのがメリットです。

| NISA | つみたてNISA |

| 株式投資信託・国内外の株・国内外のETF・ETN(上場投資証券)・国内外のREIT・新株予約券付社債 | 一部の投資信託・ETF |

新NISAに備えて余剰資金を貯めていたのであれば一般NISA口座を、余剰資金がひとまず40万円以下であればつみたてNISA口座を開設すると良いのではないでしょうか。

新NISAに切り替わったタイミングで非課税じゃなくなるってことはないの?

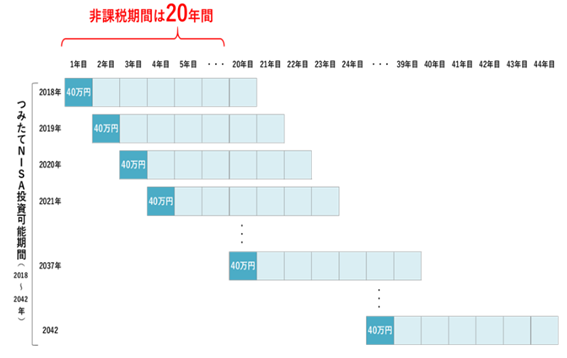

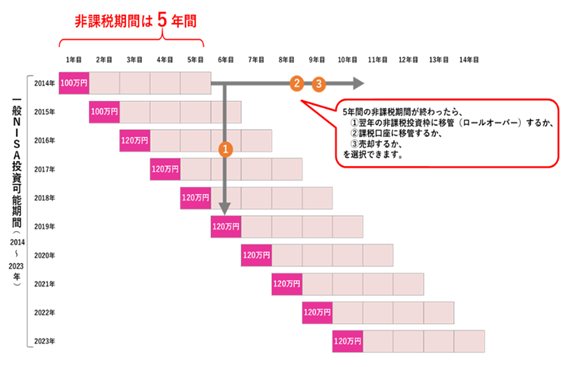

つみたてNISAは20年間、一般NISAの場合、5年間は非課税期間が継続します。

つみたてNISAの場合

一般NISAの場合

非課税期間が終了したら、課税口座に移動されてそこからさらに利益が出た分にのみ税金が発生するようになります。

例えば、非課税枠口座(一般NISA口座or つみたてNISA口座)で最終利益50万円を出した状態で課税口座に移動されたとします。

その場合、利益50万円に対しては税金がかからず、課税口座に移動してから新たに発生した利益に対してのみ税金が発生することになります。

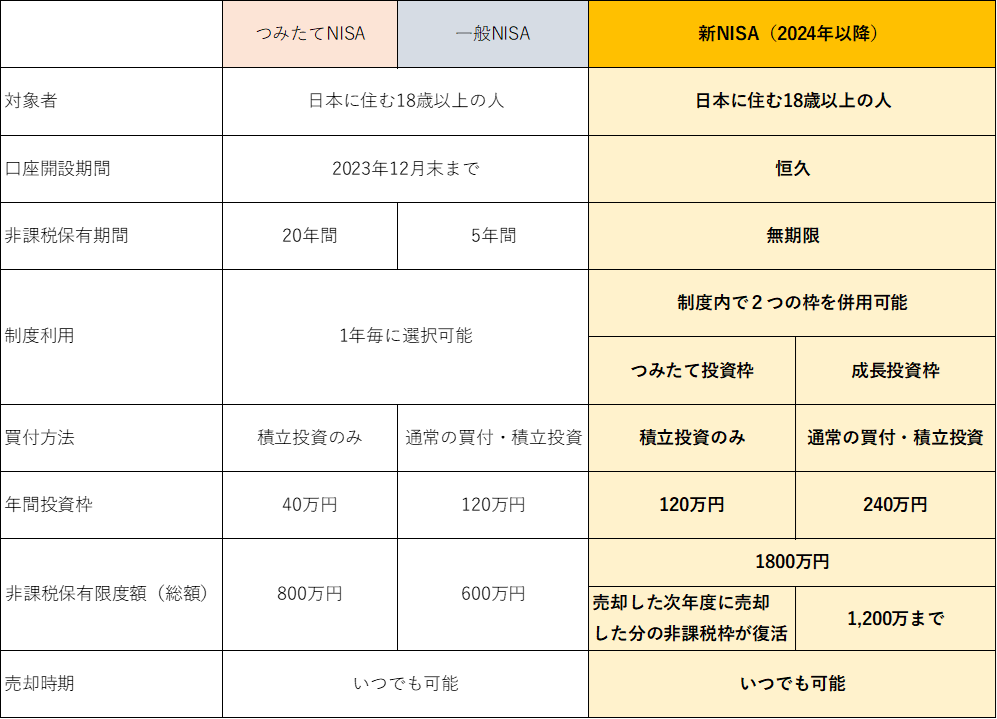

新NISA制度のおさらい

2024年度1月から始まる新NISA制度ですが、つみたてNISA/一般NISAとの違いを整理しておきましょう。

新NISAの良い所を簡単に言うとしたら?

.png)

大きく「4つ」がグレードアップしたことですね!

- 非課税枠上限の引き上げ(600~800万→1800万までに変更)

- つみたて枠と一般枠の同時併用が可能

- 非課税保有期間が無期限に

- 売却した枠の「再利用」が可能に

これまでつみたてNISA枠は上限800万円(年上限40万円まで)、一般NISAは上限600万円(年間120万円)でした。新NISAによって上限1,800万円まで利用できるようになりました。

また今まで分かれていて、1つしか選択できなかった「つみたてNISA」「一般NISA」は同時併用できるようになりました。つみたてNISAは年上限120万円、成長投資枠は240万円まで利用することが可能に。

※成長投資枠の生涯上限は1,200万円まで。

非課税保有期間が無期限になったことも大きいですね。これまでは20年または5年の制限付きでしたが無期限になったことで数年後、数十年後の出口戦略について悩む必要が無くなりました。

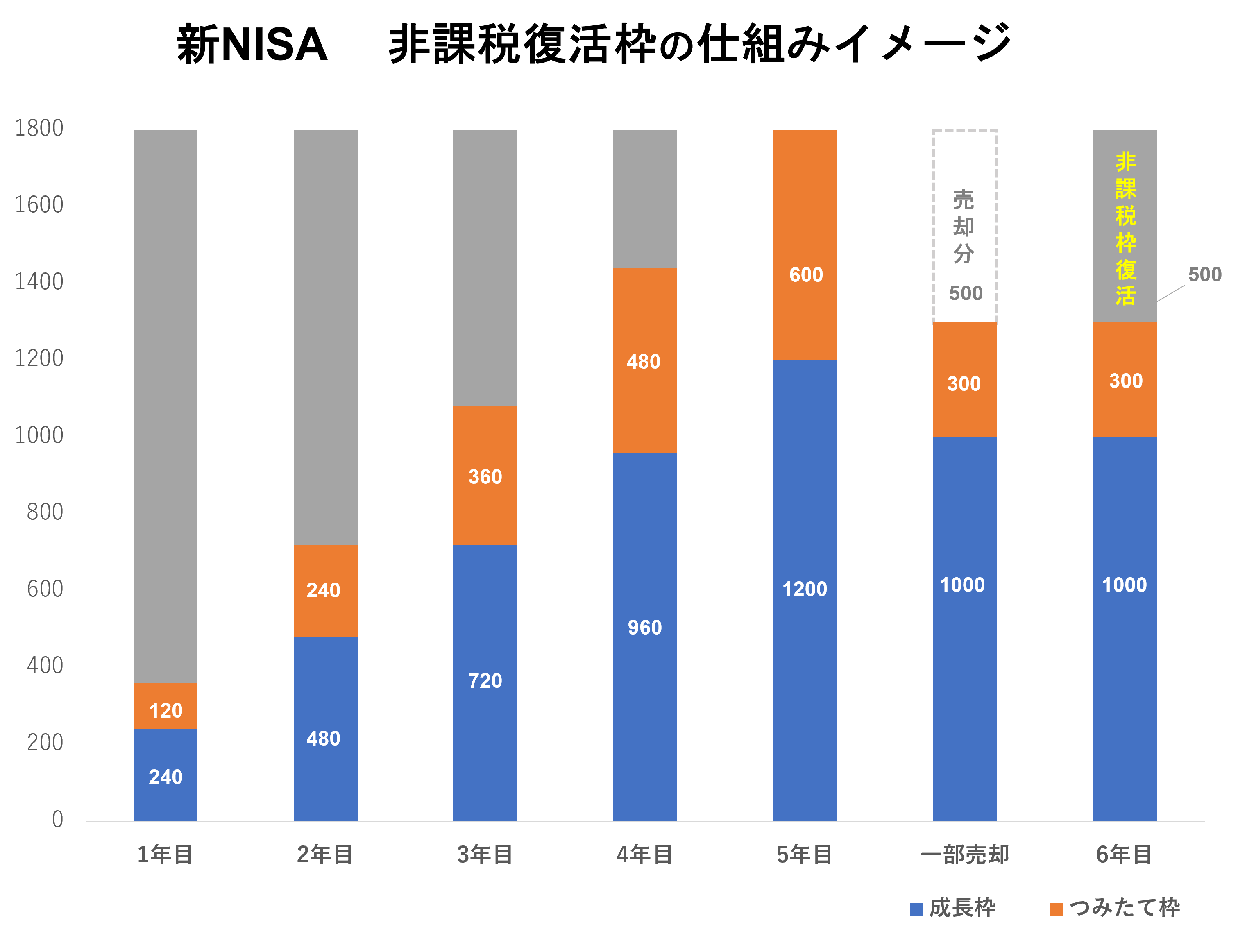

個人的には売却枠の「再利用」が可能になったことが魅力ですね! これまで投資に興味がなかった人でも始めやすい制度になったと思います。

これまでは非課税枠を一度使ったら、その枠で使ってしまったとしても二度と復活することはありませんでした。

例えば、つみたてNISAの非課税枠のうち200万円を投資し、利益分も合わせて200万円を売却した場合、この200万円の非課税枠は「使い切った」とみなされ、復活することはありません。

しかし新NISAの場合、売却した次の年から非課税枠が復活し、制度を利用した投資が可能になります。

まとめ

- 既にNISA口座を持っている人は新NISAに自動で切り替わる

- まだNISA口座を持っていない人は早めの口座開設がお得

- グレードアップした新NISAを使わない手はない

新NISAに切り替わることで非課税投資枠が増えるのは嬉しいところですが、それと当時に投資する元金が必要になることも事実…

1,800万円の枠を全て使い切ることが出来れば、より恩恵は得られますが自分の入金力と相談しながら新NISAを始めましょう。

-1-150x150.png)