最長20年間、最大800万円の投資額が非課税になる「つみたてNISA」。

※毎年40万円上限

つみたてNISAは日本に住む20歳以上が利用することができる制度ですが、2018年度にスタートしたばかりの制度のため、

- つみたてNISAは得だと聞いたけど、何が良いのか分からない

- 毎月積み立てる銘柄は何を選べばいいのか分からない

- 銀行預金や貯蓄型保険の積み立てとは何が違うの?

など戸惑うことが多いかと思います。

ここでは、毎月つみたてNISAに33,333円(年上限40万円)積み立てている、現在20代の私が考えるつみたてNISAのメリットと20代が選ぶべき銘柄を紹介します。

※2024年1月からつみたてNISAが新制度に変わります!この記事の制度内容よりグレードアップしているため、こちらをご覧ください。

20代でつみたてNISAを始めるメリット

20代でつみたてNISAを始めるメリットは主に3つあります。

- 長期運用による複利効果に期待できる

- プロによる分散投資(投資信託)のため失敗しにくい

- 投資で得た利益にかかる税金20.315%→ゼロに

もっと詳しく教えて!

.png)

20代の最大の強みは「若さ」を活かした複利効果です!

長期保有による複利効果

銀行預金でも株式投資でも投資信託でも、どんな金融製品でも将来的に大きな利益を得たい場合は「単利」か「複利」による計算の違いをしっかりと理解しておく必要があります。

つみたてNISAの場合、「複利」で運用することで20年後には銀行預金や貯蓄型保険より大きな投資利益を得ることが可能です。

単利の場合と複利で増える資産のシミュレーションをしてみましょう。

単利の場合(10%の利回りで元本投資100万円)

| 運用年 | 元本投資 | 利益(累計) |

| 1年目 | 100万円 | 10万円 |

| 2年目 | 100万円 | 20万円 |

| 3年目 | 100万円 | 30万円 |

| 4年目 | 100万円 | 40万円 |

| 5年目 | 100万円 | 50万円 |

単利の場合、100万円の元本を5年間、10%の利回りで運用できたとすると、5年間で50万円の利益が生まれます。

単利の元金は常に「100万円」と一定。

運用年数が長くなっても、その年に得られる利益は変わらない。

複利の場合(10%の利回りで元本投資100万円)

| 運用年 | 元本投資 | 利益(累計) |

| 1年目 | 100万円 | 10万円 |

| 2年目 | 110万円 | 21万円 |

| 3年目 | 121万円 | 33.1万円 |

| 4年目 | 133.1万円 | 46.41万円 |

| 5年目 | 146.41万円 | 61.05万円 |

複利の場合、5年後の利益は61.05万円になります。

複利の元金は「元々の投資額+利益の再投資分」

運用年数が長くなるほど、得る利益も増えていいく。(年利回りがプラスの場合)

元本投資が増えるけど…なんで?

.png)

その年に得た利益を元本に再投資しているからです!

1年目は同じ100万円を投資しているので得られる利益も同じ10万円です。

2年目からは単利は投資金額が100万円なのに対し、複利は1年目に得られた10万円の利益も元本投資100万円に上乗せし「110万円」を投資していることになります。

単利の2年目:100万円×10%(2年目以降も変わらない)

複利の2年目:110万円(100万円+1年目の利益10万円)×10%

どちらの利益がより大きくなるかは明白ですよね。

複利は、このように得られた利益も元本投資に加算するため、単利よりも利益が大きくなります。

そのため、長く運用すればするほど利益も大きくなり、元本投資+利益の額がどんどん増えていく形になるのです。

よく分からないという方はYoutubeに分かりやすい動画もあるため、そちらも見てみるとイメージが付きやすくなるはずです。

出典:【日本FP協会】映像教材 単利と複利・72の法則

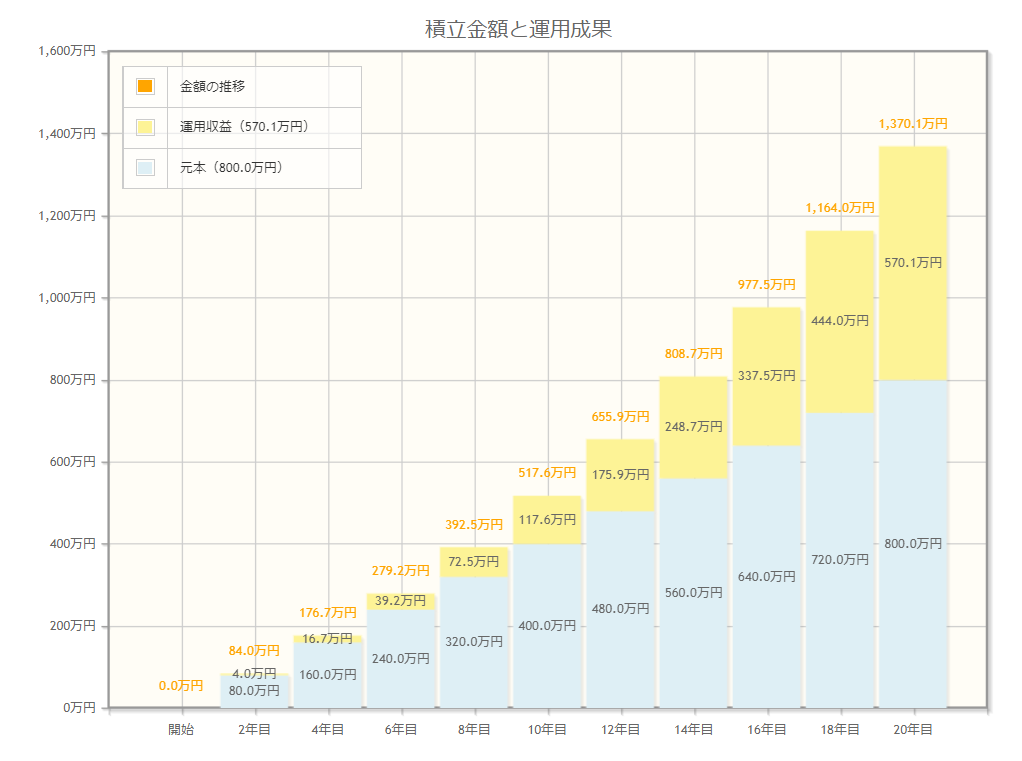

ちなみに金融庁の資産運用シミュレーションで

- 積立期間:20年間

- 積立投資:年40万円(計800万円)

- 年利回り:5%

でシミュレートすると、20年後には1,370万円になり、元本投資800万円の1.71倍資産が増えている計算になります。

20代は「若さ」を武器にできる

20代は「若さによる複利効果」が強みになります。そして、長期投資&運用は早く始めれば始めるほど、その効果を実感しやすくなります。

例えば、

- 「20歳」からつみたてNISAを始める

- 「40歳」からつみたてNISAを始める

上記の場合、20年間運用した後の年齢はいくつになるでしょうか。当然20歳は40歳に、40歳は60歳になっています。

男性:81.64歳

女性:87.74歳

日本人の寿命を考えると、「40歳」で積み立てを始めた場合、複利効果で大きな資産を築いた時にはすでに「60歳」と人生の終盤戦に突入し始めているということになります。

もちろん

- 老後の資産のため

- 遺された家族のため

といった理由なら40歳から資産運用をはじめても問題ありません。しかし、

- 資産構築してFIREを目指している

- 会社勤めを辞めたい

- 自由に好きなことをして生きていきたい

という目的があるなら、60歳という年齢は少し遅いように思います。

60歳は定年まじか…嫌でも仕事は辞められます!

「定年後のセカンドライフを楽しむ」なんてこともよく言われている通り、60代を迎えると嫌でも自由に好きなことができるのです。

そのため、20代という若いうちから投資を始めることで、40代という人生の中盤戦には毎日働き続ける生活から抜け出し、築いた資産で生活する「FIRE」も可能になり得るのです。

分散投資×プロが運用するため失敗しにくい

単利と複利の仕組みはお分かりいただけたかと思いますが、ここで1つ注意するべきことがあります。

そもそも年利回り5%って毎年達成できるの?

投資信託×長期運用すれば現実的なリターンです!

シミュレーションでは年利回り5%で計算しましたが、市場は常に変化しますし、良い時もあれば悪い時もあります。

しかし、つみたてNISAの平均利回りは「3~6%」はあると考えてよいと思います。

つみたてNISAでは以下のように資産クラスが分かれており、各資産クラスの直近20年の利回りは

- 全世界株式:5.4%

- 米国株式 :6.4%

- 先進国株式:5.8%

- 日本株式 :1.7%

- 新興国株式:7.4%

参考動画:積立NISAの利回り平均はどのぐらい? – YouTube

そのため、日本株式を抜けば5%は固いのではないかと考えられます。

安定した利回りはプロが運用&分散投資だから

では、なぜこのように安定した利回りで運用できるのかというと、投資信託が国内・海外様々な投資対象に分散投資を行っているからです。

仮に投資初心者がいくつもの投資先を選定し、分散投資を行うとしても

- どの銘柄を選べばいいか分からない

- 常に市場を確認できるほど暇じゃない

- そもそも勉強してないから、市場の動きもよく分からない

という悩みが出てくるはずです。私自身もあなたと同じで、1から運用すると何から手をつけていいか全く分からないというのが本音です。

だからこそプロに分散投資を任せられる投資信託にすることで、積み立てするだけのほったからし運用が可能になります。

ちなみに、つみたてNISAの対象商品はすべて「投資信託」です!

例えば、私も購入している投資信託「S&P500」はアメリカを代表する500銘柄で構成されています。

その中にはGAFA(Google、Apple、Facebook、Amazon)をはじめ、世界経済を牽引する会社が選抜されています。

自分で1つ1つ銘柄を選ぶより安心だね!

大暴落する時は、世界的にも不況なので「自分のせいじゃない」と考え、落ち込む必要もありません。

仮にS&P500の株価が無価値になるとすれば、それはアメリカの主要な企業が無価値になることと同じです。

投資で得た利益にかかる税金(20.315%)がゼロになる

通常、投資で得られる利益には20.315%の税金が発生します。税金が発生するのは「金融商品の売却時」です。

仮に資産運用で10万円の利益を得た場合は、20.315%の税金がかかるため、2万315円が引かれてしまいます。

しかし、つみたてNISAで得られた利益には税金がかからず手元にまるまる入ることになります。さらに非課税期間は最長20年間となっています。

仮に20年経った後に売却したら税金払わなきゃいけないんじゃ…

20年経過後はつみたてNISA口座から課税口座に移されます。

移された分の含み益には税金がかかりません!

仮に20年満額投資し、500万円の利益(元本投資800万円)を得ることが出来たとします。この資産をつみたてNISA口座から課税口座に移される時には税金がかかりません。

そのため、課税口座には1,300万円の資産が移されることになります。

もし今後、課税口座に移された1,300万円の資産を運用する中で、含み益がでた部分に関しては20.315%の税金がかかることになります。

まだ始めていないなら始めるべき

- 年利回り「3~6%」での複利効果が期待できる

- 投資信託のため、プロに任せて「ほったらかし積み立て」でOK

- つみたてNISAで得た利益は非課税になる(最大20年間)

上記であげた3つのメリットから、20代でまだつみたてNISAを始めていない人は始めることをオススメします。

少なくとも年金利0.001%の銀行預金に預けておくよりは、100倍効率的な資産運用が可能になります。

つみたてNISA口座を持っている20代は何割?

総務省統計局の人口推計(2022年6月)によると、20代の人口は男女合わせて1,254万人です。

そして、金融庁が公開している「NISA口座の利用状況調査」によると、20代の「つみたてNISA口座数」は80万9,093口座で約81万口座しか開設されていないのが現状です。

つみたてNISAは1人1口座までになっているので、全体として「6%」しか開設していない現状があります。

つみたてNISAの他に「年上限120万円×5年間非課税で投資できる」、一般NISAもありますが、その口座を加えても127万1014口座。

NISA(一般・つみたて)口座を開設している20代は全体の10%しかいません。

つまり約9割の20代は「つみたてNISA?何それ美味しいの?」「つみたてNISA?名前は聞いてことあるけどね…」状態です。

つみたてNISA口座を持ってるだけで少数派なんだね!

つみたてNISA自体は2018年に始まったばかりなので、まだ浸透していない可能性があります!

つみたてNISAで選ぶべき銘柄

つみたてNISA口座を開設できたら、選ぶ銘柄は「米国株式」を含んだ投資信託を選ぶことをオススメします。

具体的には「S&P500」か「全世界株式」のどちらかです。

米国株式を勧める理由として、直近10年の情報通信技術の発達によりアメリカのGAFA(Google、Apple、Facebook、Amazon)を始めとする企業の急成長が著しいからです。

実はこの4社だけで日本企業全体の株式時価総額を超えたというニュースもあります。

日本にもトヨタ自動車や任天堂など世界に誇る大企業が存在しますが、全ての日本企業を集めた価値はGAFAの4社に及ばないのが現実ということです。

そして、この4社を始めとするアメリカの主要企業が含まれている投資信託が「S&P500」や「全世界株式」になります。

冒頭でも触れましたが米国株式の直近20年のリターンは平均6.4%になっているため、銘柄選びに悩んでいるのであれば上記の投資信託に積み立てることをオススメします。

面倒なのが口座開設(結局やらない)

20代でこれからつみたてNISA口座を開設する際に大きな壁として立ちはだかるのが開設までの道のりです。

私自身も証券口座を開設する際、申し込みをしたのは良いものの、申し込みをしてから実際に開設が完了するまでは数日~数週間かかるため、その間にモチベーションが下がってしまいました。

その結果、通知が届いても記入するのが面倒で「はじめよう!」とはじめに思った時から1年は経過していました。

.png)

「まずは始めてみる所まで進めろ」と当時の自分に言いたい…

コスパと確実性で口座開設するならSBI証券

手数料が安く、確実に口座開設をするならSBI証券がおすすめです。

SBI証券は

- 口座開設数第1位

- 取引手数料が安い

- 取り扱い商品が業界最大の約2700本(2022年2月21日)時点

- 手数料無料の投資信託あり

上記の理由から、20代にとって「始めやすい」証券口座になっています。さきほど紹介した「S&P500」や「全世界株式」にも投資可能です。

商品数が多いので操作を覚えるまで少し時間がかかりますが、覚えてしまえば簡単につみたてNISAが始められます!

SBI証券の口座開設はこちら↓

SBI証券まとめ

つみたてNISAは2018年に始まったばかりの日の浅い制度です。そのため、知っている人もやっている人も少ないのが現状です。

だからこそ、20代のうちにはじめて30代・40代にはお金に縛られない資産形成を目指すことが可能です。

今この瞬間が最も若いことを忘れてはいけません。

-1-150x150.png)